USt-ID Check

Niederländische Umsatzsteuer-ID prüfen: Gültige Btw-Nummer?

Wenn Sie Waren oder Dienstleistungen an ein Unternehmen in den Niederlanden liefern, können Sie oft auf die deutsche Umsatzsteuer verzichten. Möglich wird das durch die EU-Regelung für innergemeinschaftliche Lieferungen: Sie erlaubt steuerfreie Geschäfte zwischen Unternehmen in verschiedenen EU-Mitgliedstaaten.

Damit die Lieferung wirklich steuerfrei bleibt, müssen einige Bedingungen erfüllt sein. Eine davon ist, dass Ihr niederländischer Kunde eine gültige Umsatzsteuer-ID besitzt. In den Niederlanden wird diese als „Btw-identificatienummer“ bezeichnet.

Wir erklären, welche Voraussetzungen für eine innergemeinschaftliche Lieferung erfüllt sein müssen, wie eine niederländische Umsatzsteuer-ID aufgebaut ist und wie Sie die Gültigkeit der Nummer überprüfen können.

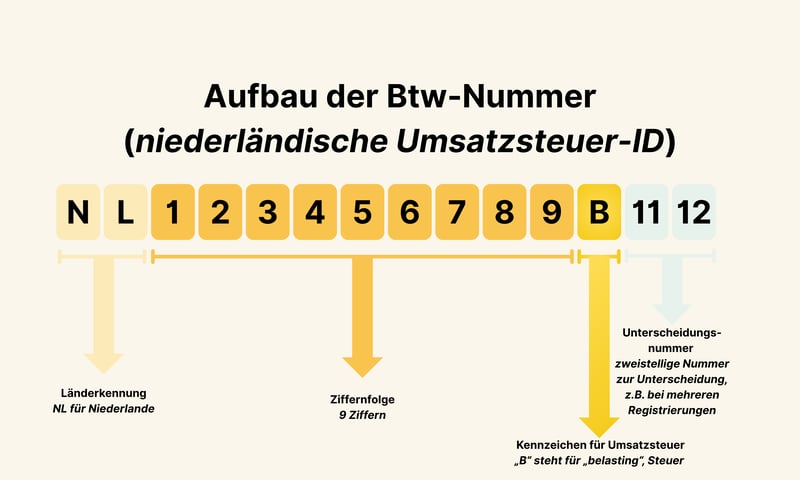

Was ist die niederländische Umsatzsteuer-ID und wie ist sie aufgebaut?

Die niederländische Umsatzsteuer-ID heißt „Btw-Identificatienummer“. „Btw“ steht für „Belasting over de Toegevoegde Waarde“, was übersetzt „Steuer auf den Mehrwert“ bedeutet.

Die niederländische Umsatzsteuer-ID ist immer gleich aufgebaut. Sie besteht aus:

der Länderkennung NL (für Niederlande),

einer Ziffernfolge aus neun Zahlen

dem Buchstaben B für „belasting“ (Steuer)

einer zweistelligen Unterscheidungsnummer.

So ist die niederländische Umsatzsteuer-ID aufgebaut.

Ein vollständiges Beispiel für eine niederländische Umsatzsteuer-ID wäre etwa: NL123456789B01.

Damit ist jede Btw-Nummer eindeutig und ermöglicht eine klare Zuordnung des Unternehmens im innergemeinschaftlichen Handel.

Wann liegt eine innergemeinschaftliche Lieferung vor?

Eine innergemeinschaftliche Lieferung liegt vor, wenn Sie Waren von Deutschland in ein anderes EU-Land – in diesem Fall in die Niederlande – an ein Unternehmen verkaufen.

Damit Sie die Lieferung ohne deutsche Umsatzsteuer abrechnen dürfen, müssen bestimmte Voraussetzungen erfüllt sein:

Der Käufer ist ein Unternehmen oder eine juristische Person (keine Privatperson) und nutzt die Ware für geschäftliche Zwecke.

Der Käufer besitzt eine gültige Umsatzsteuer-ID (Btw-Identificatienummer) und ist in den Niederlanden steuerlich registriert.

Die Ware wird tatsächlich aus Deutschland in die Niederlande transportiert.

Der Käufer verpflichtet sich, die sogenannte Erwerbssteuer in den Niederlanden abzuführen.

Alle diese Bedingungen müssen erfüllt sein. Nur dann handelt es sich steuerrechtlich um eine innergemeinschaftliche Lieferung – und nur dann dürfen Sie auf Ihrer Rechnung die deutsche Umsatzsteuer weglassen.

Bevor Sie eine Lieferung ohne deutsche Umsatzsteuer abwickeln, sollten Sie die Btw-Nummer Ihres niederländischen Geschäftspartners überprüfen.

Wie kann ich die Gültigkeit einer niederländischen Umsatzsteuer-ID überprüfen?

Zunächst müssen Sie die Umsatzsteuer-ID Ihres Kunden in Erfahrung bringen. In der Regel finden Sie sie auf Angeboten, Rechnungen oder anderen offiziellen Dokumenten.

Ob die Nummer tatsächlich gültig ist, können Sie dann auf verschiedenen Wegen herausfinden:

EXPERTE.de USt-ID Check: Mit unserem Tool können Sie schnell und unkompliziert prüfen, ob eine niederländische Umsatzsteuer-ID gültig ist. Sie können sogar mehrere Nummern gleichzeitig abfragen.

Bundeszentralamt für Steuern: Auch das BZSt bietet eine Abfragemöglichkeit für einzelne Umsatzsteuer-IDs. Allerdings müssen Sie dabei Ihre eigene deutsche USt-ID angeben.

Europäische Kommission: Auf der Website der EU-Kommission finden Sie das „VIES VAT number validation“-Tool, mit dem Sie einzelne niederländische Umsatzsteuer-IDs abfragen können.

Egal, welches Tool Sie nutzen: Geben Sie die niederländische Umsatzsteuer-ID einfach in das jeweilige Suchfeld ein. Ist die Nummer gültig, werden Name und Adresse des Unternehmens angezeigt. So können Sie gleich kontrollieren, ob die Angaben Ihres Geschäftspartners stimmen.

Wann benötigen Sie selbst eine niederländische Umsatzsteuer-ID?

Vielleicht benötigen Sie selbst eine niederländische Umsatzsteuer-ID. Dann müssen Sie sich selbst in den Niederlanden steuerlich registrieren und eine eigene Btw-Identificatienummer beantragen.

Das ist vor allem dann notwendig, wenn Sie:

Produkte an Privatkunden in den Niederlanden verkaufen und dabei die EU-weite Lieferschwelle von 10.000 € pro Jahr überschreiten.

Waren in den Niederlanden lagern, etwa in einem eigenen Lager oder über einen Fulfillment-Dienstleister wie Amazon.

Trifft einer dieser Punkte auf Ihr Unternehmen zu, sind Sie verpflichtet, eine niederländische Umsatzsteuer-ID zu beantragen und Ihre Umsätze in den Niederlanden zu versteuern.

Wie läuft die Beantragung ab?

Auf der Website des „Belastingdienst“, der niederländischen Steuerbehörde, finden Sie ein deutschsprachiges Formular, das Sie ausfüllen und an die folgende Adresse schicken müssen:

Belastingdienst Buitenland

Afdeling klantenregistratie

Postbus 2865

6401 DJ Heerlen

Nederland

Steuerliche Regelungen können komplex sein – besonders im Ausland, wenn sprachliche und zusätzliche bürokratische Unterschiede dazukommen. Wenn Sie unsicher sind, sollten Sie professionelle Unterstützung hinzuziehen, etwa durch einen Steuerberater mit Erfahrung im grenzüberschreitenden Handel.

Häufige Fragen & Antworten

Eine niederländische Umsatzsteuer-ID besteht aus insgesamt 14 Zeichen: dem Ländercode NL, gefolgt von neun Ziffern, dem Buchstaben B und zwei weiteren Ziffern.

Sie können das USt-ID-Tool von EXPERTE.de verwenden oder die Btw-Nummer beim Bundeszentralamt für Steuern oder über das VIES-System der Europäischen Kommission abfragen.

Alle Abfragen werden live durchgeführt und nicht zwischengespeichert. Das Ergebnis spiegelt immer den aktuellen Stand der Datenbank des jeweiligen EU-Mitgliedsstaats wider.

Die Datenbanken der EU-Länder werden regelmäßig aktualisiert. Während dieser Wartungszeiten können Abfragen vorübergehend nicht möglich sein – in diesem Fall erscheint die Meldung „Abfrage fehlgeschlagen“.

Haftungsausschluss

EXPERTE.de betreibt den USt-ID Check, um Selbstständigen und Unternehmen eine Möglichkeit zu geben, schnell eine größere Anzahl von USt-IDs zu überprüfen.

Die Daten stammen aus den Datenbanken der EU-Mitgliedstaaten, deren Inhalt sich der Kontrolle sowie der Verantwortung von EXPERTE.de entzieht.

Die Daten werden nicht im Rahmen beruflicher oder juristischer Beratungsleistungen zur Verfügung gestellt.

Die Daten begründen keinen Anspruch auf Befreiung innergemeinschaftlicher Lieferungen von der MwSt.

EXPERTE.de ist für die bei Benutzung dieser Webseite abgerufenen Daten in keiner Weise verantwortlich oder haftbar zu machen.