Geschäftskonto eröffnen: In 5 Schritten zum eigenen Firmenkonto

Mit einem Geschäftskonto bringen Sie Ordnung in Ihre Finanzen, weil Sie private und geschäftliche Transaktionen konsequent trennen. Als Gründer sollte die Eröffnung eines Geschäftskontos deshalb ganz oben auf Ihrer To-do-Liste stehen.

Egal, ob ein Geschäftskonto für Ihr Unternehmen verpflichtend ist oder nicht: Sinnvoll ist es in jedem Fall. Wir erklären Schritt für Schritt, wie Sie bei der Eröffnung vorgehen müssen und was dabei zu beachten ist.

Geschäftskonto eröffnen: So gehen Sie vor

Die Eröffnung eines Geschäftskontos ist heutzutage ziemlich einfach. Folgende Schritte sind dafür nötig:

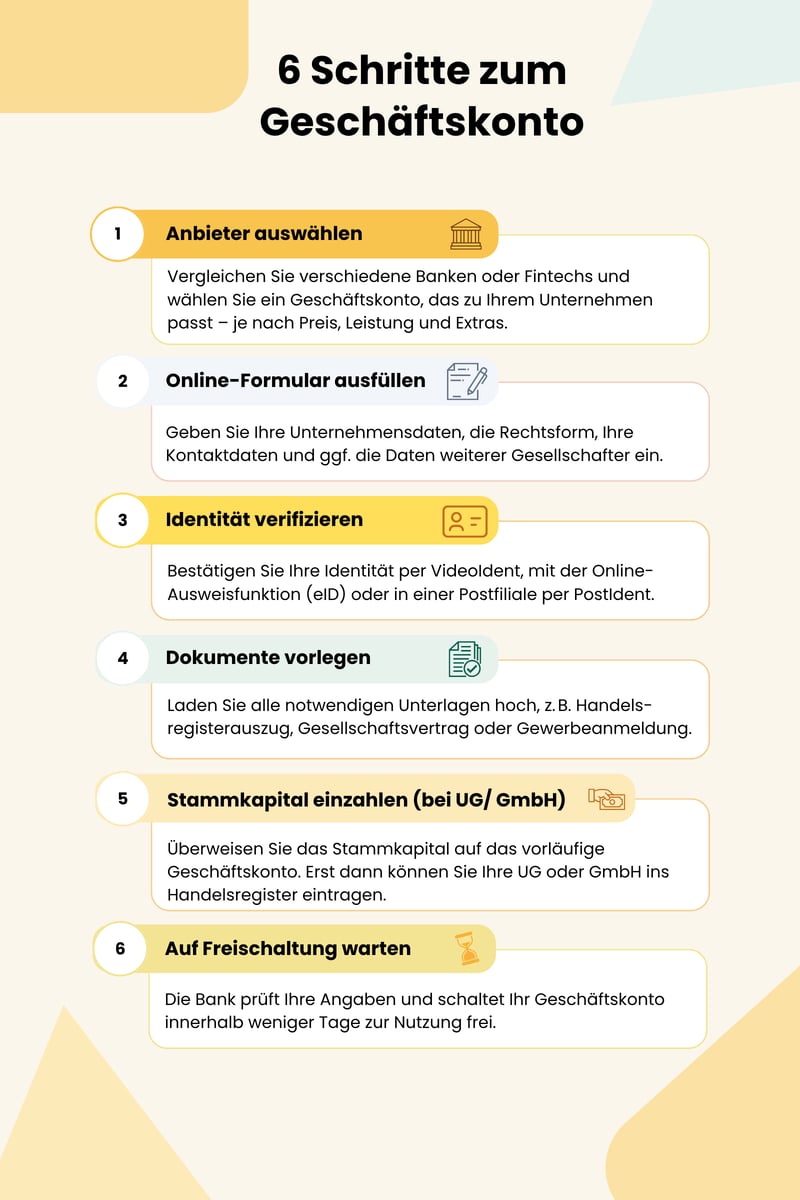

Diese Etappen führen zum Geschäftskonto.

Anbieter auswählen

Zunächst müssen Sie sich entscheiden, bei welchem Anbieter Sie Ihr Geschäftskonto eröffnen möchten. Hier haben Sie die Wahl zwischen klassischen Filialbanken und modernen Digitalbanken.

Filialbanken punkten mit einem dichten Filialnetz, was die Einzahlung von Bargeld erleichtert. Außerdem bieten sie häufig ein breiteres Leistungsspektrum. Digitalbanken hingegen sind oft günstiger, einfacher zu bedienen und auf die Anforderungen des heutigen Geschäftsalltags zugeschnitten.

Welche Bank – und welcher Banktyp – am besten zu Ihnen passt, hängt vor allem davon ab, wie wichtig Ihnen bestimmte Funktionen sind und welches Preis-Leistungs-Verhältnis Sie erwarten.

Wir haben 13 Geschäftskonten ausgiebig getestet und in den Kategorien „Kontoeröffnung & Bedienung“, „Banking & Funktionen“, „Konditionen & Gebühren“ und „Service & Support“ miteinander verglichen. Hier sind die Ergebnisse:

Online-Antrag abschließen

Wenn Sie sich für einen Anbieter entschieden haben, können Sie mit der Kontoeröffnung beginnen. Diese erfolgt inzwischen bei fast allen Banken, selbst bei klassischen Filialbanken, vollständig online. Das genaue Vorgehen ist bei jeder Bank etwas anders, folgt aber meist einem ähnlichen Muster:

Schritt 1: Rufen Sie die Website des Anbieters auf und suchen Sie nach dem Button zur Kontoeröffnung.

Der Button zur Registrierung/ Kontoeröffnung ist meist kaum zu übersehen.

Schritt 2: Folgen Sie nun einfach den Anweisungen des Registrierungsprozesses. Dabei müssen Sie in der Regel Angaben zu folgenden Aspekten machen:

Sitz des Unternehmens

Rechtsform des Unternehmens

Persönliche Angaben

Steuerinformationen

Füllen Sie das Antragsformular aus und machen Sie alle notwendigen Angaben.

Schritt 3: Um die Registrierung abzuschließen, müssen Sie bei den meisten Anbietern noch Anmeldedaten, normalerweise in Form einer E-Mail-Adresse und eines Passworts, hinterlegen. Mit diesen Daten können Sie sich später ins Online-Banking einloggen.

Identität verifizieren

Um in Deutschland ein Geschäftskonto zu eröffnen, müssen Sie sich ausweisen können. Deshalb überprüfen die Banken nach der Erstregistrierung Ihre Identität, ehe Ihr Konto freigeschaltet wird und Sie sich einloggen können.

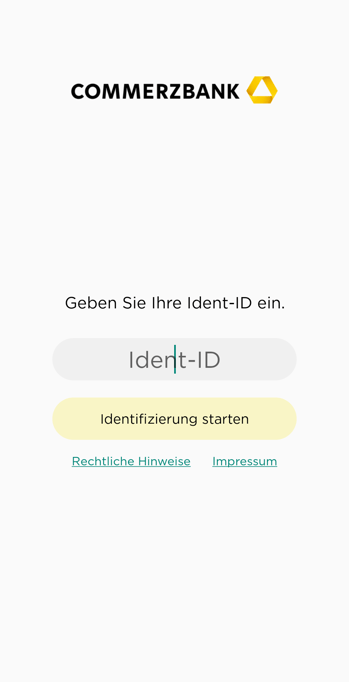

Diese Verifizierung findet heutzutage überwiegend über das Videoident-Verfahren statt. Dabei bestätigen Sie Ihre Identität in einem Videoanruf über Ihr Smartphone, bei dem Sie einige Fragen zu Ihrer Person beantworten und ein Ausweisdokument, beispielsweise Ihren Personalausweis oder Reisepass, in die Kamera halten müssen.

Manche Anbieter, beispielsweise die Commerzbank, haben für die Identitätsprüfung eine eigene App.

Alternativ können Sie Ihre Identität bei vielen Anbietern auch persönlich mit einem Besuch bei einer Postfiliale über das Postident-Verfahren verifizieren. Bei Filialbanken gibt es natürlich auch die Option, die Kontoeröffnung in Person in einer Filiale vorzunehmen.

Dokumente vorlegen

Welche Unterlagen Sie für die Kontoeröffnung einreichen müssen, hängt vor allem von der gewählten Rechtsform ab.

Einzelunternehmer und Freiberufler kommen in der Regel mit wenigen Angaben aus. Oft genügen ein gültiger Personalausweis oder Reisepass und – je nach Bank – die Steuernummer oder eine Gewerbeanmeldung.

den notariell beglaubigten Gesellschaftsvertrag

einen Handelsregisterauszug (bzw. den Nachweis, dass dieser beantragt wurde),

die Steuernummer oder die Umsatzsteuer-ID

ggf. eine Gesellschafterliste.

Je nach Anbieter kann es außerdem vorkommen, dass branchenabhängige Nachweise erforderlich sind – etwa ein Businessplan, eine Beschreibung des Geschäftsmodells oder Angaben zu geplanten Umsätzen und Geschäftspartnern.

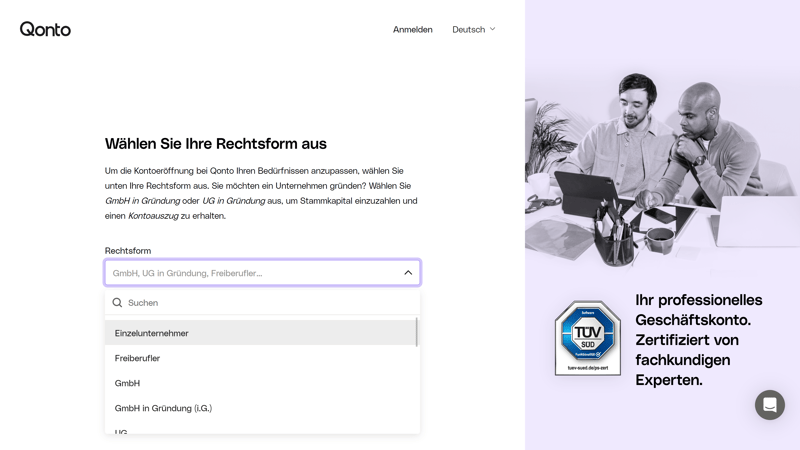

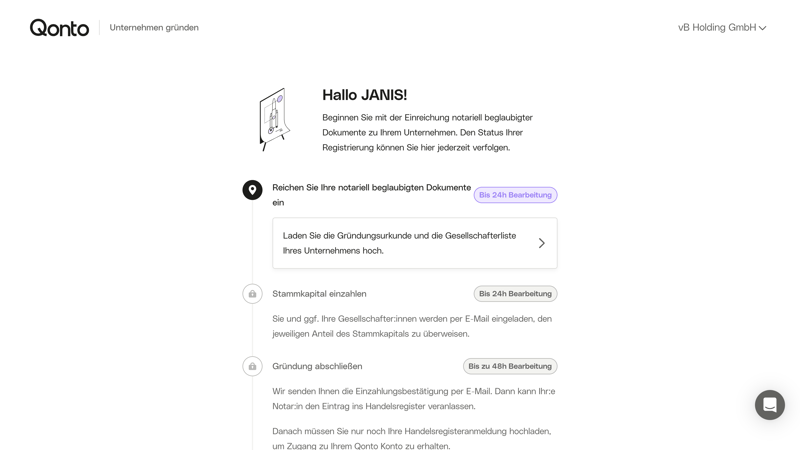

Die meisten Anbieter informieren während des Antragsprozesses klar und transparent darüber, welche Unterlagen sie von Ihnen benötigen. Qonto überzeugt beispielsweise mit einem gut strukturierten Gründungs-Prozess:

Qonto punktet mit einer gut strukturierten Firmenkontoeröffnung.

Stammkapital einzahlen (bei GmbH & UG)

Wenn Sie eine GmbH oder UG (haftungsbeschränkt) gründen, müssen Sie im Laufe der Kontoeröffnung Ihr Stammkapital einzahlen. Ihre Bank sendet Ihnen dazu in der Regel alle nötigen Informationen. Bei Qonto erhalten etwa alle Gesellschafter eine E-Mail mit der Anleitung zur Stammkapital-Einzahlung.

Die Höhe des Stammkapitals ist von der Rechtsform abhängig.

GmbH: Das Mindest-Stammkapital liegt bei 25.000 €. Allerdings müssen Sie nur mindestens 12.500 € bei der Gründung einzahlen.

UG (haftungsbeschränkt): Eine UG können Sie bereits mit einem Stammkapital von einem Euro gründen. Im Gesellschaftsvertrag können aber auch höhere Beträge vereinbart werden. Realistisch sind Mindestbeträge ab ca. 500–1.000 € – schließlich sollten von Anfang an auch laufende Kosten wie Miete, Versicherungen oder erste Anschaffungen gedeckt sein.

Erst nach der Einzahlung stellt Ihnen die Bank eine Einzahlungsbestätigung oder Kontoeröffnungsbestätigung aus. Diese benötigen Sie für die Eintragung ins Handelsregister.

Auf Freischaltung warten

Wenn Sie alle Angaben gemacht, Ihre Identität bestätigt und zusätzliche Formulare ausgefüllt haben, müssen Sie nur noch auf die Freischaltung Ihres Geschäftskontos warten. Wie lange jene dauert, ist von Bank zu Bank unterschiedlich.

Bei manchen Anbietern (z. B. N26, bunq) erfolgte die Freischaltung fast sofort nach der Antragsstellung, bei manchen (z. B. Commerzbank, FYRST) mussten wir uns 2–3 Tage gedulden, bis unser Konto freigeschaltet wurde und/ oder unsere Postunterlagen angekommen waren. In Ausnahmefällen kann es auch mal deutlich länger dauern.

Sobald die Freischaltung erfolgt ist und/ oder Sie Ihre Anmeldedaten, z. B. die Freischaltungscodes für das TAN-Verfahren, per Post erhalten haben, können Sie sich ins Online-Banking Ihres Geschäftskontos einloggen und mit der Verwaltung Ihrer geschäftlichen Finanzen beginnen.

Fazit

Die Eröffnung eines Geschäftskontos ist unkompliziert. Wenn Sie sich für eine Bank oder eine Online-Finanzplattform entschieden haben, müssen Sie einfach nur ein paar Pflichtangaben machen, Ihre Identität bestätigen und auf die Freischaltung Ihres Online-Bankings warten. Der Prozess findet mittlerweile bei den meisten Banken komplett online statt.

Sie sind noch unentschlossen, bei welchem Anbieter Sie Ihr Geschäftskonto eröffnen möchten? Um Ihnen bei der Auswahl zu helfen, haben wir 13 Geschäftskonto-Lösungen umfassend getestet. Mit unserem Preisrechner können Sie basierend auf Ihren Nutzungskriterien das preislich beste Angebot für Ihre Bedürfnisse finden.

Häufig gestellte Fragen

Um Ihr Geschäftskonto zu eröffnen, müssen Sie sich persönlich ausweisen können, beispielsweise mit einem Personalausweis oder Reisepass. Je nach Rechtsform sind zudem weitere Informationen und Angaben nötig (z. B. Gewerbeanmeldung/ Handelsregisterauszug, Steuernummer/ Umsatzsteuer-Identifikationsnummer, Gesellschaftsvertrag etc.). Einige Banken erfordern von manchen Unternehmen auch branchenspezifische Unterlagen, etwa die Vorlage eines Geschäftsplans.

Die Kosten eines Geschäftskontos sind von mehreren Faktoren abhängig, insbesondere vom Kontomodell der Bank und der Anzahl an Transaktionen und Buchungen, die Sie über das Geschäftskonto abwickeln. Bei wenigen Transaktionen belaufen sich die Kosten bei den von uns getesteten Lösungen auf durchschnittlich ca. 10 - 20 € im Monat. Bei einer großen Zahl an Buchungen liegen die durchschnittlichen Monatskosten bei ca. 100 - 130 €. Bei manchen Online-Banken (z. B. N26 oder FYRST) sind Geschäftskonten unter gewissen Umständen komplett kostenlos.

Ein Geschäftskonto ist in Deutschland nicht generell gesetzlich vorgeschrieben, sondern von der Rechtsform abhängig. Während Kapitalgesellschaften wie GmbHs oder UGs aufgrund der Notwendigkeit, Stammkapital zu verwalten, ein Geschäftskonto führen müssen, ist es für Solo-Selbstständige und Personengesellschaften (z. B. KGs, OHGs) freiwillig. Weil die Trennung geschäftlicher und privater Ausgaben für alle Unternehmen und Selbstständigen wichtig ist, ist ein Geschäftskonto aber unabhängig von der gesetzlichen Verpflichtung empfehlenswert.