Ein Geschäftskonto ist zwar nicht für alle Selbstständigen gesetzlich vorgeschrieben, aber immer eine gute Investition. Schließlich macht es die Verwaltung geschäftlicher Finanzen und allem, was damit zu tun hat – von der Buchhaltung bis zur Steuererklärung – deutlich einfacher. Doch wie viel kostet Sie das Ganze?

Wir verraten, welche Gebühren bei Geschäftskonten anfallen, wie die Kosten in der Praxis aussehen und welche Anbieter besonders günstig sind.

Geschäftskonto-Kosten: Diese Gebühren fallen an

Sehen wir uns zunächst die Gebühren an, aus denen sich die Gesamtkosten für ein Geschäftskonto zusammensetzen.

Grundgebühr

Bei den meisten Geschäftskonten fällt eine monatliche Grundgebühr für die Kontoführung an. Häufig gibt es dabei unterschiedliche Tarife mit unterschiedlichen Konditionen.

Beispielsweise können sich die Tarife bei den Buchungskosten unterscheiden: In den günstigeren Tarifen fallen pro Buchung oft mehr Kosten an als in den Tarifen mit höheren Grundgebühren, sodass der eigentlich teurere Tarif preislich effizienter wird, wenn Sie viele Transaktionen durchführen.

Auch beim Funktionsumfang gibt es Unterschiede. In den aufsteigenden Tarifen schalten Sie oft zusätzliche Funktionen, wie z. B. Unterkonten, Kreditkarten oder Rechnungs- und Buchhaltungs-Features frei.

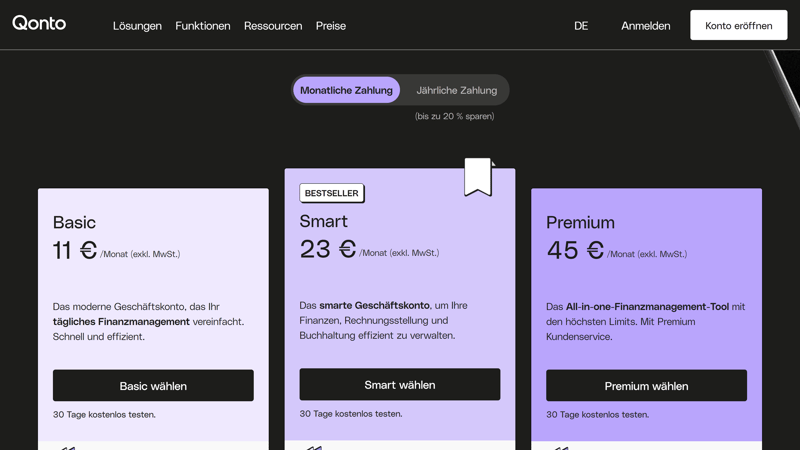

Qonto hat unterschiedliche Tarife für unterschiedliche Unternehmensgrößen und -typen.

Manche Anbieter, beispielsweise Qonto, stellen unterschiedliche Tarife basierend auf der Größe oder Rechtsform des Unternehmens zur Verfügung. Oft gibt es zudem einen Rabatt, wenn Sie einen Jahrestarif abschließen, statt monatlich für Ihr Geschäftskonto zu bezahlen.

Transaktionsgebühren

Die monatlichen Grundgebühren Ihres Kontos sind aber nicht die einzige Kostenquelle. Bei den meisten Anbietern fällt zusätzlich für jede Buchung (sprich: für jede Überweisung) eine bestimmte Gebühr an. Häufig gibt es dabei ein monatliches Gratis-Kontingent, sodass Buchungen erst kostenpflichtig werden, wenn Sie jenes überschreiten.

In der Regel bezahlen Sie pro Überweisung eine bestimmte Gebühr.

Unterschiedliche Transaktions-Typen können dabei unterschiedlich teuer zu Buche schlagen. SEPA-Echtzeitüberweisungen oder Überweisungen in Fremdwährungen sind bei manchen Anbietern beispielsweise teurer als reguläre Buchungen.

Ein- und Auszahlungen

Auch für Abhebungen und Bargeldeinzahlungen werden Sie in der Regel zusätzlich zur Kasse gebeten, wobei viele Anbieter auch hier ein beschränktes Gratis-Kontingent zur Verfügung stellen.

Einzahlungen können besonders teuer werden, weil jene bei manchen Anbietern (z. B. N26, bunq) volumenabhängig berechnet werden: Je mehr Sie einzahlen, desto teurer wird es. Wenn Sie häufig hohe Bargeldsummen einzahlen, sollten Sie also darauf achten, dass das Geschäftskonto Ihrer Wahl Einzahlungen nicht volumenabhängig berechnet.

Kartengebühren

Für die Nutzung von Kredit- und EC-Karten können ebenfalls Gebühren anfallen. Das beinhaltet nicht nur die Jahresgebühr für die Karte selbst, sondern auch Gebühren für Bargeldabhebungen am Automaten, insbesondere im Ausland. Auch Transaktionen in Fremdwährungen können mit zusätzlichen Kosten verbunden sein.

Welche und wie viele Karten enthalten sind, ist von Tarif zu Tarif unterschiedlich. Zusätzliche Karten kosten extra.

Weitere Gebühren

Damit sind die wichtigsten, aber noch lange nicht alle potenziellen Kostenquellen eines Geschäftskontos abgedeckt. Beispielsweise können weitere Kosten für spezielle Buchungsposten oder Dienstleistungen wie das Einreichen von Lastschriften anfallen. Auch für jedes Unterkonto werden bei manchen Banken zusätzliche Kosten berechnet.

Eine gründliche Auflistung aller Kosten finden Sie in den Preislisten der Anbieter, die Sie meist auf dessen Tarifseite in PDF-Form verlinkt finden.

Einige Kosten sind etwas versteckt und auf den ersten Blick nicht ersichtlich. Bei manchen Banken (z. B. Finom) fallen beispielsweise Kosten für nicht aktive Karten an, während andere Anbieter (z. B. Kontist) eine Gebühr berechnen, wenn Sie eine Mindesthöhe an Transaktionen im Monat nicht erreichen.

Schauen Sie bei den Tarifen also genau hin, um eine böse Überraschung am Monatsende zu vermeiden.

Monatliche Kosten in der Praxis

Wie Sie sehen, erzählen die Grundgebühren nur einen Teil der Geschichte, weil die Kosten eines Geschäftskontos in der Praxis von mehreren Faktoren abhängen. Um Ihnen einen besseren Eindruck der monatlichen Gesamtkosten der von uns getesteten Geschäftskonten zu geben, haben wir einen Preisvergleich für verschiedene Nutzungsszenarien entworfen.

Dabei handelt es sich um folgende Szenarien:

Szenario „Klein“: wenige Buchungen, wenig Bargeldtransaktionen (z. B. Freiberufler oder Kleinunternehmen)

Szenario „Groß“: viele Buchungen, wenige Abhebungen (z. B. Online-Shops)

Szenario „Cash“: viele Ein- und Auszahlungen (z. B. Einzelhändler)

Szenario „Klein“ | Szenario „Groß“ | Szenario „Cash“ | |

|---|---|---|---|

Anzahl Buchungen | 50 | 1.000 | 100 |

Bargeld-Einzahlungen | 0 | 0 | 20 |

Bargeld-Auszahlungen | 2 | 5 | 10 |

Hier finden Sie die monatliche Effektivkosten der von uns getesteten Geschäftskonten im Vergleich. Klicken Sie einfach auf ein Szenario, um die Tarife preislich aufsteigend anzuordnen:

| Klein ▾ | Groß | Cash | Team | |

|---|---|---|---|---|

| Wise | 0,00 € | 27,75 € | - | - |

| N26 | 0,00 € | 6,00 € | 166,00 € | - |

| Fyrst | 0,00 € | 84,00 € | 62,00 € | - |

| Vivid | 6,90 € | 6,90 € | - | 0,00 € |

| Finom | 7,00 € | 7,00 € | - | 24,00 € |

| Kontist | 10,00 € | 39,00 € | - | - |

| bunq | 12,48 € | 141,39 € | 78,35 € | 31,53 € |

| Qonto | 13,00 € | 124,00 € | - | 49,00 € |

| Commerzbank | 13,90 € | 129,90 € | 91,40 € | - |

| Deutsche Bank | 25,40 € | 94,90 € | 80,90 € | - |

| Postbank | 28,90 € | 146,90 € | 98,90 € | - |

| Holvi | 31,75 € | 187,00 € | - | 16,50 € |

| Revolut | 38,00 € | 140,00 € | - | 28,00 € |

Sie möchten den besten Geschäftskonto-Tarif für Ihre Anforderungen und Ihr Nutzerprofil finden? In unserer Geschäftskonto-Übersicht finden Sie links einen Preisrechner, mit dem Sie Ihre Suche anhand konkreter Filter einschränken und die preislich effizientesten Tarife für Ihr individuelles Nutzungsszenario finden können.

Gibt es auch komplett kostenlose Geschäftskonten?

Ja, einige Geschäftskonten sind grundsätzlich kostenlos nutzbar. Damit ist in der Regel gemeint, dass keinerlei Grundgebühren anfallen. Dies ist bei fünf der zehn von uns getesteten Lösungen der Fall.

Keine Grundgebühr bedeutet aber nicht, dass das Geschäftskonto auch wirklich komplett kostenfrei nutzbar ist. In der Praxis fallen schließlich meist trotzdem die oben besprochenen Kosten an, beispielsweise für Buchungen, Abhebungen oder Einzahlungen.

Bei den oben vorgestellten Nutzungsszenarien sind nur zwei Anbieter – N26 und FYRST – im kleinsten Szenario, also bei besonders wenigen Buchungen und Bargeldtransaktionen, komplett kostenlos. In den Szenarien „Groß“ und „Cash“ sind die Gratis-Geschäftskonten teils sogar teurer als die kostenpflichtigen Alternativen.

Achten Sie deshalb nicht nur auf die Grundgebühren eines Anbieters und lassen Sie sich nicht vom Reiz eines „kostenlosen“ Geschäftskontos blenden, sondern berücksichtigen Sie bei der Auswahl die gesamte Preisstruktur.

Fazit

Die Kosten eines Geschäftskontos sind von mehreren Faktoren abhängig, beispielsweise von der Bank, dem Kontomodell sowie der Anzahl der monatlichen Buchungen, Einzahlungen und Abhebungen, die Sie benötigen.

Wenn Sie nur wenige Buchungen und Bargeldtransaktionen durchführen, liegen die durchschnittlichen Monatskosten der von uns getesteten Geschäftskonten bei ca. 10–20 Euro. Manche Anbieter sind bei geringer Nutzung unter Umständen sogar komplett kostenlos.

Wenn Sie viele Buchungen durchführen, liegen die effektiven Monatskosten bei den Geschäftskonten aus unserem Test bei durchschnittlich ca. 110–140 Euro.

Häufig gestellte Fragen

Ein Geschäftskonto ist in Deutschland nicht zwingend notwendig, weil es keine pauschale gesetzliche Verpflichtung gibt. Für manche Rechtsformen, insbesondere Kapitalgesellschaften wie GmbHs oder UGs, ergibt sich aber aus der Notwendigkeit, Stammkapital zu verwalten, eine Geschäftskonto-Pflicht. Für Solo-Selbstständige und Personengesellschaften (z. B. KGs, OGs) ist die Nutzung eines Geschäftskontos hingegen freiwillig.

Ein Geschäftskonto lohnt sich für alle Selbstständigen und Unternehmen, die geschäftliche und private Transaktionen strikt trennen möchten und sich generell eine bessere Übersicht über ihre Finanzen wünschen. Auch wenn es nicht für alle Selbstständigen gesetzlich verpflichtend ist, ist ein Geschäftskonto somit eine sinnvolle Investition in die finanzielle Ordnung und Transparenz des eigenen Unternehmens.

Ob Sie ein normales Konto als Geschäftskonto nutzen können, hängt von Ihrer Rechtsform an. Für Freiberufler und Alleinunternehmer ist dies beispielsweise kein Problem, während Kapitalgesellschaften wie GmbHs oder AGs ein dediziertes Geschäftskonto benötigen. Allerdings gibt es auch Banken, die generell Probleme damit haben, wenn Kunden ihre Privatkonten für geschäftliche Zahlungen nutzen.