Wenn Sie im EU-Ausland Geschäfte machen, benötigen Sie mit großer Wahrscheinlichkeit eine Umsatzsteuer-Identifikationsnummer. Die etwas sperrig betitelte Kennziffer hilft dabei, Unternehmen im innereuropäischen Handel eindeutig zuzuordnen und die Umsatzsteuer korrekt zu erfassen.

Wir verraten, wozu eine Umsatzsteuer-ID gut ist, wer sie benötigt und wie Sie sie beantragen können.

Die Umsatzsteuer-Identifikationsnummer (USt-ID) ist dazu da, Unternehmen im innereuropäischen Handel eindeutig zu identifizieren und grenzüberschreitende B2B-Geschäfte steuerlich korrekt abzuwickeln.

Alle Unternehmen und Selbstständige, die Waren oder Dienstleistungen an Geschäftskunden in anderen EU-Ländern liefern oder von ihnen beziehen, müssen eine USt-ID besitzen – unabhängig von der Rechtsform.

Unternehmen, die nur innerhalb Deutschlands tätig sind oder ausschließlich an Privatpersonen im EU-Ausland verkaufen, benötigen keine USt-ID. Kleinunternehmer sind ebenfalls nicht verpflichtet, können aber freiwillig eine USt-ID beantragen.

Sie können die USt-ID bei der Firmengründung über den Fragebogen zur steuerlichen Erfassung oder später online bzw. schriftlich beim Bundeszentralamt für Steuern beantragen.

Die USt-ID muss auf Rechnungen an Geschäftskunden im EU-Ausland und im Impressum geschäftlicher Websites klar angegeben werden.

Vor grenzüberschreitenden Geschäften sollten Sie Umsatzsteuer-IDs auf ihre Gültigkeit prüfen, um Nachforderungen oder steuerliche Probleme zu vermeiden. Dabei hilft unser USt-ID-Check.

Was ist die Umsatzsteuer-Identifikationsnummer (USt-ID)?

Die Umsatzsteuer-Identifikationsnummer, kurz USt-ID oder USt-IdNr., ist eine spezielle Kennziffer für Unternehmen, die innerhalb der Europäischen Union Geschäfte machen. Sie dient dazu, Unternehmen eindeutig zu identifizieren und die Umsatzsteuer bei grenzüberschreitenden Transaktionen korrekt abzuwickeln.

Im Gegensatz zur regulären Steuernummer wird die USt-ID hauptsächlich im internationalen Handel verwendet – etwa bei Rechnungen an Geschäftspartner in anderen EU-Ländern.

Wie setzt sich die USt-ID zusammen?

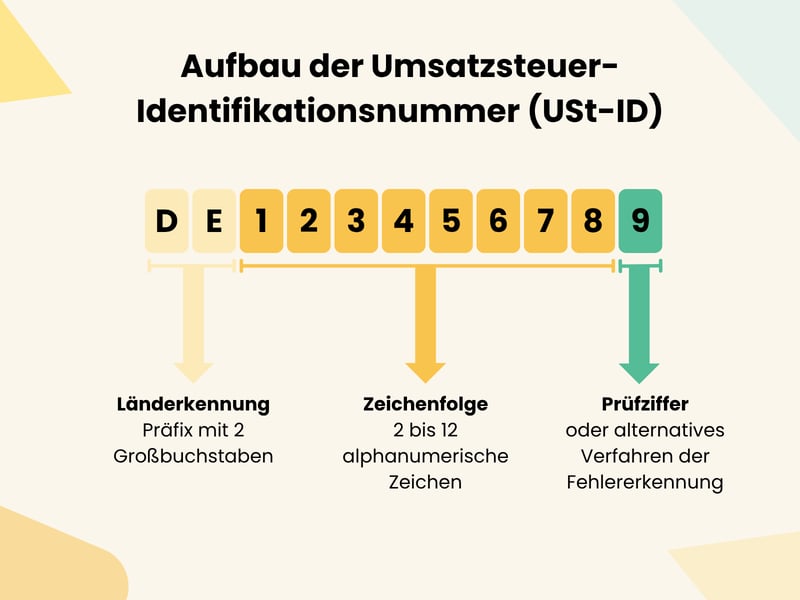

Eine USt-ID sieht in jedem EU-Land etwas anders aus, besteht aber immer aus einer Länderkennung und einer individuellen Zeichenfolge:

Die Länderkennung umfasst zwei Buchstaben (zum Beispiel DE für Deutschland oder FR für Frankreich).

Danach folgt eine Reihe alphanumerischer Zeichen (Ziffern und Buchstaben), die je nach Land unterschiedlich lang sein kann.

In Deutschland besteht die USt-ID aus der Länderkennung „DE“, gefolgt von neun Ziffern (zum Beispiel DE123456789).

Bei der letzten dieser neun Ziffern handelt es sich genau genommen um eine Prüfziffer, die rechnerisch aus den vorherigen Ziffern ermittelt wird. Sie dient der Fehlererkennung: Damit kann überprüft werden, ob eine USt-ID formal korrekt aufgebaut ist.

Die Umsatzsteuer-ID ist EU-weit standardisiert, auch wenn sie in jedem Land etwas anders aussehen kann.

Diese klare, EU-weit einheitliche Struktur garantiert, dass jede Nummer eindeutig einem Unternehmen zugeordnet werden kann.

Wofür ist eine USt-ID nötig?

Die USt-ID kommt immer dann ins Spiel, wenn Unternehmen innerhalb der EU Waren oder Dienstleistungen an andere Unternehmen liefern oder von ihnen beziehen. Durch die USt-ID wird eindeutig nachgewiesen, dass es sich beim Geschäftspartner um ein umsatzsteuerpflichtiges Unternehmen handelt.

Warum das wichtig ist? Weil es ermöglicht, grenzüberschreitende Geschäfte ohne Berechnung der Umsatzsteuer abzuwickeln. Dabei kommt nämlich das sogenannte Reverse-Charge-Verfahren zum Einsatz.

Was bedeutet „Reverse-Charge“?

Reverse-Charge (zu Deutsch: „Umgekehrte Belastung“) ist ein Verfahren, das die Steuerschuld bei grenzüberschreitenden Geschäften innerhalb der EU auf den Käufer verlagert.

Das bedeutet: Nicht der Lieferant stellt die Umsatzsteuer in Rechnung und führt sie ab, sondern der Empfänger der Leistung oder Ware ist selbst für die Versteuerung verantwortlich.

Ein Beispiel: Sie haben ein deutsches Unternehmen, das Bürostühle an ein Unternehmen in Frankreich verkauft. Weil beide Firmen eine gültige USt-ID besitzen, kann das deutsche Unternehmen eine Netto-Rechnung ausstellen – ohne deutsche Umsatzsteuer. Das französische Unternehmen muss die Umsatzsteuer in Frankreich selbst anmelden und abführen.

Für die beteiligten Unternehmen und Staaten hat das Reverse-Charge-Verfahren mehrere Vorteile:

Weniger Bürokratie für Verkäufer

Verkäufer müssen sich nicht mit ausländischer Umsatzsteuer herumschlagen, sondern können ihre Rechnungen einfach ohne Umsatzsteuer ausstellen.Steuereinnahmen im richtigen Land

Die Umsatzsteuer wird dort abgeführt, wo die Ware oder Dienstleistung genutzt wird – also im Land des Käufers.Schnellere Abwicklung

Unternehmen sparen Zeit und Aufwand bei der Bearbeitung von Rechnungen und Steuererklärungen im Ausland.

Voraussetzung für das Reverse-Charge-Verfahren ist, dass beide Unternehmen eine gültige USt-ID haben und diese auf der Rechnung korrekt angegeben wird. Zusätzlich muss der Hinweis auf das Reverse-Charge-Verfahren auf der Rechnung stehen (mehr zu den Pflichten und Angaben später).

Wer benötigt eine USt-ID?

Eine Umsatzsteuer-Identifikationsnummer benötigen alle Unternehmen, die innerhalb der EU grenzüberschreitende Geschäfte mit anderen Unternehmen tätigen. Es geht dabei nur um B2B-Geschäfte (Business-to-Business) – also um Geschäfte zwischen Unternehmen. Für Geschäfte mit Privatpersonen (B2C) spielt die USt-ID dagegen keine Rolle.

Sobald Sie Waren oder Dienstleistungen an Geschäftskunden in einem anderen EU-Land liefern oder von ihnen beziehen, ist eine USt-ID erforderlich. Dabei ist egal, ob es sich um eine GmbH, einen Freiberufler, einen Einzelunternehmer oder eine Personengesellschaft handelt.

Wer benötigt keine USt-ID?

Nicht jedes Unternehmen benötigt automatisch eine Umsatzsteuer-Identifikationsnummer. Darauf verzichten können:

Unternehmen, die nur innerhalb Deutschlands tätig sind

Wenn Sie ausschließlich Kunden im Inland beliefern oder Dienstleistungen erbringen, ist keine USt-ID erforderlich.Unternehmen, die nur an Privatpersonen im EU-Ausland verkaufen

Auch bei Verkäufen an Endkunden (B2C) innerhalb der EU wird grundsätzlich keine USt-ID benötigt.Kleinunternehmer nach § 19 UStG

Auch als Kleinunternehmer im Sinne des § 19 UStG sind Sie nicht verpflichtet, eine USt-ID zu beantragen – zumindest dann nicht, wenn Sie nur innerhalb Deutschlands oder nur im B2C-Bereich tätig sind. Sie können aber trotzdem eine USt-ID beantragen, um am innergemeinschaftlichen Waren- und Dienstleistungsverkehr teilzunehmen. Die Nutzung der USt-ID kann aber neue Pflichten mit sich bringen, über die Sie sich als Kleinunternehmer vorher genau informieren sollten.Seit 2025 gibt es für Kleinunternehmer eine eigene Kleinunternehmer-Identifikationsnummer (KU-IdNr.). Diese ersetzt nicht die USt-ID, sondern ergänzt sie für bestimmte Fälle. Sie ermöglicht, dass Sie EU-weit von der Kleinunternehmerregelung profitieren können, ohne sich in jedem Land einzeln steuerlich registrieren zu müssen.

Umsatzsteuer-ID beantragen: So erhalten Sie Ihre USt-ID

Laut dem Bundeszentralamt für Steuern gibt es drei Möglichkeiten, eine USt-ID zu beantragen:

Beantragung bei der Firmengründung

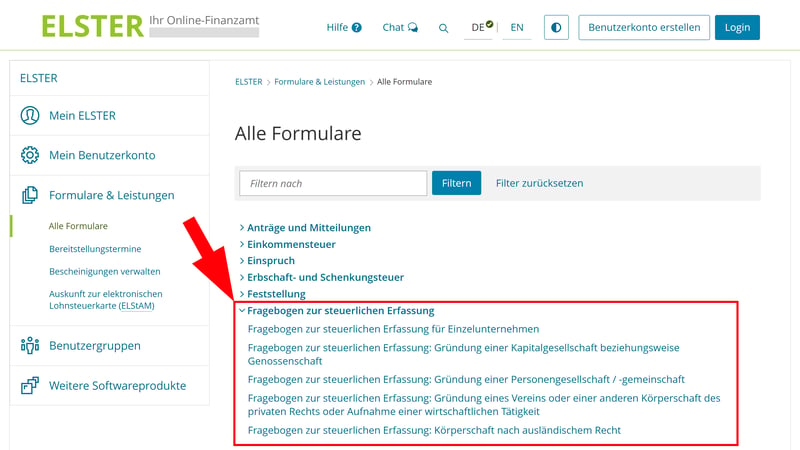

Sie können die Umsatzsteuer-ID direkt im Rahmen der Firmengründung (bzw. der Anmeldung Ihrer freiberuflichen Tätigkeit) beim zuständigen Finanzamt beantragen. Das geschieht über den Fragebogen zur steuerlichen Erfassung, den Sie online über ELSTER (das Portal der Finanzverwaltung) ausfüllen und einreichen.

Sie können Ihre USt-ID direkt bei der Firmengründung im Fragebogen zur steuerlichen Erfassung beantragen.

Im Fragebogen haben Sie die Möglichkeit, anzukreuzen, dass Sie eine Umsatzsteuer-Identifikationsnummer benötigen. Das Finanzamt leitet Ihre Anfrage anschließend automatisch an das Bundeszentralamt für Steuern weiter. Die USt-ID wird Ihnen nach erfolgreicher Prüfung per Post zugeschickt. Das kann jedoch einige Wochen dauern.

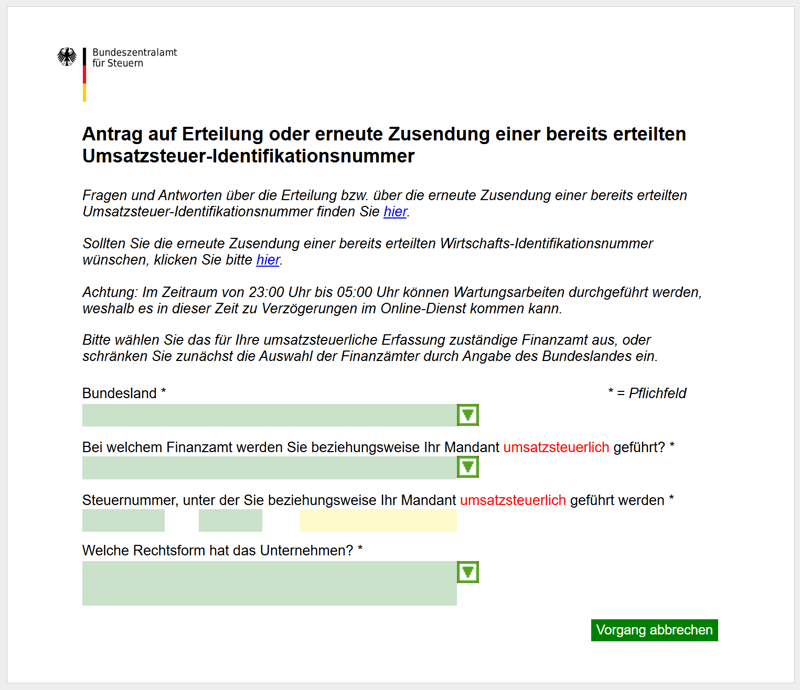

Online-Beantragung

Natürlich können Sie die Umsatzsteuer-ID auch nach der Firmengründung beantragen. Am einfachsten geht es online. Im Formularcenter der Bundesfinanzverwaltung finden Sie dafür den „Antrag auf Erteilung oder erneute Zusendung einer bereits erteilten Umsatzsteuer-Identifikationsnummer“.

Füllen Sie einfach das Formular aus. Im Anschluss werden die Daten, die Sie eingegeben haben, mit den vom Finanzamt bereitgestellten Daten abgeglichen und Sie erhalten – in der Regel in wenigen Tagen – Ihre USt-ID zugeschickt.

Das Online-Formular zur USt-ID-Beantragung ist selbsterklärend.

Schriftliche Beantragung

Alternativ können Sie Ihre USt-ID auch ganz altmodisch per Post anfordern. Ihr schriftlicher Antrag muss laut BZSt folgende Angaben enthalten:

Name und Anschrift Ihres Unternehmens

Steuernummer des Unternehmens

Finanzamt, bei dem das Unternehmen für umsatzsteuerliche Zwecke geführt wird

Den Antrag senden Sie dann an die folgende Adresse:

Bundeszentralamt für Steuern

Dienstsitz Saarlouis

66738 Saarlouis

Wo muss man die Umsatzsteuer-ID angeben?

Es genügt natürlich nicht, eine Umsatzsteuer-ID zu besitzen. Sie müssen sie auch an den richtigen Stellen korrekt angeben.

USt-ID auf Rechnungen

Wenn Sie Waren oder Dienstleistungen an Geschäftskunden in anderen EU-Ländern liefern, müssen Ihre eigene USt-ID und die USt-ID des Kunden auf der Rechnung stehen. Ein Hinweis auf das Reverse-Charge-Verfahren muss ebenfalls mit auf die Rechnung.

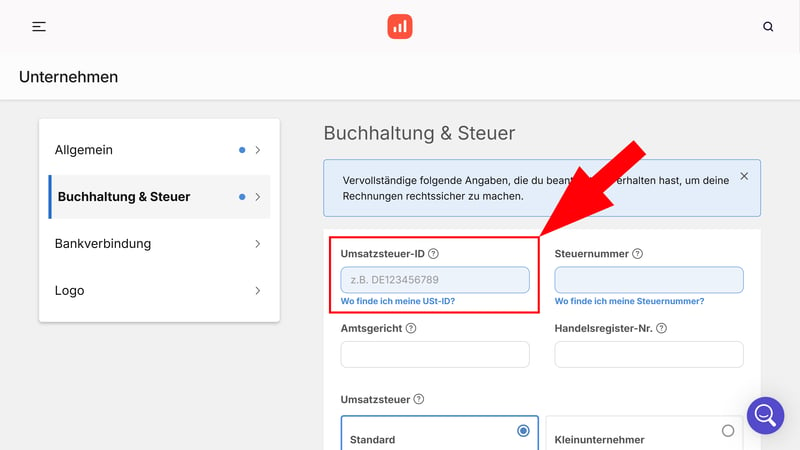

Wenn Sie ein Rechnungsprogramm wie sevDesk nutzen, was spätestens seit der Einführung der E-Rechnungs-Pflicht für B2B-Geschäfte beinahe unumgänglich ist, ist die korrekte Angabe aller wichtigen Angaben besonders einfach. Hinterlegen Sie einfach Ihre USt-ID in den Einstellungen und wählen Sie in der Rechnungsmaske die passende Umsatzsteuerregelung aus – den Rest übernimmt die Software.

Hinterlegen Sie Ihre USt-ID in Ihrem Rechnungsprogramm.

Sie sind noch auf der Suche nach einem guten Rechnungs-Tool? Wir haben neun beliebte Rechnungs-Tools ausgiebig getestet, um Ihnen bei der Auswahl zu helfen:

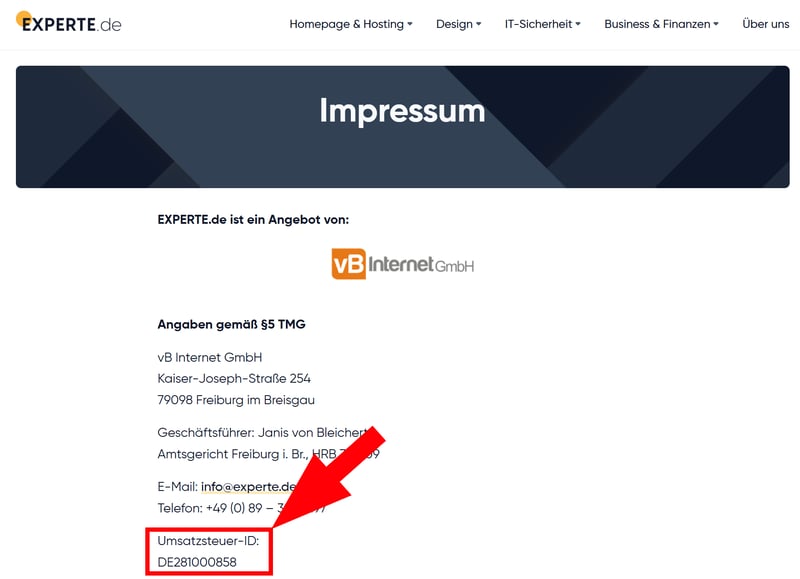

USt-ID im Impressum

Wenn Sie eine geschäftliche Website betreiben, müssen Sie Ihre USt-ID auch im Impressum angeben. Das gilt unabhängig davon, ob Sie innerhalb oder außerhalb der EU verkaufen. Es handelt sich um eine gesetzliche Pflicht nach § 5 Telemediengesetz (TMG).

Wenn Sie die Angabe vergessen oder nicht richtig implementieren, riskieren Sie eine Abmahnung oder ein Bußgeld. Achten Sie also unbedingt darauf, Ihre USt-ID gut sichtbar im Impressum zu platzieren – wie hier bei EXPERTE.de:

Vergessen Sie nicht, die USt-ID auch im Impressum Ihrer Firmen-Website zu platzieren.

Gültigkeit von Umsatzsteuer-IDs prüfen

Wenn Umsatzsteuer-IDs falsch oder nicht mehr gültig sind, kann es Probleme bei der Steuerabwicklung geben. Das gilt nicht nur für Ihre eigene USt-ID, sondern auch für die Ihres Geschäftspartners. Deshalb lohnt es sich, vor grenzüberschreitenden Geschäften zu prüfen, ob die angegebene Umsatzsteuer-ID tatsächlich gültig ist.

Mit unserem Umsatzsteuer-ID-Check können Sie Umsatzsteuer-IDs blitzschnell auf ihre Gültigkeit überprüfen. Geben Sie einfach die entsprechende Umsatzsteuer-ID ein und klicken Sie auf „USt-ID prüfen“. Mit der „Liste prüfen“-Funktion können Sie auch mehrere IDs auf einmal überprüfen.

Fazit

Wenn Sie innerhalb der EU mit anderen Unternehmen Geschäfte machen, führt an einer Umsatzsteuer-Identifikationsnummer kein Weg vorbei. Sie sorgt dafür, dass grenzüberschreitende Lieferungen und Dienstleistungen steuerlich korrekt abgewickelt werden können.

Sie können Ihre Umsatzsteuer-ID bei der Firmenneugründung im „Fragebogen zur steuerlichen Erfassung“ anfordern, oder sie per Online-Formular bzw. schriftlich beim Bundeszentralamt für Steuern beantragen.

Sie müssen Ihre Umsatzsteuer-ID nicht nur auf Rechnungen an Geschäftskunden im EU-Ausland angeben, sondern auch im Impressum Ihrer Website hinterlegen. Am besten nutzen Sie ein Rechnungsprogramm, das jeder Rechnung automatisch alle nötigen Angaben hinzufügt.