Wissen Sie genau, wie viel Geld Ihr Unternehmen im letzten Jahr erwirtschaftet hat? Falls nicht, sollten Sie die Antwort schleunigst in Ihren Buchhaltungs-Daten suchen. Die Antwort finden Sie, unter anderem, in der Gewinn- und Verlustrechnung, kurz GuV.

Doch was genau ist eine GuV, wie grenzt sie sich von anderen Jahresabschluss-Rechnungen (wie der Bilanz oder der EÜR) ab und wie kann man sie anfertigen? All das lesen Sie in diesem Artikel.

Was genau ist eine Gewinn- und Verlustrechnung?

Die GuV ist eine Gegenüberstellung aller Aufwendungen und Erträge eines Unternehmens in einem bestimmten Zeitraum (meist in einem Geschäftsjahr). Sie gehört zur Bilanz, ist also Teil der doppelten Buchführung. Man könnte sie auch als Gegenstück zur Einnahmenüberschussrechnung (EÜR) betrachten: Unternehmen, die zur doppelten Buchführung verpflichtet sind, nutzen die GuV, um ihren Gewinn und ihren unternehmerischen Erfolg zu ermitteln. Für alle anderen ist eine EÜR ausreichend.

Nach dem Prinzip der doppelten Buchführung werden Aufwände (Soll) und Erträge (Haben) bei der GuV gegenübergestellt. Wenn Ihre Erträge größer als Ihre Aufwände sind, haben Sie einen Gewinn gemacht. Sind die Aufwände größer, hat das Unternehmen einen Verlust erzielt.

Sowohl GuV als auch Bilanz gehören zum Jahresabschluss von Unternehmen. Die GuV ist Teil der – und Voraussetzung für die – Bilanz. Die Bilanz analysiert nämlich die finanzielle Situation eines Unternehmens, indem es dessen Vermögen und Kapital gegenüberstellt. Das Ergebnis der GuV, nämlich die Höhe des Gewinns oder Verlustes eines Unternehmens, wirkt sich auf das Eigenkapital und somit die Bilanz aus.

Die Einnahmenüberschussrechnung (EÜR) ist eine vereinfachte Gewinn- und Verlustrechnung, die von Freiberuflern sowie Unternehmen, die nicht zur doppelten Buchführung verpflichtet sind, genutzt werden kann. Was Sie darüber müssen wissen, und wie Sie sie erstellen, lesen Sie in unserem Artikel zur EÜR.

Wer muss eine GuV erstellen?

Alle Kaufleute und Unternehmen, die zur doppelten Buchführung verpflichtet sind, müssen eine GuV erstellen. Dies gilt für alle:

Gewerbetreibenden, deren Jahresumsatz bei mindestens 600.000 € bzw. deren Jahresgewinn bei mindestens 60.000 € liegt.

Unternehmen, die der Buchführungspflicht unterliegen. Jene gilt für Kapitalgesellschaften (z. B. GmbH, AG, UG), im Handelsregister geführte Personenhandelsgesellschaften (z. B. oHG, KG, GmbH & Co. KG) und eingetragene Kaufleute (e.K.).

Für Unternehmen, auf die keines dieser Kriterien zutrifft (sowie alle Freiberufler) reicht in der Regel eine EÜR.

Wie erstellt man eine GuV?

Für den formalen Aufbau einer GuV gibt es einige Regeln, die im Handelsgesetzbuch (HGB) beschrieben sind. Dabei sind Sie an die Grundsätze der ordnungsgemäßen Buchführung (GoB) gebunden. Das bedeutet, Ihre Angaben in der GuV müssen:

richtig

vollständig

geordnet und

zeitgerecht

erfolgen.

Grundsätzlich sollten Sie wissen, dass es verschiedene Aufbauformen gibt, die alle zum gleichen Ziel führen, aber unterschiedliche Wege dorthin einschlagen. Wir stellen die wichtigsten GuV-Typen und -Unterscheidungen kurz vor.

Kontoform vs. Staffelform

Bei der Darstellung der GuV unterscheidet man zwischen zwei verschiedenen Typen: Kontoform und Staffelform.

Die Kontoform beschreibt eine zweispaltige Tabelle: Links befindet sich die Soll-Seite Ihres Unternehmens, rechts die Haben-Seite. Auf der Soll-Seite sind alle Aufwendungen gelistet, auf der Haben-Seite alle Erträge. Dann werden alle Beträge jeder Spalte zusammengezählt, sodass sich jeweils eine Soll- und eine Haben-Summe ergibt.

Fast immer ist eine der beiden Summen größer als die andere. Überwiegt die Haben-Summe, haben Sie einen Gewinn erzielt. Dann fügen Sie auf der Soll-Seite einen Saldo in Höhe der Differenz zur Haben-Seite hinzu, der Ihren Gewinn repräsentiert. Überwiegt die Soll-Summe, haben Sie Verluste gemacht. Dann fügen Sie den Saldo auf der Haben-Seite hinzu.

Vereinfacht könnte das Ganze etwa so aussehen:

Soll | Haben |

|---|---|

Miete: 8.000 | Umsatzerlöse: 47.000 |

Betriebskosten: 2.000 | Zinserträge: 3.000 |

Steuern: 6.000 | |

Versicherungen: 1.000 | |

Saldo (Gewinn): 33.000 | |

Summe: 50.000 | Summe: 50.000 |

Bei der Staffelform hingegen gibt es keine zwei Spalten, sondern nur eine. Hier fügen Sie alle Erträge und Aufwendungen untereinander hinzu, wobei Sie alle Erträge addieren und alle Aufwendungen subtrahieren. Wenn das Ergebnis am Ende positiv ist, hat das Unternehmen Gewinn gemacht – ist die Zahl negativ, hat es einen Verlust erzielt.

Vereinfacht könnte die GuV in Staffelform in etwa so aussehen:

+ | 1. Umsatzerlöse | 47.000 |

+ | 2. Sonstige betriebliche Erträge | 3.000 |

- | 3. Materialaufwand | 2.000 |

- | 4. Abschreibungen | 1.000 |

= | 5. Betriebsergebnis (EBIT) | 47.000 |

+ | 6. Erträge aus Beteiligungen | 2.000 |

- | 7. Zinsen und ähnliche Aufwendungen | 200 |

- | 8. Steuern von Einkommen und Ertrag | 4.000 |

= | 9. Ergebnis nach Steuern | 44.800 |

- | 9. Sonstige Steuern | 1.000 |

= | Jahresüberschuss | 43.800 |

Bitte beachen: Für Kapitalgesellschaften ist die GuV in Staffelform gesetzlich vorgeschrieben.

Gesamtkostenverfahren vs. Umsatzkostenverfahren

Auch für die Berechnung der GuV gibt es unterschiedliche Methoden. Grundsätzlich unterscheidet man zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren. Beide kommen zum gleichen Ergebnis – doch der Weg dorthin, wie auch die (möglicherweise aussagekräftigen) Zwischensummen, sind anders.

Wenn Sie nach dem Gesamtkostenverfahren vorgehen, stellen Sie alle Erträge und Aufwendungen einer bestimmten Periode gegenüber und gliedern sie nach Kostenarten (beispielsweise Materialkosten, Abschreibungen, etc.).

Wenn Sie hingegen das Umsatzkostenverfahren nutzen, gruppieren Sie die Kosten nach Kostenstellen (beispielsweise Produktion oder Vertrieb) und stellen nur jene Kosten den Umsatzerlösen gegenüber, die in direktem Zusammenhang damit stehen.

Welche Methode für Ihr Unternehmen die beste ist, sollten Sie mit Ihrem Steuerberater besprechen. Das Umsatzkostenverfahren ist etwas aufwändiger, weil es die Verwaltung von Kostenstellen erfordert. Dafür gilt es auch als etwas aussagekräftiger, weil sich daraus genau ablesen lässt, welche Umsatzerlöse welche Kosten (also Umsatzkosten) verursacht haben.

Brutto vs. Netto

Bleibt noch die Entscheidung, ob Sie die GuV nach dem Brutto- oder Nettoprinzip erstellen. Dahinter steckt die Frage, ob Sie in Ihrer GuV wirklich alle Aufwendungen und Erträge einzeln auflisten müssen, oder jene mitunter auch miteinander verrechnen dürfen, um die Rechnung zu verkürzen/ zu vereinfachen.

GuV mit Nettoprinzip: Wenn Sie die GuV nach dem Nettoprinzip erstellen, können Sie Aufwendungen gleicher Art miteinander verrechnen. Zinsen sind ein gutes Beispiel: Haben Sie 500 € Zinseinnahmen und 300 € Zinsausgaben, bleibt ein Überschuss von 200 €, den Sie im Bereich Zinserträge in der GuV eintragen können. Diese vereinfachte Form der GuV kann nur von kleineren und mittelgroßen Kapitalgesellschaften genutzt werden.

GuV mit Bruttoprinzip: Das Bruttoprinzip schreibt vor, dass wirklich alle Aufwendungen einzeln aufgelistet werden. Sie müssen die Zinseinnahmen und Zinsausgaben also gesondert angeben, weil auch Aufwendungen gleicher Art nicht verrechnet werden dürfen.

GuV vereinfachen – mit Buchhaltungs-Programmen

Die Gewinn- und Verlustrechnung ist wesentlich komplexer als eine einfache EÜR. Deshalb ist es auch mit guten Vorlagen mühsam, sie manuell in Excel- oder anderen Tabellen zu erstellen. Am besten lassen Sie diese Auswertung von Ihrem Steuerberater erledigen.

Doch egal, ob Sie die Berechnung selbst machen oder sie an Ihren Steuerberater abtreten: Sie benötigen eine Menge Buchhaltungs-Daten dafür, die Sie das ganze Jahr über sammeln und übersichtlich zusammenstellen müssen. Am einfachsten geht das mit der passenden Buchhaltungssoftware.

Unsere Top 3 Buchhaltungs-Tools für die GuV

Im großen EXPERTE.de-Vergleich haben wir sieben Buchhaltungsprogramme ausgiebig getestet und in mehreren Testkategorien miteinander verglichen. Nur die wenigsten davon unterstützen nativ die Möglichkeit, eine GuV zu erstellen – das übernimmt am besten der Steuerberater. Doch auch ohne explizite GuV-Funktion sind die Buchhaltungs-Tools eine exzellente Basis für den Jahresabschluss, weil sie alle Daten liefern, die Sie (oder Ihre Steuerberatung) für die GuV-Erstellung benötigen.

Mit ein paar Programmen, die sich ganz gezielt auch an größere und Bilanz-pflichtige Unternehmen wenden, ist die GuV aber auch intern möglich. Wir stellen sie kurz vor:

lexoffice: Der EXPERTE.de-Testsieger

EXPERTE.de-Testsieger lexoffice* erobert sich mit ausgereiften Buchhaltungs- und Rechnungs-Features die Pole Position in unserem Vergleich. Erstklassig ist dabei auch die Benutzeroberfläche: trotz des großen Funktionsumfangs ist das Dashboard sauber und übersichtlich, und mit der intuitiven Smartphone-App können Sie lexoffice auch mobil bedienen.

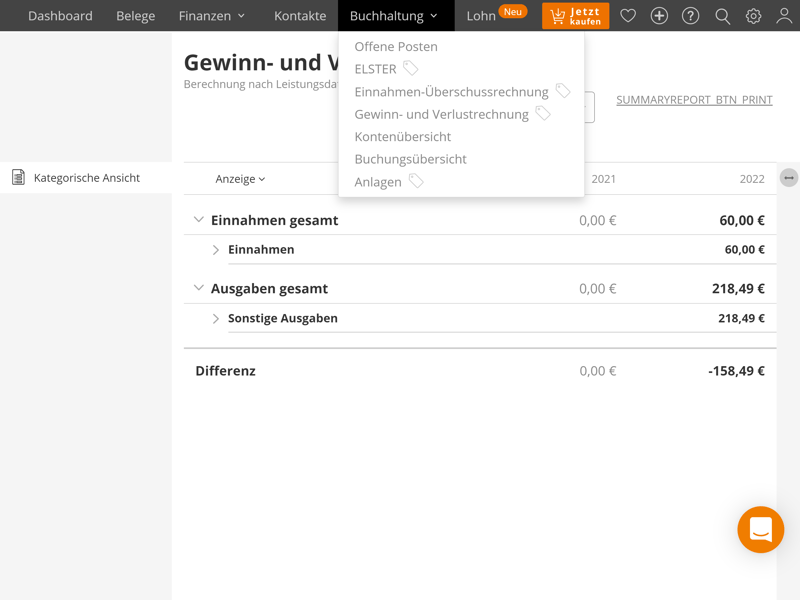

Und: lexoffice ist eines der wenigen Buchhaltungsprogramme, die auch für die doppelte Buchhaltung einige Funktionen und Berichte im Gepäck haben. Dazu zählt auch die GuV, die Sie bei lexoffice im Menü Buchhaltung finden.

lexoffice ist auch für Unternehmen, die doppelt Buch führen müssen, einen Blick wert.

Natürlich können Sie auch andere Berichte, beispielsweise die EÜR und Umsatzsteuervoranmeldungen, anfertigen und direkt an ELSTER übertragen. Dank DATEV-Schnittstelle lassen sich alle wichtigen Daten auch direkt an Ihren Steuerberater weiterleiten.

Unser größter Kritikpunkt: Bei der Rechnungsstellung unterstützt lexoffice keine Fremdwährungen, sondern nur Euro. Ansonsten erlaubt sich das Programm aber so gut wie keinen Schnitzer.

sevDesk: GuV mit wenigen Mausklicks

sevDesk* ist ähnlich Feature-stark wie lexoffice. Eine Funktion für die Lohnbuchhaltung finden Sie hier nicht, dafür ist die Rechnugsstellung auch in anderen Währungen möglich. Das Bedienkonzept von sevDesk ist dabei absolut solide, auch wenn uns die lexoffice-Benutzeroberfläche noch ein klein wenig besser gefällt.

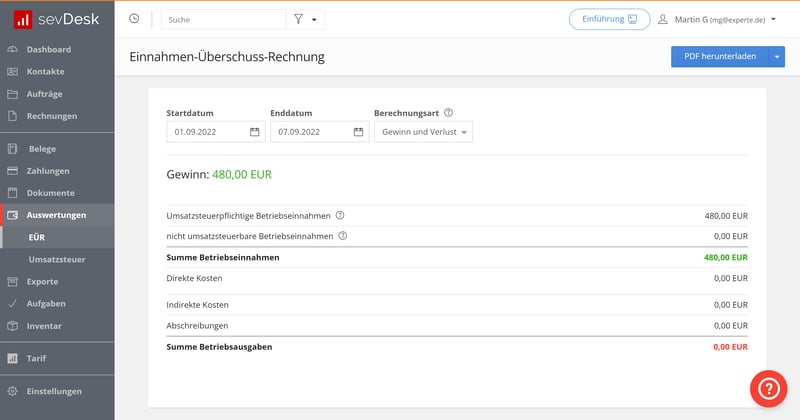

Auch sevDesk unterstützt die Erstellung einer GuV.

sevDesk gehört wie lexoffice zum auserlesenen Kreise der Buchhaltungs-Tools, die sich auch gezielt an Unternehmen mit doppelter Buchführung richten. In den Einstellungen können Sie dabei vorab auswählen, welche Gewinnermittlungsmethode Sie nutzen: EÜR oder GuV. Die GuV finden Sie dann in den Auswertungen.

FastBill: GuV vom digitalem Steuerberater

Die Rechnungsstellung steckt bei FastBill* schon im Namen, und tatsächlich finden wir den Funktionsumfang im Bereich Rechnungen wesentlich gelungener als jenen im Bereich Buchhaltung. Abstriche gibt es bei Letzterem vor allem, weil manche Berichte – darunter auch die GuV – nicht selbstständig im Programm erstellbar sind.

Stattdessen werden sie nur im Premium+ Tarif unterstützt, der vergleichsweise teuer ist, dafür aber einen digitalen Steuerberater integriert hat. Mit jenem können Sie auch Ihre GuV, basierend auf den in FastBill gespeicherten Buchhaltungsdaten, erstellen.

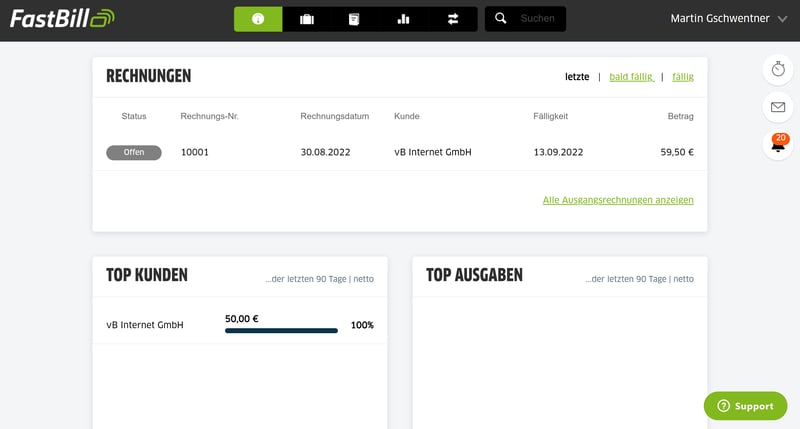

Im Premium+ Tarif von FastBill ist ein digitaler Steuerberater verfügbar, mit dessen Hilfe Sie die GuV erstellen können.

Für alle Nutzer, die sich nicht für den kostspieligen Premium+ Tarif entscheiden, ist FastBill als Buchhaltungsprogramm weniger geeignet. Native Features gibt es nämlich weder für die GuV, noch für die EÜR oder die BWA. All dies würden wir uns von einem Buchhaltungs-Tool schon erwarten.

Weitere Tools

Wie bereits erwähnt müssen Buchhaltungsprogramme keine explizite GuV-Funktion integriert haben, um bei deren Erstellung zu helfen. Der größte Wert der Tools liegt darin, dass sie alle wichtigen Geschäfts- und Buchhaltungsdaten sammeln und Ihnen (und Ihrem Steuerberater) so die perfekte Datenbasis liefern, um Ihren Jahresabschluss vorzubereiten.

Das Ranking aller von uns getesteten Buchhaltungsprogramme finden Sie hier:

Fazit

Für alle Unternehmen, die zur doppelten Buchhaltung verpflichtet sind, ist die Gewinn- und Verlustrechnung, kurz GuV, einer der wichtigsten Teile des Jahresabschlusses. Es handelt sich um eine Gegenüberstellung aller Aufwendungen und Erträge Ihres Unternehmens in einem Geschäftsjahr. Die GuV ist ein wichtiger Teil der Bilanz, weil sich ihr Resultat – nämlich die Höhe des Gewinns oder Verlustes des Unternehmens – auf das Eigenkapital auswirkt.

Die Erstellung der GuV übernimmt am besten der Steuerberater. Doch egal, ob Sie sie selbst anfertigen oder Profis ans Werk lassen: Die Basis einer korrekten und rechtssicheren GuV ist eine sorgfältige Buchhaltung. Die bewerkstelligen Sie am besten mit der richtigen Buchhaltungssoftware, mit der Sie alle Daten, die für die GuV relevant sind, übersichtlich zusammenstellen.

Manche Buchhaltungs-Tools, darunter lexoffice*, sevDesk* und FastBill*, übernehmen die Erstellung der GuV für Sie. Ausführliche Rezensionen zu diesen und vier weiteren Buchhaltungs-Tools, die Ihnen bei der GuV und anderen Buchhaltungs-Aufgaben unter die Arme greifen, finden Sie im großen EXPERTE.de-Vergleich der besten Buchhaltungsprogramme.

Häufig gestellte Fragen

Die GuV (Gewinn- und Verlustrechnung) gehört zum Jahresabschluss eines Unternehmens. Sie ist Teil der Bilanz. Es handelt sich um eine Gegenüberstellung aller Aufwendungen und Erträge eines Unternehmens in einem bestimmten Zeitraum (in der Regel eines Geschäftsjahres).

Die GuV beinhaltet alle Aufwendungen und Erträge, die in einer bestimmten Periode angefallen sind. Dabei gibt es verschiedene Arten der GuV: Die Darstellung kann in Kontoform oder in Staffelform erfolgen, die Berechnung kann nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren angestellt werden, außerdem kann das Brutto- oder das Nettoprinzip greifen. Welcher GuV-Typ der beste für Ihr Unternehmen ist, besprechen Sie am besten mit Ihrem Steuerberater.

Die GuV ist Teil der doppelten Buchführung. Es handelt sich um eine komplexere, umfangreiche Rechnung, die alle Aufwendungen und Erträge eines Unternehmens detailliert auflistet. Bei der EÜR hingegen handelt es sich um eine vereinfachte Gewinn- und Verlustrechnung, die von Unternehmen, die nicht zur doppelten Buchführung verpflichtet sind, sowie von Freiberuflern genutzt werden kann.