Umsatzsteuer-Voranmeldung: So machen Sie mit der UStVA alles richtig

Wenn Sie selbstständig und umsatzsteuerpflichtig sind, müssen Sie dem Finanzamt monatlich oder vierteljährlich eine Umsatzsteuer-Voranmeldung übermitteln. Ob Sie dazu verpflichtet sind, warum es die Regelung gibt und wie Sie dabei vorgehen müssen, erfahren Sie in diesem Beitrag.

Was ist eine Umsatzsteuer-Voranmeldung – und wer muss sie machen?

Die Umsatzsteuer-Voranmeldung (kurz: UStVA) ist eine steuerliche Verpflichtung für Unternehmer und Selbstständige, die umsatzsteuerpflichtig sind. Wer das ist, ist schnell beantwortet: Jeder, der nicht unter die Kleinunternehmerregelung fällt, ist zur Umsatzsteuer verpflichtet. Kleinunternehmer sind Unternehmen und Freiberufler, deren Jahresumsatz maximal 22.000 € beträgt.

Wenn Sie darüber liegen, sind Sie kein Kleinunternehmer mehr – und müssen regelmäßig die Umsatzsteuer ans Finanzamt abführen. Damit Sie nicht die gesamte Summe auf einmal zahlen müssen, führen Sie die Steuer in mehreren, übers Jahr verteilten Teilzahlungen ab. Mit der Umsatzsteuer-Voranmeldung berechnen Sie die Höhe dieser Zahlungen selbst, bevor Sie sie ans Finanzamt überweisen.

Die Umsatzsteuerpflicht bringt bürokratischen Aufwand mit sich, hat aber auch ihre Vorteile – insbesondere den Vorsteuerabzug. Wer umsatzsteuerpflichtig ist, hat nämlich das Recht, sich die Vorsteuer, die bei Investitionen bezahlt wurde (also die auf Eingangsrechnungen bezahlte Umsatzsteuer), zu 100 % vom Finanzamt zurückzuholen.

Heißt in der Praxis: Wenn Sie Leistungen oder Waren für Ihr Unternehmen einkaufen, die Umsatzsteuer enthalten, müssen Sie jene zunächst ganz normal bezahlen. Mit der UStVA können Sie sie sich im Anschluss jedoch als Vorsteuer vom Finanzamt zurückerstatten lassen.

Wie oft wird die Umsatzsteuer-Voranmeldung fällig?

Sie müssen die Umsatzsteuer-Voranmeldung entweder monatlich oder quartalsweise/ vierteljährlich abgeben. Wenn Ihre Zahllast besonders gering ist, kann es auch sein, dass es mit der jährlichen Umsatzsteuererklärung getan ist.

Wie oft Sie die Umsatzsteuererklärung abgeben und Teilzahlungen ans Finanzamt abführen müssen, hängt also von Ihrer Zahllast im Vorjahr ab. Dabei gelten folgende Regeln:

Im Vorjahr bezahlte Umsatzsteuer | Voranmeldungszeitraum |

|---|---|

bis 1.000 € | keine Umsatzsteuer-Voranmeldung nötig – es genügt eine Jahresumsatzsteuererklärung |

zwischen 1.000 € und 7.500 € | quartalsweise Umsatzsteuer-Voranmeldung |

mehr als 7.500 € | monatliche Umsatzsteuer-Voranmeldung |

Wann genau muss ich die Umsatzsteuer-Voranmeldung abgeben?

Egal, ob Sie zur monatlichen oder quartalsweisen Abgabe verpflichtet sind: Stichtag ist der 10. Tag des folgenden Monats. Die UStVA für Januar muss also am 10. Februar abgegeben werden, die Voranmeldung fürs erste Quartal (Januar-März) am 10. April. Fällt der 10. aufs Wochenende oder einen Feiertag, verschiebt sich die Frist automatisch auf den nächsten Werktag.

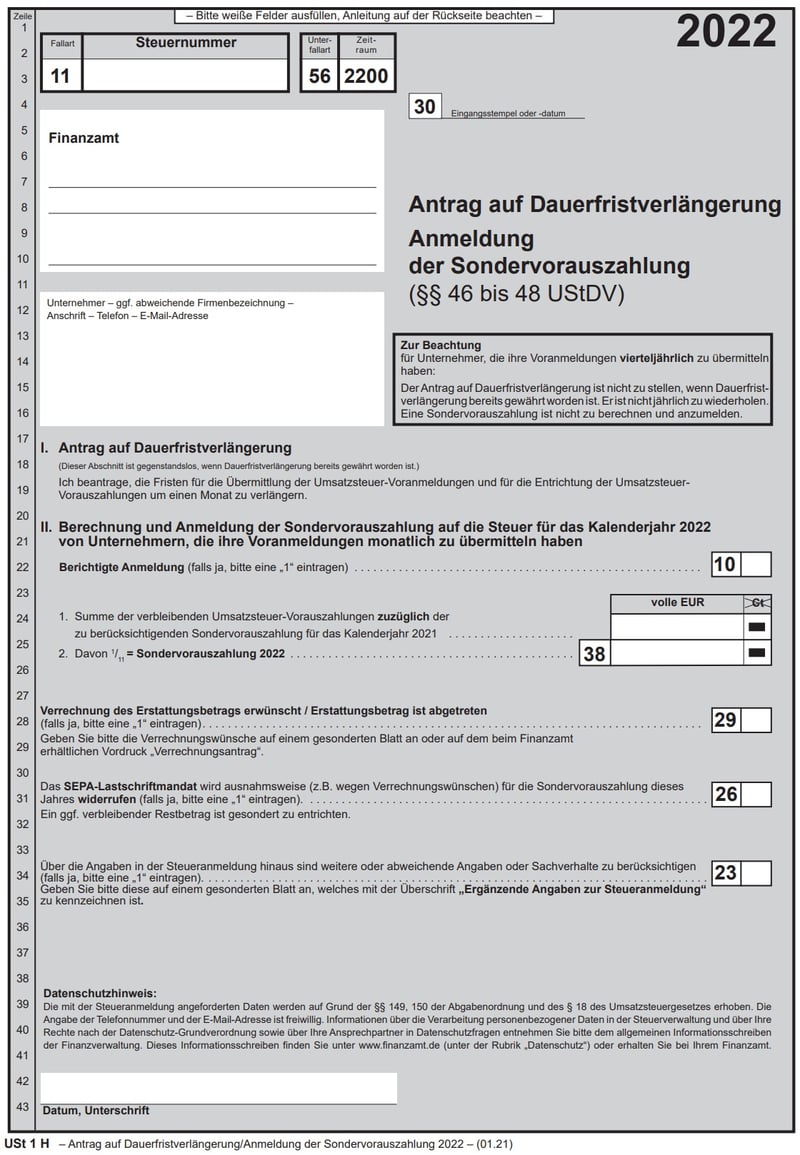

Es gibt auch die Möglichkeit, eine Dauerfristverlängerung zu beantragen. Damit ist die Abgabe der UStVA (und damit auch die Zahlung der Umsatzsteuer) dauerhaft einen Monat später möglich. Den Antrag können Sie direkt über das Steuerprogramm ELSTER ans Finanzamt schicken.

Wenn Sie die Dauerfristverlängerung beantragen, aber monatlich zur Abgabe der UStVA verpflichtet sind, besteht das Finanzamt auf eine Sondervorauszahlung. Jene beträgt 1/11 der Steuerschuld vom Vorjahr, und wird im Januar fällig.

Mit der Dauerfristverlängerung verschaffen Sie sich mehr Zeit für die Abgabe Ihrer Umsatzsteuer-Voranmeldung.

Umsatzsteuer-Voranmeldung zu spät abgegeben: Womit Sie rechnen müssen

Sie haben die UStVA zu spät abgegeben? Dann könnten Sie vom Finanzamt zur Kasse gebeten werden. Ein Verspätungszuschlag von bis zu 10 % der Umsatzsteuer-Zahllast bzw. 25.000 Euro ist im Höchstfall denkbar. Wenn Sie dann auch noch die Strafgebühr zu spät bezahlen, können pro überfälligen Monat Strafzahlungen in Höhe von 1 % der fälligen Steuerlast berechnet werden.

Wenn Sie die Frist versäumt haben, oder wissen, dass Sie zu spät dran sein werden, sollten Sie Ihr Finanzamt am besten sofort kontaktieren. Oft sind die Mitarbeitenden dort deutlich kulanter als man denkt – gerade wenn es sich um eine Ausnahme handelt. Sie sollten die Fristversäumnis aber nicht zur Gewohnheit werden lassen.

Wie erstellt man nun die Umsatzsteuer-Voranmeldung?

Die eigentliche Abgabe der UStVA ist recht einfach: Sie leiten Sie online über das Steuerprogramm ELSTER ans Finanzamt weiter. Im Online-Portal von ELSTER finden Sie die UStVA unter Formulare & Leistungen > Alle Formulare im Bereich Umsatzsteuer.

Die UStVA im ELSTER-Portal

Im Formular müssen Sie zunächst folgende Angaben machen:

Steuernummer

Adresse des Finanzamts

Adresse des Unternehmens

Zeitraum der Voranmeldung

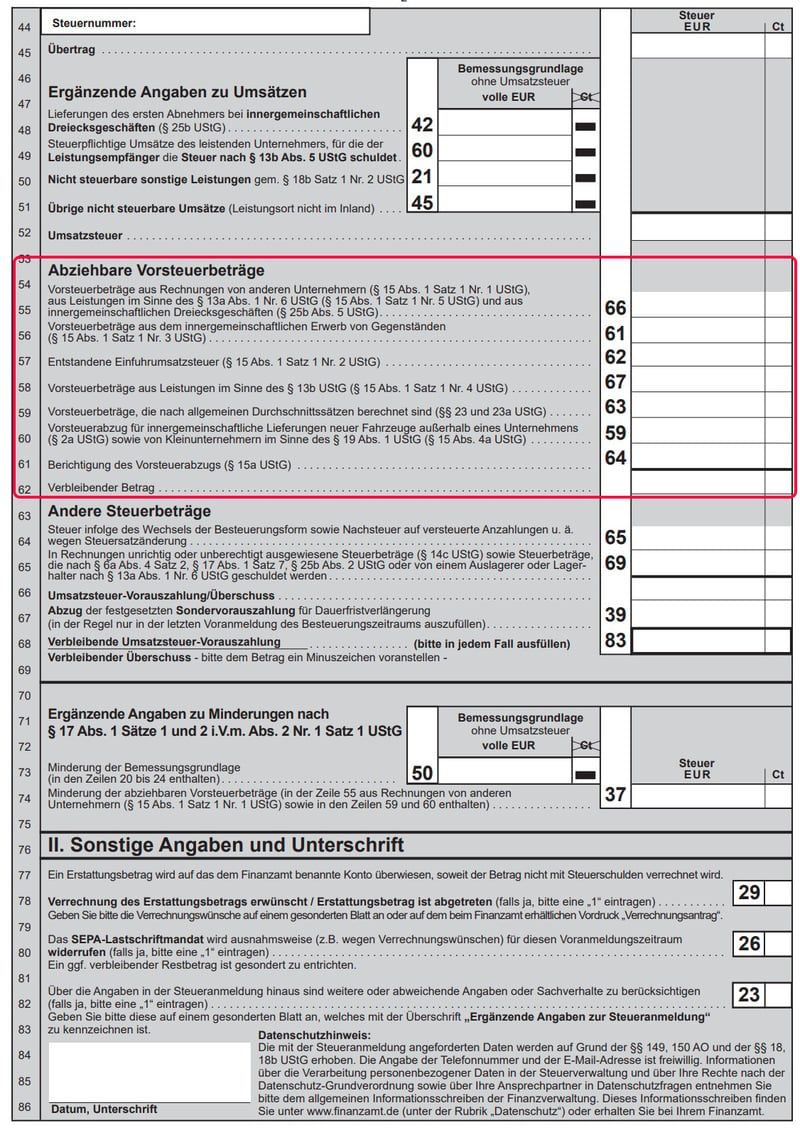

Von diesen Standard-Angaben abgesehen sind im restlichen Formular für die meisten Selbstständigen und Unternehmer nur wenige Felder von Bedeutung – insbesondere (1) die steuerpflichtigen Umsätze (Zeilen 19–24 im Formular 2022) und (2) die abziehbaren Vorsteuerbeträge (Zeilen 54–62 im Formular 2022).

(1) Bei den steuerpflichtigen Umsätzen geben Sie alle Ihre Umsätze ins Feld mit dem entsprechenden Steuersatz ein. Hierbei handelt es sich natürlich nur um die Umsätze aus dem Voranmeldungszeitraum, für den die UStVA bestimmt ist.

Sie finden die UStVA-Anlage im ELSTER-Portal.

(2) Bei den abziehbaren Vorsteuerbeträgen geben Sie die Vorsteuer ein, die Sie im Voranmeldungszeitraum bezahlt haben – also die Umsatzsteuer, die Sie selbst für Leistungen und Lieferungen bezahlt haben, und vom Finanzamt zurückfordern können.

Holen Sie sich die bereits bezahlte Vorsteuer vom Finanzamt zurück.

Aus diesen Angaben berechnet sich die Differenz, die Sie dem Finanzamt überweisen müssen (oder vom Fiskus zurückerhalten). Bevor Sie die UStVA schließlich ans Finanzamt übermitteln, können Sie noch die Plausibilitätsprüfung von ELSTER nutzen, um herauszufinden, ob Ihre Angaben schlüssig sind.

Generell ist die Umsatzsteuer-Voranmeldung mit ELSTER Online recht simpel, hat aber auch ihre Nachteile: Bei der manuellen Übertragung können immer Fehler passieren, der Aufwand ist zudem vergleichsweise groß – vor allem, wenn Sie das Ganze monatlich machen müssen. Die richtige Buchhaltungssoftware macht die regelmäßige Abgabe der UStVA deutlich einfacher.

UStVA leicht gemacht – mit Buchhaltungsprogrammen

Wenn Sie ein Buchhaltungs-Tool nutzen, um alle Ihre geschäftlichen Ein- und Ausgaben im Blick zu behalten, ist die Erstellung und Abgabe von Umsatzsteuer-Voranmeldungen ein Kinderspiel: Die Software kann die Formulare dann auf Basis der bereits gespeicherten Informationen automatisch richtig befüllen und dank ELSTER-Schnittstelle auch gleich ans Finanzamt weiterleiten.

Solange Sie Ihre Buchhaltung aktuell halten, Ihre Rechnungen mit der Software schreiben und Ausgaben den richtigen Belegen zuweisen, sammeln Sie jeden Monat alles, was Sie für die automatische Erstellung der UStVA benötigen. Um falsche manuelle Eingaben und Berechnungen im ELSTER-Formular müssen Sie sich keine Sorgen machen.

Mit manchen Buchhaltungs-Tools können Sie sogar zusätzliche Formulare, beispielsweise den Antrag auf Dauerfristverlängerung, elektronisch ans Finanzamt übermitteln.

Unsere Top 3 Buchhaltungs-Tools

Die Auswahl an Buchhaltungsprogrammen, die für Ihre UStVA infrage kommen, ist groß. Wir haben sieben davon genauer unter die Lupe genommen und in mehreren Testkategorien miteinander verglichen. Die Erstellung der UStVA ist eine Standard-Funktion und in fast allen Programmen nativ integriert. Einige unserer Favoriten unter diesen Programmen stellen wir Ihnen hier kurz vor:

Der EXPERTE.de-Testsieger: lexoffice

Der EXPERTE.de-Testsieger lexoffice* konnte uns mit umfangreichen Rechnungs- und Buchhaltungsfunktionen überzeugen, die in eine intuitive Benutzeroberfläche eingebettet sind. Eine Smartphone-App, mit der Sie unterwegs Rechnungen schreiben und Ihre Buchhaltung prüfen können, gibt es ebenfalls.

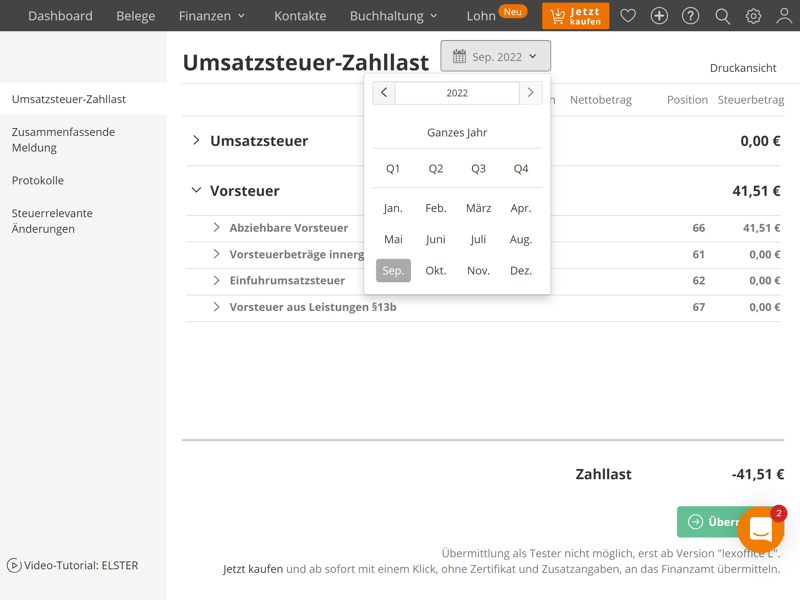

Mit lexoffice können Sie auch Ihre UStVA direkt ans Finanzamt weiterleiten. Die entsprechende Funktion finden Sie unter Buchhaltung > ELSTER im Bereich Umsatzsteuer-Zahllast. Hier können Sie im Dropdown-Menü einen zeitlichen Rahmen (Monat, Quartal oder Jahr) auswählen, für den lexoffice aus Ihren Rechnungs- und Belegdaten die zu zahlende Umsatzsteuer und die Vorsteuer, die Sie geltend machen können, zusammenstellt.

Klicken Sie unten rechts auf den Button Übermitteln, um die UStVA für diesen Zeitraum zu erstellen und ans Finanzamt zu schicken.

lexoffice übermittelt die UStVA für Sie ans Finanzamt.

Unser größter Kritikpunkt am Testsieger findet sich bei den Rechnungs-Features: Rechnungen können Sie nämlich nur in Euro erstellen, andere Währungen werden hier nicht unterstützt.

sevDesk: UStVA mit wenigen Klicks ans Finanzamt

sevDesk* ist mit lexoffice fast gleich auf. Das Zünglein an der Waage war die Bedienung, die bei sevDesk ebenfalls intuitiv und anfängerfreundlich ist, für uns aber nicht ganz an das elegant-reduzierte Konzept von lexoffice heranreicht. Zudem dient die Android-Anwendung nur aus Scan-App (die iOS-App hat hingegen mehr Funktionen).

Davon abgesehen sind sich die Programme ziemlich ähnlich, was den Funktionsumfang angeht. Die bei lexoffice integrierte Lohnbuchhaltung fehlt, dafür können Sie bei sevDesk auch Rechnungen in Fremdwährungen schreiben.

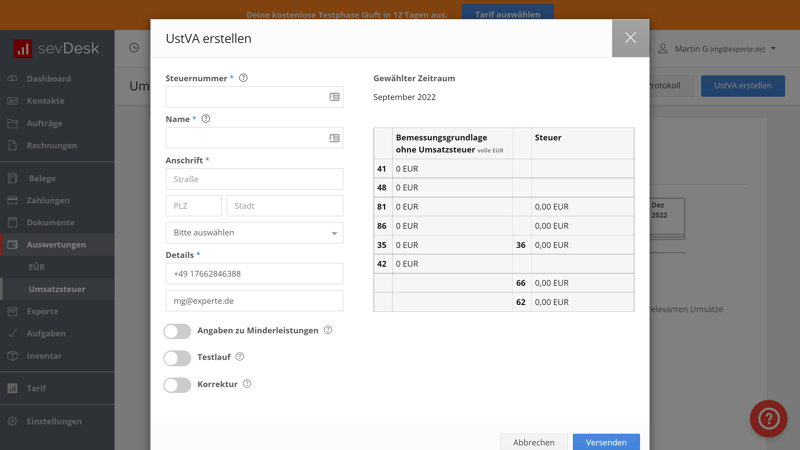

Auch die UStVA ist mit sevDesk kein Problem. Zu finden ist sie unter Auswertungen > Umsatzsteuer, wo Sie die Voranmeldung für den ausgewählten Zeitraum, basierend auf den bereits in sevDesk gespeicherten Daten, erstellen und ans Finanzamt versenden können.

Auch mit sevDesk können Sie Ihre UStVA mit wenigen Klicks ans Finanzamt senden.

Auch sevDesk unterstützt noch viele weitere Steuerberichte, beispielsweise EÜR oder GuV. Was (im Gegensatz zu lexoffice) fehlt, ist die BWA. Insgesamt ist sevDesk ein funktionsstarkes Tool, mit dem Sie nicht nur Ihre UStVA, sondern Ihre gesamte Buchhaltung in den Griff bekommen.

BuchhaltungsButler: UStVA direkt aus dem Programm übermitteln

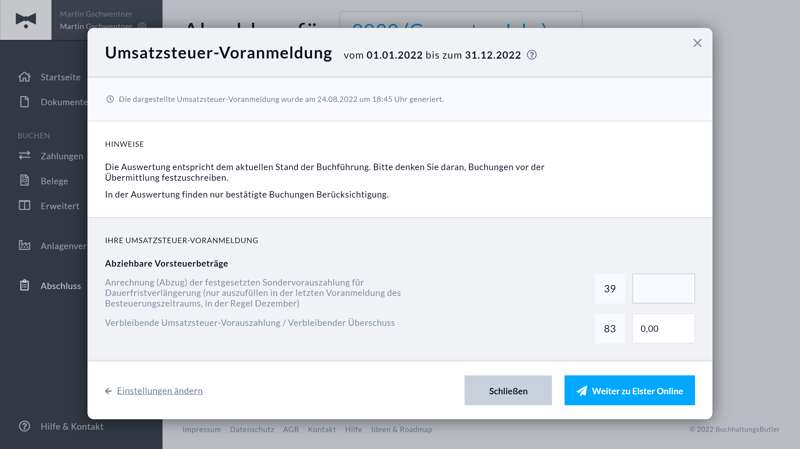

Auch mit unserem Drittplatzierten BuchhaltungsButler* ist die Abgabe der UStVA kein Problem. Sie finden sie im Menüpunkt Auswertungen, wo Sie wie gewohnt zunächst den Zeitraum auswählen müssen. BuchhaltungsButler zeigt dann alle zu übermittelnden Werte sowie die fällige Vorauszahlung an. Die eigentliche UStVA können Sie dann dank integrierter ELSTER-Schnittstelle direkt aus dem Programm heraus übermitteln.

Auch mit BuchhaltungsButler senden Sie die UStVA direkt aus dem Programm heraus ans Finanzamt.

Von der UStVA abgesehen punktet BuchhaltungsButler – wie der Name schon vorschlägt – mit exzellenten Buchhaltungsfeatures. Die Funktionen im Bereich Rechnungen sind dagegen weniger ausgeprägt, auf die Zeiterfassung oder das Mahnwesen müssen Sie beispielsweise komplett verzichten. Zudem können Sie nur deutschsprachige Rechnungen schreiben; Fremdwährungen werden nicht unterstützt.

Für die doppelte Buchführung eignet sich das Programm, im Gegensatz zu lexoffice und sevDesk, nicht.

Weitere Tools

Wir haben insgesamt sieben Buchhaltungs-Programme getestet. Jedes davon hilft Ihnen bei der UStVA, beim restlichen Funktionsumfang und der Benutzerfreundlichkeit gibt es jedoch teils große Unterschiede. Unser Gesamtranking mit Links zu unseren Testberichten finden Sie hier:

Fazit

Wenn Sie umsatzsteuerpflichtig sind, kommen Sie um die regelmäßige Abgabe einer Umsatzsteuer-Voranmeldung nicht herum. Dies können Sie manuell über das Steuerprogramm ELSTER erledigen – doch noch einfacher ist es mit einem guten Buchhaltungsprogramm.

Solange Sie jeden Monat Ihre Rechnungen damit schreiben und Belege von Einkäufen hinzufügen, erstellt das Buchhaltungs-Tool Ihrer Wahl Ihre UStVA automatisch für Sie. Dank ELSTER-Schnittstelle können Sie sie im Anschluss mit wenigen Mausklicks ans Finanzamt weiterleiten.

Um Ihnen bei der Auswahl der richtigen Software zu helfen, haben wir im großen EXPERTE.de-Vergleich sieben Buchhaltungsprogramme miteinander verglichen.

Häufig gestellte Fragen

Jeder, der umsatzsteuerpflichtig ist. Ausgenommen sind von dieser Pflicht nur Kleinunternehmen, deren Jahresumsatz unter 22.000 € liegt.

Sie können die UStVA online über das Steuerprogramm ELSTER ans Finanzamt schicken. Sie finden das entsprechende Formular im Online-Portal von ELSTER unter Formulare & Leistungen > Alle Formulare im Bereich Umsatzsteuer.

Sie müssen die UStVA immer am 10. Tag des Folgemonats nach dem Voranmeldungszeitraum abgeben. Ob die UStVA monatlich oder quartalsweise gemacht werden muss, hängt von der Höhe der im Vorjahr bezahlten Umsatzsteuer ab. Liegt jene zwischen 1.000 € und 7.500 €, genügt eine quartalsweise Abgabe, darüber ist eine monatliche UStVA nötig. Wer darunter liegt, muss nur einmal im Jahr eine Jahresumsatzsteuererklärung machen.