Gründer sind heute jung, digital und mobil. Alte Banking-Lösungen, die sich nicht an die Herausforderungen des modernen Unternehmertums angepasst haben, kommen da nicht mehr infrage. Finom zählt zu einer neuen Fintech-Generation, die Finanzmanagement für eine moderne Geschäftswelt versprechen. Doch was steckt dahinter?

Wir haben das Finom-Geschäftskonto ausgiebig getestet und verraten, ob es eine gute Wahl für Gründer, Selbstständige und Unternehmer ist.

Finom* ist ein FinTech-Unternehmen, das seinen Kunden „mehr als ein gewöhnliches Geschäftskonto“ bieten möchte. Die digitale Plattform kombiniert Finanzmanagement, Banking und Buchhaltung in einem benutzerfreundlichen Mobile-First-Produkt, das für den modernen Geschäftsalltag entwickelt wurde.

Finom wurde 2019 von russischen Gründern in den Niederlanden gestartet, 2020 folgte der Launch in Deutschland. Mittlerweile sind die Banking-Lösungen der Firma mit Sitz in Amsterdam, bei der es sich laut Gründern um ein „100 Prozent europäisches Unternehmen“ handelt, unter anderem auch in Frankreich, Italien, Belgien, Spanien und Polen verfügbar.

Wie im FinTech-Bereich üblich ist Finom selbst keine Bank, sondern eine digitale Plattform für Finanzen. In Deutschland betrieb Finom seine Finanzdienstleistungen lange Zeit in Kooperation mit der Solarisbank. Mittlerweile verfügt das Unternehmen über eine eigene EMI-Lizenz (Electronic Money Institution) und bietet seine Dienstleistungen unabhängig an.

Die Zahlungsabwicklung erfolgt seit 2025 also direkt über Finom. Konten, die unter der eigenen Lizenz von Finom geführt werden, fallen somit nicht unter das deutsche Einlagensicherungssystem (mehr dazu später). Kundengelder werden auf Treuhandkonten bei europäischen Banken wie BNP Paribas verwahrt. Grundsätzlich unterliegt Finom der Aufsicht der Niederländischen Zentralbank.

Finom Geschäftskonto Test

100 % digitale Kontoeröffnung

Um ein Konto bei Finom zu eröffnen, müssen Sie nicht zur Post gehen, auf Post warten oder händisch Formulare ausfüllen. Alles läuft komplett digital ab.15 Unterkonten mit eigener IBAN

Je nach Tarif sind bis zu 15 Unterkonten („Wallets“) inklusive, von denen jedes eine eigene IBAN hat und damit unabhängig vom Hauptkonto verwendet werden kann.Integrierte Rechnungs- und Buchhaltungsfunktionen

Sie können mit Finom auch Rechnungen schreiben und wichtige Dokumente für die Buchhaltung sammeln.Günstige Preise und kostenloser Tarif

Es gibt einen komplett kostenlosen Tarif für Freiberufler und Einzelunternehmer. Zudem ist Finom grundsätzlich recht erschwinglich.

Bargeldeinzahlung nicht möglich

Bei Finom gibt es keine Möglichkeit, Bargeld aufs Geschäftskonto einzuzahlen.Keine Kreditkarten enthalten

Finom bietet nur Debit-, keine Kreditkarten. Einen Kontokorrentkredit gibt es auch nicht.Komplizierte Tarifstruktur mit versteckten Kosten

Die Tarifstruktur von Finom könnte etwas einfacher und geradliniger sein. Zudem gibt es versteckte Kosten, beispielsweise in Form der Gebühren für nicht aktive Karten.

Kontoeröffnung & Bedienung

| Kontoeröffnung | schnell, digital und unkompliziert | 4.5/5 |

| Web Interface |

| 8.5/10 |

| Smartphone App |

| 9/10 |

Die Eröffnung eines Geschäftskontos war einst mit viel Papierkram, Unterschriften und sogar dem Gang zur Post oder einer Bankfiliale verbunden. Formulare müssen Sie natürlich auch bei Finom ausfüllen, doch glücklicherweise findet der gesamte Antragsprozess digital statt.

Deshalb können wir auch verkraften, dass Finom zunächst vergleichsweise viele Fragen stellt: Während der Registrierung müssen Sie beispielsweise auch Informationen zu Ihrem Geschäftsmodell, potenziellen Geschäftspartnern und dem Jahresabschluss angeben. Weil alles digital abläuft, war die Ersteinrichtung trotzdem schnell abgeschlossen.

Klicken Sie auf der Finom-Homepage auf „Konto eröffnen“ und folgen Sie den Anweisungen, um Ihr Geschäftskonto einzurichten.

Nach der Verifizierung dauert es in der Regel zwei bis fünf Werktage, bis Sie auf Ihr Geschäftskonto zugreifen können. Bei uns dauerte es etwas länger, woran aber die Solarisbank schuld war. Hoffentlich gehen Kontoeröffnungen mit dem Wechsel zur eigenen Lizenz nun schneller über die Bühne.

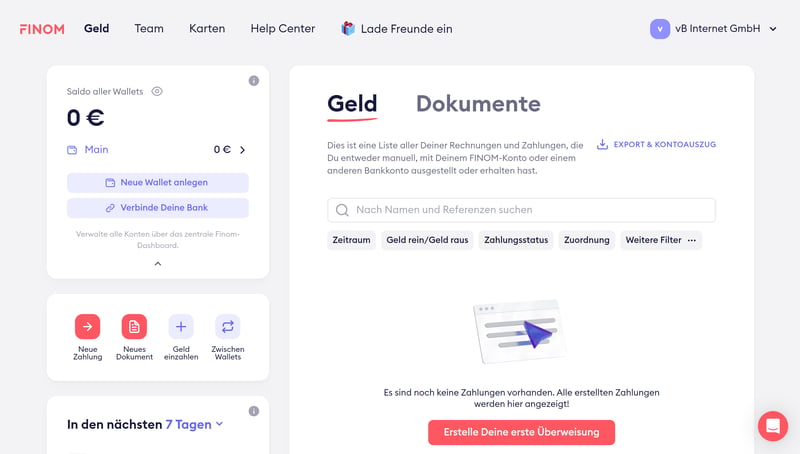

Minimalistische Finanzverwaltung im Finom-Dashboard

Wenn Ihr Konto freigeschaltet ist, können Sie sich im Browser oder am Smartphone bei Finom anmelden und mit der digitalen Verwaltung Ihrer geschäftlichen Finanzen beginnen.

Starten wir am Desktop: Hier zeigt sich Finom elegant-minimalistisch. In der oberen Hauptmenüleiste finden Sie gerade einmal vier relevante Einträge – „Geld“, „Team“, „Karten“ und „Help Center“. Im Bereich „Geld“ werden Sie vermutlich am meisten Zeit verbringen, denn hier finden Sie alle wesentlichen Funktionen der Plattform, von Zahlungen bis zur Sammlung und Verwaltung von Rechnungen.

Das Finom-Dashboard ist in Anbetracht der vielen Funktionen recht minimalistisch.

Personalisierbare Verwaltung mit Widgets

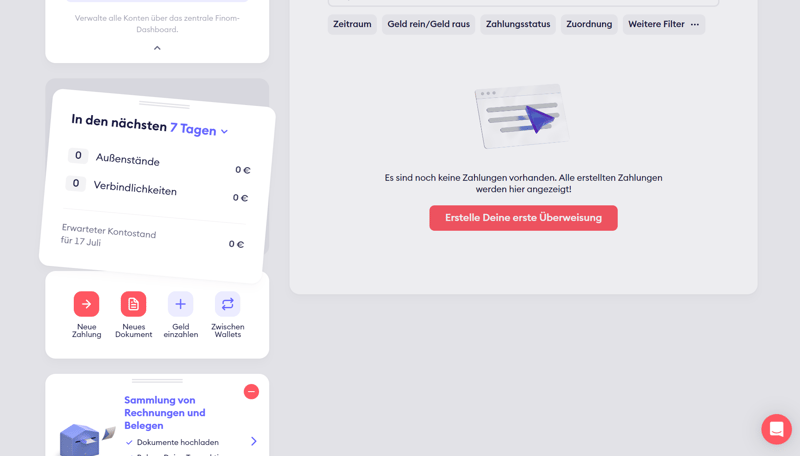

Das Geld-Dashboard besteht aus zwei Spalten: Rechts finden Sie eine Übersicht aller Rechnungen und Zahlungen, sowie aller gespeicherten Dokumente. Eine Suchfunktion gibt es auch. Links sind Sie eine Reihe an Widgets, die Sie mit einem Klick auf „Dashboard anpassen“ frei anordnen und entfernen/ hinzufügen können.

Die Auswahl ist jedoch nicht besonders groß: Neben einem Kontostand- und einem Zahlungs-Widget gibt es auch ein Cashflow-Widget, das anstehende Transaktionen zeigt, einen Quick Link zur Dokumentensammlung und ein Team-Widget. Alle diese Funktionen erreicht man auch ohne Widget mit ein bis zwei Klicks.

Personalisierung ist immer gut, doch bei Finom ist sie bisher eher ein Gimmick, das nicht wirklich Mehrwert bietet.

Sie können die fünf Widgets von Finom frei anordnen, damit Sie die für Sie wichtigsten Funktionen schnell erreichen.

Insgesamt ist das Finom-Dashboard am Desktop trotz der etwas halbgaren Personalisierung recht benutzerfreundlich und verschafft schnellen Zugang zu allen wichtigen Banking-Features. Allerdings ist auch offensichtlich, dass der Desktop-Auftritt für Finom nicht Priorität hat.

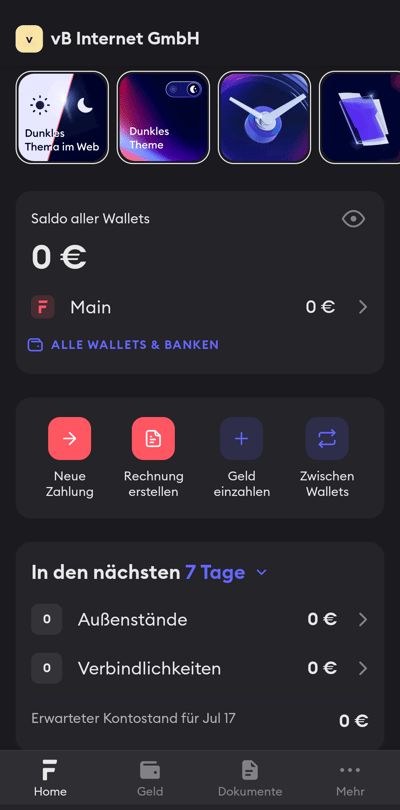

Finom am Smartphone

Finoms Smartphone-App dürfte für viele Nutzer noch wichtiger sein als das Desktop-Dashboard, schließlich bezeichnet sich Finom als Mobile-First-Plattform. Alle oben genannten Banking- und Buchhaltungsfunktionen finden Sie deshalb auch hier.

Das Hauptmenü der Smartphone-App ist in vier Bereiche eingeteilt: „Home“, „Geld“, „Dokumente“ und „Mehr“. Der Home-Bereich, also die Startseite der App, enthält exakt die fünf bereits vom Desktop bekannten, personalisierbaren Widgets, die Sie auch hier frei anordnen können. Am Smartphone ist die Personalisierung sogar etwas sinnvoller, weil Sie damit tatsächlich schneller zu den für Sie wichtigen Funktionen gelangen.

Ihre Transaktionen und Dokumente finden Sie in den entsprechenden Menüs.

Sie finden am Smartphone und am Desktop die exakt selben Funktionen.

Alle sonstigen Einstellungen, Daten und Tarifinformationen warten im Bereich „Mehr“. Hier können Sie beispielsweise Firmendaten wie Ihre IBAN, Ihre USt-ID oder Ihre Geschäftsadresse einsehen, Ihre Teammitglieder verwalten und die Limits Ihres aktuellen Tarifs im Blick behalten.

Alle Einstellungen, die am Desktop möglich sind, können Sie auch mobil vornehmen.

Finom macht die Verwaltung geschäftlicher Finanzen in seinem minimalistisch-eleganten Dashboard einfach und unkompliziert. Die Oberflächen sind intuitiv, logisch organisiert und bieten schnellen Zugriff auf alle wichtigen Funktionen – ob am Desktop oder mobil.

Die Personalisierungsmöglichkeiten sind (vor allem im Browser) eher ein Gimmick, doch ansonsten haben wir kaum etwas auszusetzen: Finom ist flott, modern und benutzerfreundlich.

Banking & Funktionen

| Bewertung der Bank |

| 1/6 |

| Zahlungsmöglichkeiten |

| 9/10 |

| Unterstützte Karten |

| 2/4 |

| Zusätzliche Funktionen |

| 9/10 |

Weil Finom ein Fintech-Unternehmen und keine klassische Bank ist, gibt es natürlich keine eigenen Bankfilialen. Trotzdem sind je nach Tarif bis zu 20 kostenlose Bargeldabhebungen im Monat möglich (mehr dazu lesen Sie im Kapitel Konditionen & Gebühren).

Bargeldeinzahlungen werden bei Finom hingegen bisher nicht unterstützt: Nur per SEPA-Überweisung können Sie Geld auf Ihr Geschäftskonto einzahlen.

Finom verwahrt Kundengelder nicht mehr über die Partnerschaft mit einem Geldinstitut wie Solaris, sondern über eigene E-Geld-Konten bei Finom Payments B.V. Diese unterliegen zwar strengen Regulierungen, fallen aber nicht unter ein klassisches europäisches Einlagensicherungssystem.

Finom verspricht natürlich, dass Kundengelder dennoch sicher verwahrt werden. Sie werden separat aufbewahrt und sind durch eine von der Niederländischen Zentralbank (DNB) beaufsichtigte Treuhandstiftung geschützt.

Für die Verwaltung der Gelder arbeitet Finom mit der BNP Paribas zusammen, um Risiken zu minimieren. Selbst im Fall einer Insolvenz von Finom oder BNP Paribas sollen die gesicherten Kundengelder unter Aufsicht der DNB zurückgegeben werden.

Trotzdem: Eine Sicherung im Sinne der gesetzlichen deutschen (oder niederländischen) Einlagensicherung besteht nicht. Zudem könnte Finom den Wechsel und die damit verbundenen Änderungen für Neu- und Bestandskunden noch transparenter kommunizieren, denn bisher fehlen detaillierte Informationen zu den praktischen Auswirkungen des Umstiegs.

Karten bei Finom: Debit, nicht Kredit

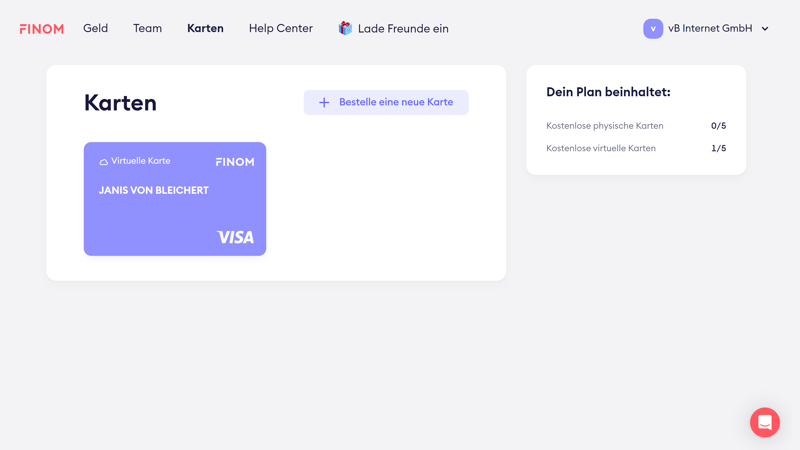

Finom unterstützt sowohl physische als auch virtuelle VISA-Debitkarten. Die Anzahl der Karten ist vom Tarif abhängig: Sie können das Limit zwar überschreiten, müssen dann aber zusätzliche Gebühren bezahlen. Kreditkarten hat Finom bisher leider nicht im Angebot, einen Kontokorrentkredit gibt es ebenso wenig.

Neue Karten bestellen Sie direkt über das Finom-Dashboard. Hier sehen Sie auch direkt gelistet, wie viele physische und virtuelle Karten in Ihrem Tarif noch frei sind:

Die Anzahl der ohne Aufpreis verfügbaren Karten ist tarifabhängig.

Zahlen und Überweisen

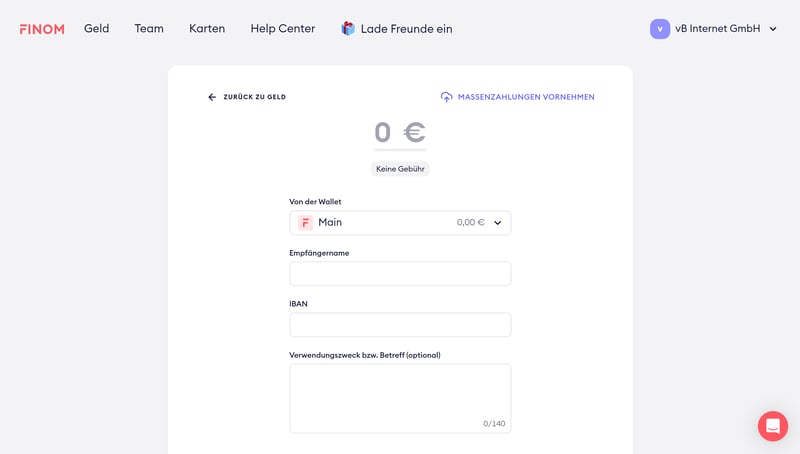

In jedem Finom-Tarif ist ein gewisses Kontingent an kostenlosen SEPA-Überweisungen enthalten. Überweisungen zwischen Finom-Benutzern sind unbegrenzt kostenlos. Auch Echtzeitüberweisungen werden unterstützt.

Um eine Überweisung zu tätigen, müssen Sie im Finom-Dashboard einfach nur die Höhe der Transaktion, das zu belastende Konto und die Daten des Kontoempfängers angeben. Dabei sind auch Daueraufträge (monatlich, vierteljährlich, jährlich) und Terminüberweisungen möglich.

SEPA-Überweisungen sind blitzschnell eingerichtet.

Auch Auslandsüberweisungen sind mittlerweile Teil des Angebots. Allerdings fallen für jede Zahlung – sowohl eingehend als auch ausgehend – Gebühren an. Die setzen sich aus einer pauschalen Grundgebühr und einer volumenabhängigen Gebühr, deren Höhe vom Tarif abhängig ist, zusammen. Dadurch sind die Kosten von Auslandsüberweisungen je nach Tarif etwas hoch.

Die mobilen Zahlungsmethoden Google Pay und Apple Pay werden unterstützt.

SEPA-Lastschrift: Ausgehend ja, eingehend nein

Sie können das SEPA-Lastschriftverfahren nutzen, um regelmäßige Zahlungen an Anbieter oder Geschäftskunden zu senden. Dafür müssen Sie das vom Zahlungsempfänger ausgefüllte B2B-Mandat an Finom weiterleiten. Eine ins Dashboard integrierte Funktion wie bei anderen Banking-Plattformen gibt es dafür allerdings nicht.

Leider können Sie das Lastschriftverfahren nicht nutzen, um direkt Geld bei Ihren Kunden abzubuchen. Dies ist nur über Umwege, beispielsweise Stripe, möglich. Andere Geschäftskonten – beispielsweise das der Commerzbank oder FYRST – unterstützen diese Funktion hingegen schon.

Finanzmanagement mit Wallets

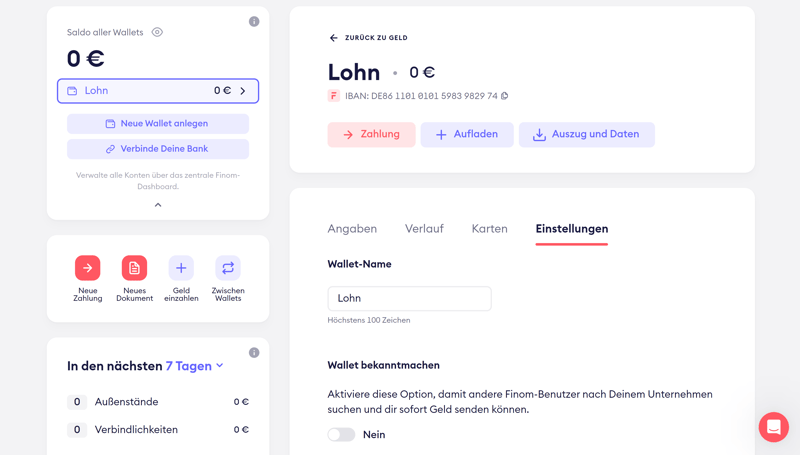

Unterkonten heißen bei Finom „Wallets“. Praktischerweise handelt es sich bei jedem Wallet um ein vollwertiges Konto mit eigener IBAN, das Sie also unabhängig von Ihrem Hauptkonto verwenden können.

So können Sie beispielsweise eigene Wallets für Sparprojekte oder Steuerrücklagen anlegen und direkt über diese Konten Zahlungen senden, statt das Geld erst zurück aufs Hauptkonto zu überweisen.

Sie können auch Wallets in unterschiedlichen Währungen anlegen und internationale Überweisungen einleiten.

Unterkonten haben bei Finom jeweils eine eigene IBAN.

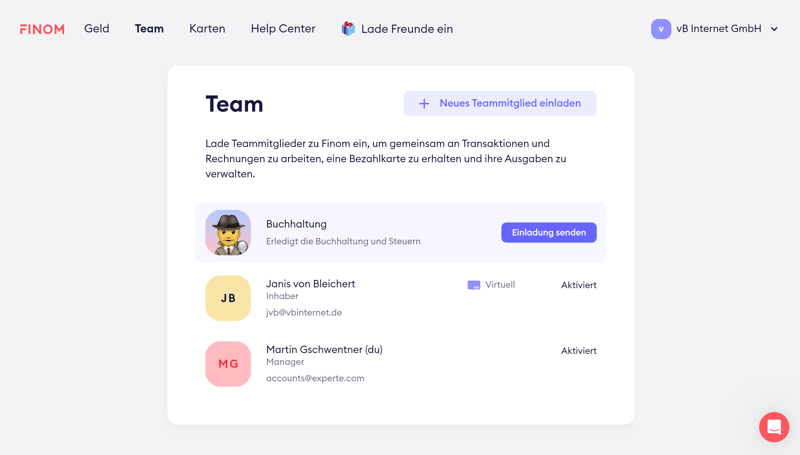

Mehrere Leute sollen Zugriff aufs Geschäftskonto haben? Das ist kein Problem: Im Team-Bereich können Sie Teammitglieder einladen und ihnen entsprechende Zugriffsrechte geben. Dabei stehen vier Rollen zur Auswahl:

Manager: Diese Rolle hat alle Berechtigungen des Administrators, kann das Konto aber nicht löschen.

Buchhaltung: Diese Rolle, die für Ihren Steuerberater bzw. Buchhalter bestimmt ist, kann Transaktionen downloaden, Ausgaben kategorisieren und Dokumente anfordern.

Assistent: Diese unterstützende Rolle kann Zahlungen veranlassen, Rechnungen verwalten und mehr.

Mitarbeiter: Diese Rolle hat etwas weniger Rechte als der Assistent. Sie kann ein begrenztes Budget verwalten und Zahlungen für gesendete Rechnungen anfordern.

Sie können Teammitglieder zu Finom einladen und ihnen eine von vier Rollen zuweisen.

Rechnungen, Angebote, Lieferscheine

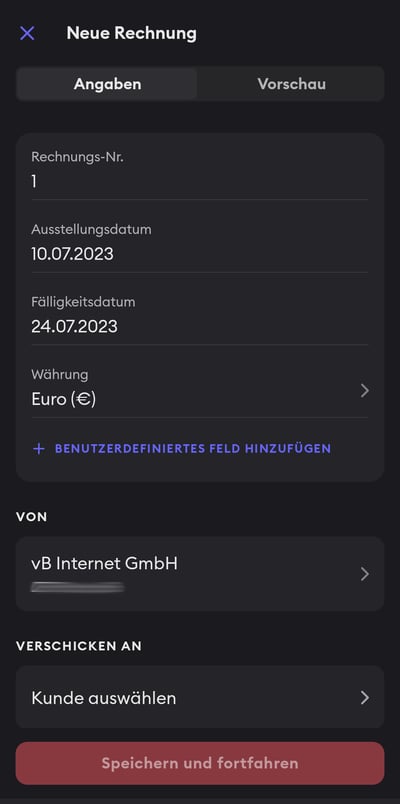

Finom wäre natürlich keine All-in-One-Geschäftslösung, wenn nicht auch Rechnungsfunktionen integriert wären. Die können Sie sowohl im Browser als auch am Smartphone im Handumdrehen erstellen. Dabei können auch E-Rechnungen generiert werden, die im B2B-Bereich seit 2025 Pflicht sind.

Die Rechnungsmaske ist simpel: Füllen Sie zunächst alle wichtigen Informationen aus, einschließlich Ausstellungsdatum, Fälligkeitsdatum, Währung und Empfänger. Sie können auch benutzerdefinierte Felder hinzufügen, um die Rechnung Ihren Bedürfnissen anzupassen.

Die Rechnungsmaske von Finom ist intuitiv und mit benutzerdefinierten Feldern erweiterbar.

Dann müssen Sie nur noch die erbrachten Leistungen hinzufügen. Jene werden praktischerweise gespeichert, sodass Sie sie bei der nächsten Rechnung in einem Dropdown-Menü auswählen können. Dasselbe gilt natürlich auch für Kunden, die Sie anlegen. Eine umfassendere Kunden- und Produktverwaltung mit Kategorien oder Tags gibt es aber nicht.

Praktisch ist, dass Sie Ihren Rechnungen einen PayPal-Link mitsamt QR-Code hinzufügen können, um die Bezahlung für Ihre Kunden noch schneller und einfacher zu machen.

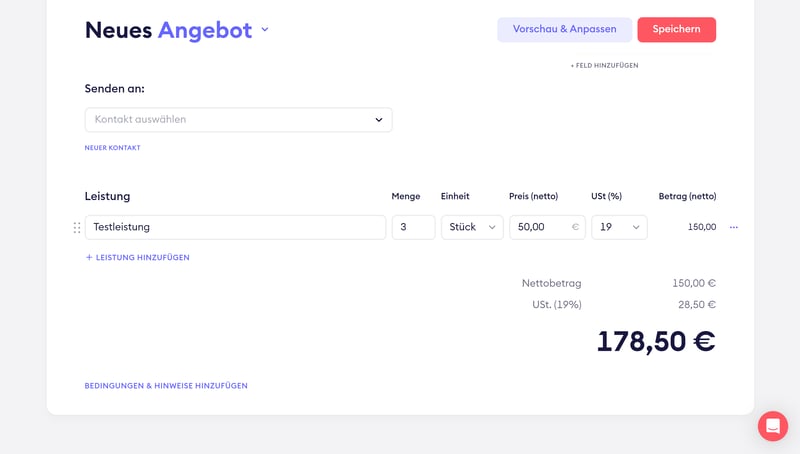

Angebote und Lieferscheine lassen sich genauso einfach erstellen (allerdings nur am Desktop, nicht am Smartphone). Erstellte Angebote können Sie im Anschluss mit wenigen Klicks in Rechnungen umwandeln.

Sie können Angebote erstellen und anschließend in Rechnungen verwandeln.

Natürlich kann Finom mit vollwertigen Rechnungsprogrammen nicht mithalten. Die Rechnungs-Tools eignen sich vor allem für kleinere Unternehmen, deren Rechnungsaufkommen nicht allzu groß ist.

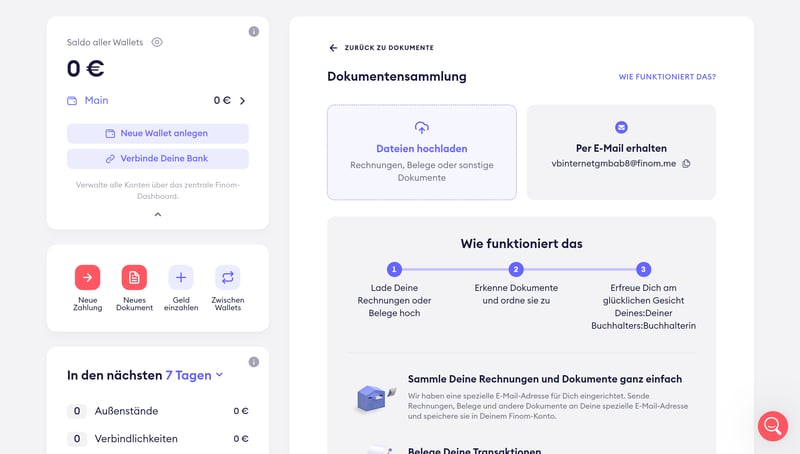

Dokumentensammlung für die Buchhaltung

Eine gesunde Buchhaltung erfordert gutes Dokumentenmanagement. Finom unterstützt Sie dabei mit einer umfassenden Dokumentensammlung. Sie können Dokumente entweder manuell hochladen oder sie an eine spezielle E-Mail-Adresse senden, die mit Ihrem Konto verknüpft ist. Im Finom-Dashboard können Sie dann jeder Transaktion ein passendes Dokument zuordnen.

Das Dokumentmanagement von Finom.

Natürlich gilt auch hier: Finom ist eine Banking-Plattform, kein vollwertiges Buchhaltungs-Tool. Die Fülle an Funktionen eines dedizierten Buchhaltungsprogramms finden Sie hier somit nicht. Immerhin gibt es einige praktische Integrationen und Schnittstellen, über die Sie Ihre Finom-Daten mit anderen Programmen verknüpfen können.

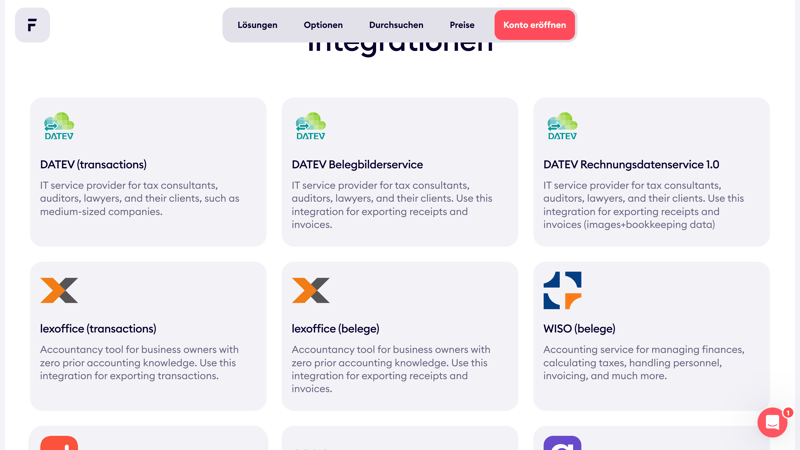

Integrationen und Erweiterungen

Sie können Finom mit zahlreichen Tools und Diensten verknüpfen. Neben einer DATEV-Schnittstelle, die für Steuerberater wichtig ist, finden Sie in den Integrationen vor allem Anbindungen an Buchhaltungs- und Rechnungsprogrammen wie Lexware Office, sevdesk, FastBill und Billomat.

Darüber hinaus hat Finom auch eine eigene API zum Erstellen und Versenden von Rechnungen. Eine Schnittstelle zum Automatisierungs-Tool Zapier, über die Sie Ihr Geschäftskonto mit vielen weiteren Tools verknüpfen können, gibt es ebenfalls.

Finom bietet einige praktische Integrationen und Schnittstellen.

Finom positioniert sich als moderne Finanzplattform mit Fokus auf digitaler Effizienz und schlanken Prozessen. Wallets mit eigener IBAN erleichtern die Trennung von Geschäftsausgaben, die Teamverwaltung ermöglicht klare Zugriffsrechte und durch integrierte Rechnungs- und Buchhaltungs-Features bleiben Ihre Finanzen, Zahlungen und Dokumente an einem Ort gebündelt.

Doch Finom ist keine klassische Bank, was sich in einigen Einschränkungen zeigt: Bargeldeinzahlungen sind nicht möglich, Kreditkarten fehlen, und der Lastschrifteinzug bei Kunden wird nicht unterstützt. Seit Finom die Zahlungsabwicklung selbst übernommen hat, fällt das Konto zudem nicht mehr unter die gesetzliche Einlagensicherung.

Konditionen & Gebühren

| Rechtsformen |

| 5/5 |

| Szenario "Klein" | 6,90 € | 4/5 |

| Szenario "Groß" | 6,90 € | 5/5 |

| Szenario "Cash" | - | 0/5 |

| Szenario "Team" | 0 € | 5/5 |

Finom ist für die meisten gängigen Rechtsformen verfügbar. Ein Geschäftskonto eröffnen können konkret:

Freiberufler (Einzelunternehmer)

AGs

eKs

eGs

GmbHs

GbRs

KGs

KGaAs

OHGs

PartGs

UGs

GmbH & Co KGs

Auch Unternehmen in Gründung werden unterstützt. Sie können Ihr Geschäftskonto also schon vor der finalen Eintragung eröffnen und Ihr Stammkapital einzahlen.

Fünf Tarife für Freelancer und KMUs

Bei Finom stehen fünf Tarife zur Auswahl: Solo, Start, Premium, Corporate und Enterprise. Beim Solo-Tarif handelt es sich um einen Gratis-Tarif für Freelancer, die nur grundlegende Funktionen benötigen.

Unterschiede zwischen den Tarifen betreffen sowohl den Funktionsumfang als auch die Kosten und Konditionen. Hier ein kleiner Überblick:

Nutzeranzahl: Je nach Tarif werden 1, 2, 4, 10 oder 15 Nutzer unterstützt.

Funktionen: Geplante Zahlungen und die Rollenverwaltung gibt es erst ab dem Start-Tarif, Massenzahlungen erst ab Premium, einen dedizierten Account-Manager nur für Enterprise-Kunden.

Bargeldabhebungen: Auch bei den monatlichen Limits (zwischen 500 € und 5.000 €) und Abhebe-Gebühren (1 % bis 8 % je nach Volumen) gibt es große Unterschiede.

Überweisungen: SEPA-Überweisungen sind im Solo-Tarif kostenpflichtig (2 € pro Überweisung), in den anderen Tarifen kostenlos, solange Sie die Limits (je nach Tarif zwischen 25.000 € und 200.000 € pro Monat) nicht überschreiten. Internationale Überweisungen haben eine Grundgebühr von 5 € plus 2 %, 0,9 %, 0,8 % oder 0,5 % des Transfervolumens – abhängig vom gewählten Tarif.

Unterkonten: Je nach Tarif können Sie gebührenfrei zwischen 1 und 15 Wallets anlegen, um Ihre Finanzen flexibel zu organisieren.

Grundsätzlich ist die Tarifstruktur von Finom etwas komplex. Fast alle Konditionen und Aspekte variieren von Tarif zu Tarif, was den Vergleich erschwert – zumal es innerhalb der Tarife zusätzlich gestaffelte Limits gibt. Dazu kommen ein paar versteckte Kosten, beispielsweise für nicht aktive virtuelle Karten (Solo- und Start-Tarife).

Eine Übersicht der Finom-Tarife finden Sie hier:

| Solo | Basic | Smart | |

|---|---|---|---|

| Monatlicher Effektivpreis | 0,00 € | ab 8,99 € | ab 23,99 € |

| Vertragslaufzeit (Monate) | 0 | 1 - 12 | 1 - 12 |

| Buchungen | |||

| Preis pro Buchung | 2,00 € | 0,00 € | 0,00 € |

| Buchungen inklusive | 0 | unbegrenzt | unbegrenzt |

| Abhebungen | |||

| Preis pro Abhebung (500 €) | 0,50 € | 0,00 € | 0,00 € |

| Abhebungen inklusive | 0 | 300 | 300 |

| Einzahlungen | |||

| Einzahlungen möglich | 0 | 0 | 0 |

| Preis pro Einzahlung (500 €) | 0,00 € | 0,00 € | 0,00 € |

| Einzahlungen inklusive | 0 | 0 | 0 |

| Kreditkarten | |||

| Kreditkarten inklusive | 1 | 6 | 15 |

| Kreditkarten-Anbieter | Visa | Visa | Visa |

| Features | |||

| Online Abschluss | ✓ | ✓ | ✓ |

| Deutsche Einlagensicherung | ✓ | ✓ | ✓ |

| Apple Pay | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ |

| Echtzeitüberweisung | ✗ | ✗ | ✗ |

| Lastschrifteinzug | ✗ | ✗ | ✗ |

| Buchhaltungsschnittstelle | ✓ | ✓ | ✓ |

| Mögliche Unternehmensformen | Freiberufler Einzelunternehmen | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung gUG (haftungsbeschränkt) GmbH GmbH in Gründung gGmbH Kommanditgesellschaft (KG) OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung gUG (haftungsbeschränkt) GmbH GmbH in Gründung gGmbH Aktiengesellschaft (AG) Kommanditgesellschaft (KG) GmbH & Co. KG UG & Co. KG OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) |

Finom-Kosten in der Praxis

Wie schon erwähnt, sind die Konditionen von Finom etwas kompliziert. Schauen Sie sich die Konditionen also vorab genau an, um keine bösen Überraschungen zu erleben.

Zudem hängen die monatlichen Effektivkosten nicht nur vom Tarif, sondern auch vom Nutzerprofil ab. Sprich: Wie viele Transaktionen finden statt? Wie häufig heben Sie Bargeld ab? In welchen Währungen arbeiten Sie?

Um Ihnen ein besseres Gefühl für die tatsächlich anfallenden Kosten bei Finom und anderen Geschäftskonten zu vermitteln, haben wir vier unterschiedliche Nutzungsszenarien entworfen und berechnet, wie die Kosten in diesen Szenarien ausfallen.

Hier sind die vier Szenarien (beachten Sie, dass Finom keine Bargeldeinzahlungen unterstützt, weshalb das Szenario „Cash“ nicht relevant ist):

Szenario „Klein“: wenige Buchungen, wenig Bargeldtransaktionen (z. B. Freiberufler, Kleinunternehmen)

Szenario „Groß“: viele Buchungen, wenige Abhebungen (z. B. Online-Shop)

Szenario „Cash“: viele Ein- und Auszahlungen (z. B. Einzelhändler)

Szenario „Team“: 5 Nutzer mit jeweils einer Karte

| Klein | Groß | Cash | Team | |

|---|---|---|---|---|

| Anzahl Buchungen | 50 | 1.000 | 100 | 100 |

| Bargeld-Einzahlungen | 0 | 0 | 20 | 0 |

| Bargeld-Auszahlungen | 2 | 5 | 10 | 0 |

| Team-Mitglieder & Karten | 1 | 1 | 1 | 5 |

| Kosten | 7,00 € | 7,00 € | - | 24,00 € |

Mit dem Start-Tarif zählt Finom zu den günstigsten Geschäftskonto-Optionen auf dem Markt, solange Sie die (ausreichend hohen) Limits nicht überschreiten. Auch für Teams ist Finom ziemlich erschwinglich.

| Klein ▾ | Groß | Cash | Team | |

|---|---|---|---|---|

| Wise | 0,00 € | 27,75 € | - | - |

| N26 | 0,00 € | 6,00 € | 166,00 € | - |

| Fyrst | 0,00 € | 84,00 € | 62,00 € | - |

| Vivid | 6,90 € | 6,90 € | - | 0,00 € |

| Finom | 7,00 € | 7,00 € | - | 24,00 € |

| Kontist | 10,00 € | 39,00 € | - | - |

| bunq | 12,48 € | 141,39 € | 78,35 € | 31,53 € |

| Qonto | 13,00 € | 124,00 € | - | 49,00 € |

| Commerzbank | 13,90 € | 129,90 € | 91,40 € | - |

| Deutsche Bank | 25,40 € | 94,90 € | 80,90 € | - |

| Postbank | 28,90 € | 146,90 € | 98,90 € | - |

| Holvi | 31,75 € | 187,00 € | - | 16,50 € |

| Revolut | 38,00 € | 140,00 € | - | 28,00 € |

Sie möchten Finom kostenlos ausprobieren? Als Freelancer können Sie den Gratis-Solo-Tarif nutzen. Falls der für Sie nicht infrage kommt, können Sie die anderen Tarife einen Monat lang kostenlos testen. Sie müssen aber gleich zu Beginn Zahlungsdaten angeben – vergessen Sie also nicht, rechtzeitig zu kündigen.

Finom ist eine preiswerte Option für Freelancer, kleine Unternehmen und Teams. Besonders der einsteigerfreundliche Start-Tarif gehört zu den günstigsten am Markt. Allerdings könnte Finom seine Tarifstruktur etwas entschlacken, um versteckte Kosten zu vermeiden.

Service & Support

| Hilfezentrum & Self-Service |

| 3.5/5 |

| Support-Kanäle |

| 3/5 |

| Geschwindigkeit und Qualität |

| 3.5/7 |

| Support-Bewertung auf Review-Portalen |

| 1.5/3 |

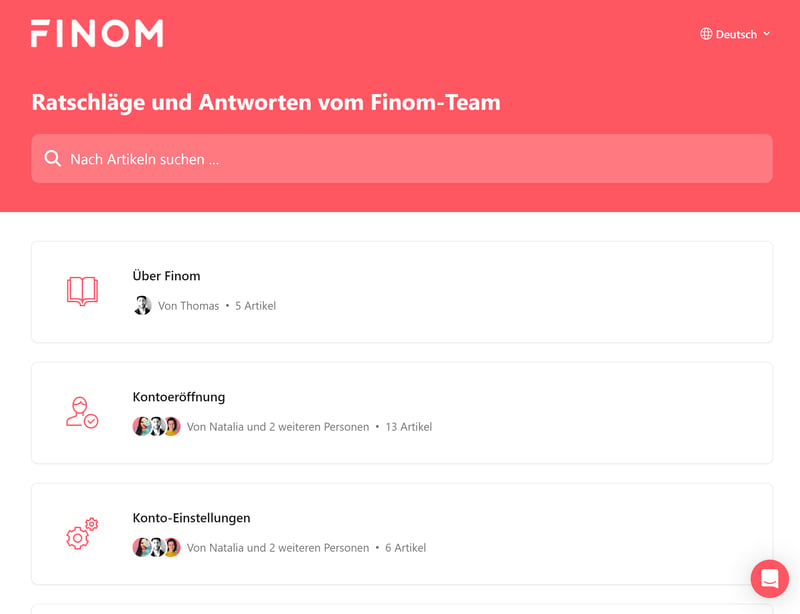

Ihre erste Anlaufstelle bei Fragen und Problemen ist das Help Center von Finom. Hier finden Sie etwas mehr als 100 Artikel, die in Themengebiete wie „Kontoeröffnung“, „Tarife & Preise“ und „Überweisungen und Zahlungen“ unterteilt sind. Die bildlastigen Tutorials erklären die Funktionen von Finom recht anschaulich und sollten die meisten Fragen von Neukunden abdecken.

Eine Suchfunktion, mit der Sie die richtigen Artikel schnell aufspüren können, gibt es natürlich ebenfalls.

Das Hilfecenter von Finom.

Sie möchten lieber direkt mit dem Kundensupport von Finom sprechen? Dann haben Sie drei Optionen: Chat, WhatsApp oder E-Mail. Via Chat und WhatsApp verspricht Finom Antworten innerhalb von zwei Minuten. So schnell ging es bei uns nie: Mal dauerte es 12 Minuten, mal mehrere Stunden. So richtig unmittelbar fühlt sich der Chat also nicht an.

Unsere Frage via E-Mail beantwortete Finom aber schon nach wenigen Stunden. Insgesamt wurden wir nach etwas Wartezeit relativ gut beraten, sind aber nicht wirklich überzeugt, dass auf den Finom-Support im Ernstfall Verlass ist – zumal es keine telefonische Kontaktmöglichkeit gibt. Eine Notfall-Hotline scheint Finom auch nicht anzubieten.

Durchsucht man die (insgesamt positiven) Kunden-Reviews nach Meinungen zum Support, zeichnet sich ein gemischtes Bild. Manche Nutzer loben den „schnellen“ und „hilfreichen“ Kundenservice, andere kritisieren ihn als „schwer erreichbar“ und „schlecht“.

Wer eine günstige Digitalbank wie Finom wählt, macht das vermutlich eher trotz, nicht wegen des Supports. Die Qualität und Geschwindigkeit der Antworten sind nämlich auch bei Finom unberechenbar.

Wirklich zuverlässig ist der Kundenservice also nicht – was jedoch auf die meisten Finom-Konkurrenten ebenfalls zutrifft.

Fazit

Finom will modernen Unternehmern das Leben leichter machen – mit einem digitalen Geschäftskonto, das mehr kann als nur Überweisungen. Die Plattform kombiniert Banking, Rechnungsstellung und Buchhaltung in einem eleganten, schlanken Interface. Wallets mit eigener IBAN helfen dabei, Finanzen sauber zu trennen, und durch smarte Integrationen bleibt alles an einem Ort.

Ein paar klassische Banking-Funktionen fehlen allerdings: Bargeldeinzahlungen und Kreditkarten werden nicht unterstützt. Auch der Support könnte verlässlicher sein, da es keine Hotline gibt und die Antwortzeiten schwanken.

Trotzdem ist Finom eine starke Wahl für Selbstständige und kleine Unternehmen, die eine moderne, digitale Finanzlösung suchen, die noch dazu ziemlich günstig ist.

Finom Erfahrungen

Wie bewerten Finoms Kunden die Finanzplattform? Wir haben uns in den Review-Portalen umgehört – und dabei unter anderem folgendes Feedback immer wieder gesehen:

Kostenloser Tarif

Der Gratis-Tarif für Freelancer scheint bei vielen preisbewussten Kunden gut anzukommen.Einfache Bedienung

Viele Kunden finden die Anwendungen von Finom gelungen und loben die Benutzerfreundlichkeit.Schnelle Unterstützung

Viele Nutzer loben den Kundenservice und berichten, dass sie im Live-Chat oder via E-Mail schnell Unterstützung erhalten haben.

Versteckte Kosten

Viele Finom-Kunden sind von der Tarifstruktur und den versteckten Kosten von Finom wenig begeistert. Besonders viel Kritik erntet die Einführung der Gebühren für nicht-aktive Debitkarten.Unzuverlässiger Support

Für den Support von Finom gibt es von vielen Rezensenten auch schlechte Noten: Es sei schwierig, Mitarbeitende direkt zu erreichen, und viele Fragen blieben unbeantwortet.Lange Eröffnungszeit

Es ging nicht nur uns so: Auch bei vielen anderen Kunden dauerte die Kontoeröffnung deutlich länger als von Finom versprochen.

Hier finden Sie eine Übersicht der Kundenrezensionen von Finom:

Alternativen

Sie bleiben doch lieber bei einer Filialbank, die Sie im Notfall auch physisch besuchen können? Dann ist beispielsweise das Geschäftskonto der Commerzbank eine gute Option, das mit einem Netzwerk von 400 Filialen und ca. 6.000 Geldautomaten daherkommt.

Die besten Alternativen zu Finom finden Sie hier:

Häufige Fragen & Antworten

Finom ist keine Bank, sondern eine digitale Finanzplattform mit einer eigenen EMI-Lizenz. Die Zahlungsabwicklung erfolgt direkt über Finom, Kundengelder werden auf Treuhandkonten bei europäischen Banken wie BNP Paribas verwahrt. Finom unterliegt der Aufsicht der Niederländischen Zentralbank.

Finom unterstützt folgende Rechtsformen: Freiberufler (Einzelunternehmer), AG, eK, eG, GmbH, GbR, KG, KGaA, OHG, PartG, UG, GmbH & Co KG.

Da Finom keine Bank ist, unterliegt es nicht der deutschen Einlagensicherung. Kundengelder werden jedoch auf Treuhandkonten bei europäischen Banken wie BNP Paribas verwahrt, was sie getrennt von den Unternehmensfinanzen hält.

Kostenlose Bargeldabhebungen sind grundsätzlich möglich, doch die Abhebe-Limits und prozentualen Gebühren sind vom Tarif abhängig. Im Gratis-Tarif sind alle Abhebungen kostenpflichtig (ab 1 %), im „Start“-Tarif können Sie bis zu 500 € kostenlos abheben. Bei den monatlichen Limits (zwischen 500 € und 5.000 €) und Abhebe-Gebühren (1 % bis 8 % je nach Volumen) gibt es große Unterschiede zwischen den Tarifen.

Nein, Finom bietet bisher keine Möglichkeit, Bargeld aufs Geschäftskonto einzuzahlen.