Commerzbank Geschäftskonto Test: Geht die Filialbank mit der Zeit?

Geschäftskonto – ja oder nein? Auch für Selbstständige, die nicht dazu verpflichtet sind, kann sich ein dediziertes Konto für ihre geschäftlichen Angelegenheiten lohnen: Es macht die Buchhaltung einfacher, die Steuerberechnung unkomplizierter und hat viele weitere Vorteile. Doch welche Bank bietet das beste Geschäftskonto?

Wir haben einige der bekanntesten Geschäftskonten getestet und miteinander verglichen. Heute an der Reihe: das Geschäftskonto der Commerzbank.

Die Commerzbank* ist eine weltweit agierende deutsche Universalbank mit Sitz in Frankfurt am Main. Mit einer Bilanzsumme von rund 565 Milliarden Euro (Stand: Q3 2024) zählt sie zu den größten Kreditinstituten Deutschlands. Zudem ist sie Mitglied der Cash Group, eines deutschlandweiten Geldautomatenverbunds, zu dem auch die Deutsche Bank, die Postbank und die HypoVereinsbank gehören.

Die Commerzbank bietet ein umfassendes Portfolio an Finanzdienstleistungen für Privat- und Geschäftskunden. Wir haben uns die drei Business-Tarife einmal genauer angesehen und verraten, ob sich ein Geschäftskonto lohnt.

Testbericht

Intuitives Online-Banking

Das Online-Banking-Portal der Commerzbank ist intuitiv und modern, besonders für eine Filialbank.400 Filialen und 6.000 Geldautomaten

Sie profitieren von einem deutschlandweiten Filialnetz und Zugang zu Geldautomaten der Cash Group.Alle wichtigen Zahlungsfunktionen abgedeckt

Das Geschäftskonto der Commerzbank deckt nicht nur alle Standard-Banking-Funktionen ab, sondern auch Features, die von Digitalbanken bisher häufig vernachlässigt werden – von internationalen Überweisungen in Fremdwährungen bis zum Lastschrifteinzug.

Keine kostenlosen Ein- und Auszahlungen

Jede Bargeldzahlung kostet – sowohl Einzahlungen als auch Auszahlungen.Hohe Kosten

Das Geschäftskonto der Commerzbank ist generell ziemlich teuer, vor allem im Vergleich mit den Angeboten von Digitalbanken.Immer weniger Filialen

Vor ein paar Jahren hatte die Commerzbank noch 800 Filialen – mittlerweile sind es nur noch halb so viele.Schwacher Support

Sowohl am Telefon als auch per E-Mail mussten wir lange warten. Hier ist die Commerzbank kaum besser als die billigen Neobanken.

Kontoeröffnung & Bedienung

| Kontoeröffnung |

| 3/5 |

| Web Interface | etwas altmodisch, aber größtenteils intuitiv | 6/10 |

| Smartphone App |

| 6.5/10 |

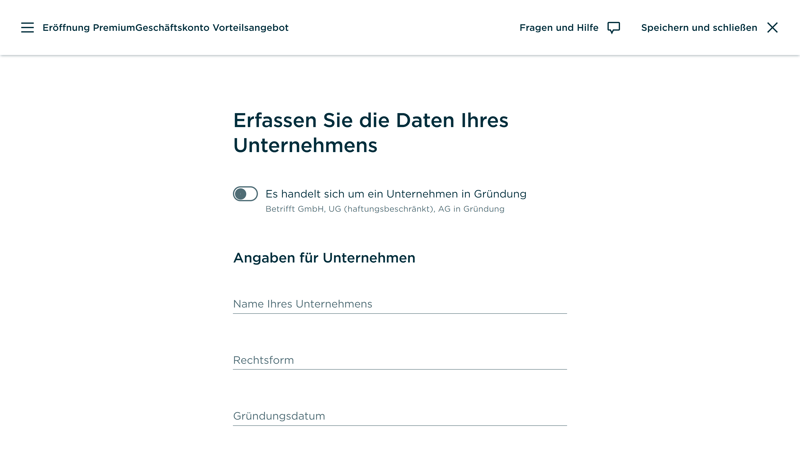

Sie können Ihr Commerzbank-Geschäftskonto entweder persönlich in einer Filiale oder online eröffnen.

Die Online-Antragstellung ist besonders zeitsparend: Sie müssen nur das entsprechende Formular ausfüllen und bestätigen, und im Anschluss je nach Rechtsform einige Dokumente hochladen. Ihre Identität verifizieren Sie über die IDnow Online-IDENT-App. Dafür müssen Sie Ihren Reisepass oder Personalausweis bereithalten.

Im Prinzip ist Ihr Geschäftskonto sofort verfügbar, doch Zugriff erhalten Sie erst mit dem photoTAN-Aktivierungsbrief, der sich postalisch auf den Weg zu Ihnen macht. Es dauert also zwei bis drei Tage, bis Sie sich wirklich ins Geschäftskonto einloggen können. Komplett digital ist die Kontoeröffnung damit nicht, doch insgesamt läuft sie trotzdem ziemlich schnell und unkompliziert ab.

Die digitale Kontoeröffnung bei der Commerzbank ist eine Sache weniger Minuten, der Freischaltungs-Code kommt aber per Post.

Personalisierbare Benutzeroberfläche

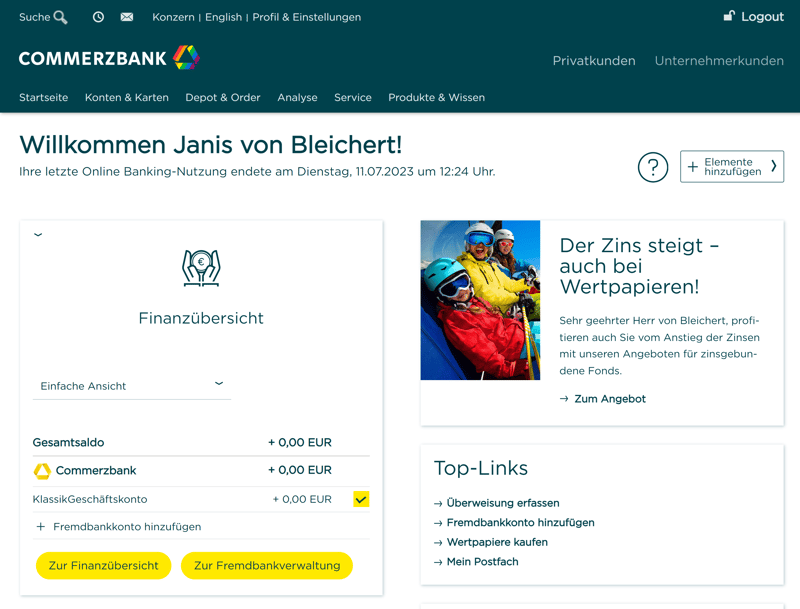

Wenn Sie Ihren Freischaltungscode erhalten haben, können Sie sich im Online-Banking-Portal der Commerzbank anmelden.

Jenes ist modern und intuitiv, aber unmissverständlich ein Online-Angebot einer „klassischen“ Filialbank: Es ist bei weitem nicht so minimalistisch wie die Online-Dashboards von Fintechs und Neobanken, findet aber eine gute Balance zwischen einer funktionsreichen Banking-Oberfläche mit Depot und Finanzanalysen und einer flüssigen, modernen Online-Navigation.

Die Startseite im Online-Banking der Commerzbank.

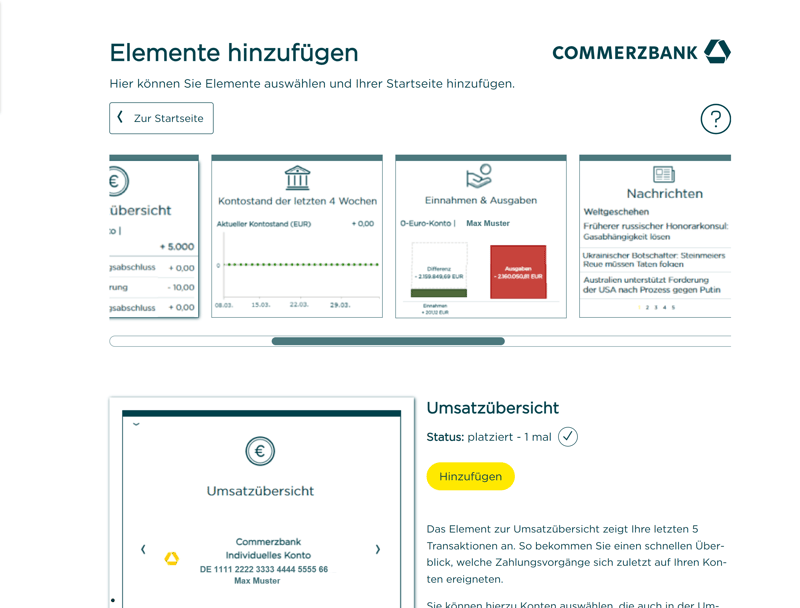

Alle wichtigen Funktionen erreichen Sie gleich von der Startseite aus. Deren Besonderheit: Sie können sie mit Modulen personalisieren und an Ihre Nutzergewohnheiten anpassen. Klicken Sie dafür einfach oben rechts auf „Elemente hinzufügen“ und wählen Sie die Widgets aus, die Sie benötigen.

Zur Auswahl stehen folgende Elemente:

comdirect Portal: Sie haben auch ein Konto bei der comdirect Bank? Mit diesem Widget können Sie direkt im Commerzbank-Dashboard auf Ihren persönlichen Bereich im comdirect Online-Banking zugreifen.

Finanzübersicht: Hier erhalten Sie eine Schnellauskunft über Ihre finanzielle Lage.

Umsatzbericht: Der Umsatzbericht gibt Ihnen einen Überblick über die aktuellen Zahlungsvorgänge und zeigt die letzten fünf Transaktionen an.

Kontostand der letzten 4 Wochen: Dieses Widget zeigt den Verlauf Ihres Kontos im letzten Monat.

Einnahmen & Ausgaben: Hier können Sie einen Zeitraum definieren, für den eine Übersicht der Einnahmen und Ausgaben berechnet wird.

Nachrichten: Dieses Element zeigt aktuelle Nachrichten aus der Finanzwelt an.

Tops & Flops: Hier finden Sie die drei stärksten und schwächsten Werte eines Index gelistet, gemessen an der prozentualen Kursveränderung.

Analysen & Empfehlungen: Dieses Element ist für Anleger nützlich, die sich über Kapitalmärkte und Anlageideen informieren möchten und technische Analysen benötigen.

Marktüberblick: Hier finden Sie Informationen zum aktuellen Börsengeschehen.

IBAN-Rechner: Geben Sie eine Kontonummer und Bankleitzahl ein, um die IBAN (International Bank Account Number) und BIC (Bank Identifier Code) des Kontos zu erhalten.

Die verschiedenen Elemente können Sie auf der Startseite natürlich frei arrangieren und löschen, wenn Sie sie nicht mehr benötigen.

Sie können Ihre Startseite mit Elementen personalisieren.

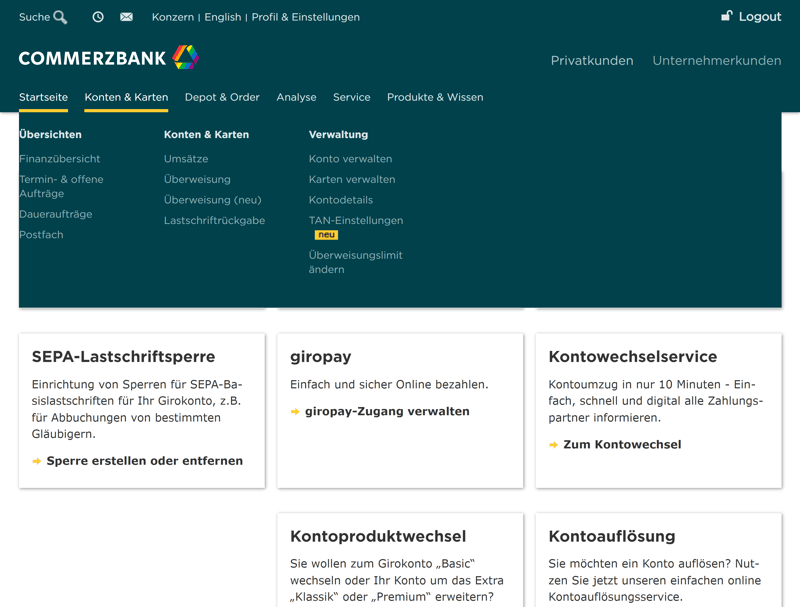

Neben der Startseite gibt es im Hauptmenü des Online-Bankings fünf weitere Bereiche: „Konten & Karten“, „Depot & Order“, „Analyse“, „Service“ und „Produkte & Wissen“.

Am wichtigsten für den geschäftlichen Alltag ist der Bereich „Konten & Karten“, denn hier finden Sie die Zahlungsfunktionen (mehr dazu im nächsten Kapitel). Sie können Überweisungen tätigen, Daueraufträge einrichten, Ihr Konto verwalten und mehr.

Alle wichtigen Zahlungs- und Konto-Funktionen finden Sie im Bereich „Konten & Karten“.

Mobiles Banking mit der Commerzbank Smartphone-App

Mobiles Banking ermöglicht die Commerzbank mit der Smartphone-App für Apple und Android-Geräte. Damit können Sie Ihren Kontostand überprüfen, Überweisungen tätigen und auf alle Ihre Dokumente zugreifen. Mit der Finder-Funktion können Sie zudem stets die nächste Filiale oder den nächsten Geldautomaten aufspüren.

Die Commerzbank punktet mit einer unkomplizierten Kontoeröffnung und einer einfachen Bedienung – sowohl im Online-Portal als auch in der Smartphone-App. Die Benutzeroberfläche ist im Vergleich zu den Dashboards moderner Online-Banken etwas altmodisch, aber trotzdem recht intuitiv.

Banking & Funktionen

| Bewertung der Bank |

| 6/6 |

| Zahlungsmöglichkeiten |

| 10/10 |

| Unterstützte Karten |

| 4/4 |

| Zusätzliche Funktionen |

| 7/10 |

Als Commerzbank-Kunde profitieren Sie zunächst vom Filialnetz der Bank und der flächendeckenden Verfügbarkeit passender Geldautomaten. Zusätzlich zu den rund 400 Commerzbank-Filialen in ganz Deutschland stehen Ihnen auch die 6.000 Geldautomaten der Cash Group zur Verfügung.

Dieses Netzwerk klingt erstmal solide, ist allerdings in den vergangenen Jahren stark geschrumpft: Vor wenigen Jahren hatte die Commerzbank noch 800 Filialen, die Cash Group mehr als 9.000 Automaten. Hier gibt es also einen klaren Abwärtstrend.

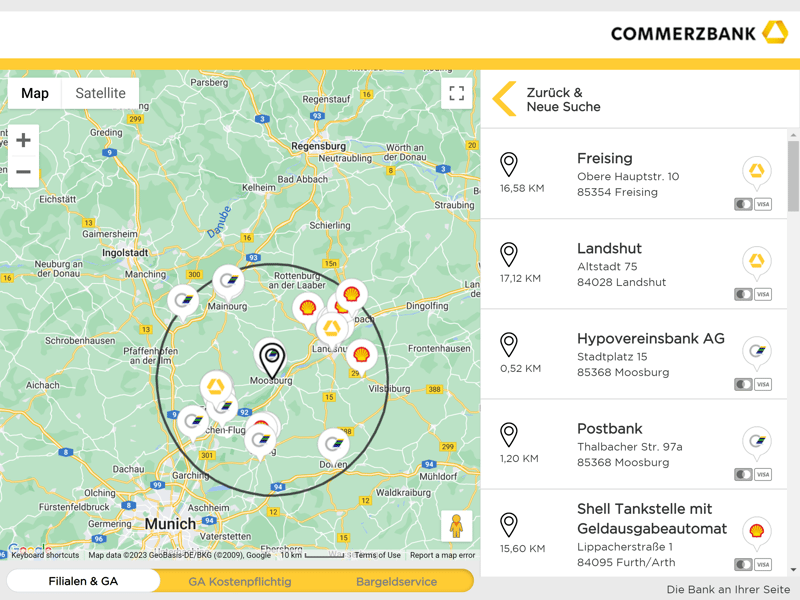

Mit der Filialsuche können Sie die nächste Filiale oder den nächsten Geldautomaten basierend auf Ihrem aktuellen Standpunkt oder einer Adresse ausfindig machen:

Die Filialsuche der Commerzbank ist sowohl am Desktop als auch über die Smartphone-App erreichbar.

Leider sind Geldabhebungen und -einzahlungen aber auch in den Commerzbank-Filialen nicht kostenlos: In jedem Tarif zahlen Sie pro Ein- und Auszahlung 2,50 €, ein kostenloses Kontingent gibt es überhaupt nicht (mehr zu den Kosten lesen Sie im Kapitel „Konditionen & Gebühren“). Hier sind viele andere Banken, selbst einige Digitalbanken, zuvorkommender.

Sowohl Debit- als auch Kreditkarten

Eine Debitkarte (Girocard) ist in allen drei Geschäftskonto-Tarifen der Commerzbank dabei, eine Kreditkarte in zwei davon. Dabei handelt es sich um eine Business Card Premium von Mastercard. Ein Kontokorrentkredit ist möglich, muss aber gesondert beantragt werden.

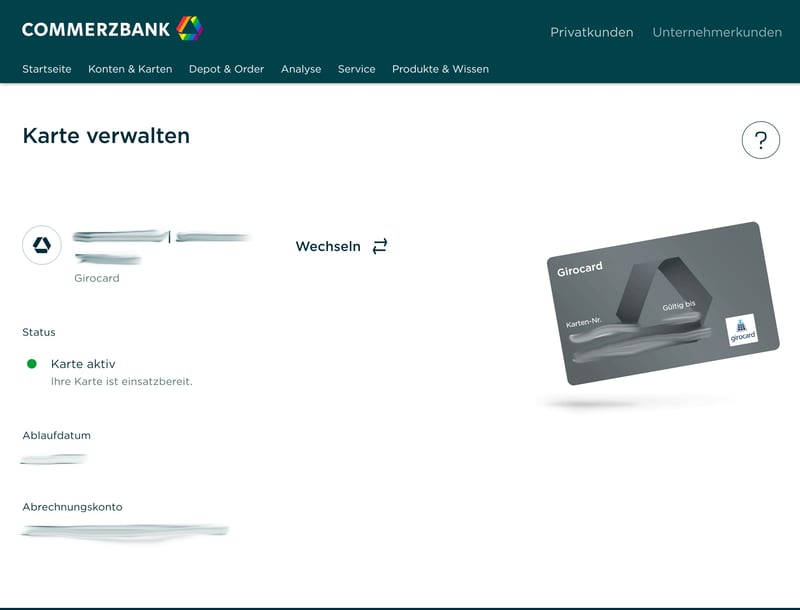

Im Online-Banking können Sie Ihre Karten unter Konten & Karten > Karten verwalten einsehen und bei Bedarf (je nach Kontingent) eine neue Debit- oder Kreditkarte beantragen.

Neue Karten bestellen Sie direkt im Online-Banking.

Zahlen und Überweisen

Eine Überweisung tätigen Sie unter Konten & Karten > Überweisen. Das Formular für Überweisungen ist einfach gehalten: Oben wählen Sie zunächst aus, ob es sich um eine SEPA-Inlandsüberweisung oder eine Auslandsüberweisung/ Überweisung in einer Fremdwährung handeln soll.

Bei SEPA-Überweisungen müssen Sie einfach nur den Empfänger, den Betrag und das Ausführungsdatum angeben. Kontodaten von Empfängern werden in einem Kontaktbuch gespeichert, was die Überweisung an bekannte Kontakte besonders unkompliziert macht. Echtzeitüberweisungen werden (gegen Aufpreis) ebenfalls unterstützt.

Natürlich sind auch Daueraufträge möglich, Google und Apple Pay sind auch mit von der Partie.

Auslandsüberweisungen, sowohl via SEPA als auch in Fremdwährungen, sind bei der Commerzbank kein Problem.

Der SEPA-Lastschrifteinzug wird ebenfalls angeboten, sowohl für ausgehende Zahlungen, bei denen Sie Zahlungspflichtiger sind, als auch für eingehende Zahlungen – also dann, wenn Sie Geld bei Kunden abbuchen möchten. Letztere Option ist längst nicht bei allen Geschäftskonten Standard.

Der Lastschrifteinzug für ausgehende Zahlungen ist besonders unkompliziert: Sie müssen einfach nur das Lastschriftmandat des Gläubigers unterzeichnen.

Wenn Sie hingegen Geld direkt vom Konto eines Kunden einziehen möchten, benötigen Sie eine Gläubiger-Identifikationsnummer und ein gültiges Lastschriftmandat des Zahlungspflichtigen. Damit können Sie dann im Commerzbank-Online-Banking die SEPA-Lastschrift einrichten, die Sie mit der Eingabe einer TAN bestätigen.

Unterkonten bei der Commerzbank

Unterkonten sind eine gute Möglichkeit, Struktur in seine geschäftlichen Finanzen zu bringen. Leider kann die Commerzbank in dieser Hinsicht mit vielen Digitalbanken nicht mithalten: Es ist zwar möglich, bis zu 100 zusätzliche Girokonten als Unterkonto eröffnen, doch die Einrichtung und Verwaltung könnten deutlich einfacher – und nahtloser – sein. Außerdem fallen für jedes zusätzliche Konto entsprechende Kosten an.

Insgesamt deckt das Geschäftskonto der Commerzbank alle wichtigen Funktionen ab und ist natürlich besonders für Kunden geeignet, die auch andere Produkte und Dienstleistungen der Commerzbank in Anspruch nehmen, egal ob Kredite oder Wertpapierhandel.

Allerdings handelt es sich eben um eine klassische Filialbank, die nicht ganz an den digitalen Komfort moderner FinTech-Lösungen herankommt. Die Verwaltung von Unterkonten ist etwa unnötig kompliziert. Einen etwas faden Beigeschmack hinterlässt zudem die Knauserigkeit der Bank, was Ein- und Auszahlungen angeht – dazu mehr im nächsten Kapitel.

Konditionen & Gebühren

| Rechtsformen | alle gängigen Rechtsformen | 5/5 |

| Szenario "Klein" | 13,90 € | 3/5 |

| Szenario "Groß" | 129,90 € | 1/5 |

| Szenario "Cash" | 91,40 € | 3/5 |

| Szenario "Team" | - | 0/5 |

Das Business-Konto der Commerzbank richtet sich an alle deutschen Rechtsformen, einschließlich GmbH, UG, KG, AG und OHG. Darüber hinaus können auch Freiberufler und Einzelunternehmer ein Konto eröffnen. Falls sich Ihr Unternehmen noch in Gründung befindet, der Eintrag ins Handelsregister also noch nicht erfolgt ist, ist das ebenfalls kein Problem.

Tarife gibt es drei:

- 1.

KlassikGeschäftskonto: Der Klassik-Tarif bietet 10 kostenlose beleglose Buchungen pro Monat, danach fallen 0,20 € pro Posten an. Eine Girocard ist inklusive, Kreditkarten sind nur gegen Gebühr erhältlich. Bargeldabhebungen kosten stets 2,50 € pro Vorgang, und digitale Zusatzdienste wie COINFO oder COTRANSFER sind kostenpflichtig.

- 2.

PremiumGeschäftskonto: Der Premium-Tarif erweitert das Freikontingent auf 50 beleglose Buchungen pro Monat (danach 0,15 € pro Posten). Eine Kreditkarte oder Premium-Debitkarte ist inklusive, weitere Karten kosten extra. Die digitalen Zusatzdienste sind enthalten, Bargeldabhebungen bleiben jedoch kostenpflichtig.

- 3.

PremiumGeschäftskontoPlus: Der PremiumPlus-Tarif bietet mit 250 kostenlosen beleglosen Buchungen pro Monat (danach 0,10 € pro Posten) die meisten Freiposten. Zusätzlich sind zwei Girocards und zwei Kredit- oder Premium-Debitkarten enthalten. Fünf Bargeldabhebungen pro Monat sind kostenlos, und ein Fremdwährungskonto ist inklusive.

Die Commerzbank geht mit relativ großzügigen Rabatten in der Anfangsphase auf Neukundenfang. Zum Testzeitpunkt war etwa der Grundpreis für den Premium-Tarif zwei Jahre lang stark reduziert. Dadurch können Sie anfangs spürbar Kosten sparen, doch Sie sollten natürlich das Ablaufdatum der Vergünstigungen im Blick behalten, um nicht später von höheren Gebühren überrascht zu werden.

Eine vollständige Tarifübersicht finden Sie hier:

| Klassik (ohne Kreditkarte) | Premium | Klassik (mit Kreditkarte) | |

|---|---|---|---|

| Monatlicher Effektivpreis | 7,95 € | 8,90 € | 14,16 € |

| Vertragslaufzeit (Monate) | 1 | 1 | 1 |

| Buchungen | |||

| Preis pro Buchung | 0,20 € | 0,15 € | 0,20 € |

| Buchungen inklusive | 10 | 50 | 10 |

| Abhebungen | |||

| Preis pro Abhebung (500 €) | 2,50 € | 2,50 € | 1,00 € |

| Abhebungen inklusive | 0 | 0 | 0 |

| Einzahlungen | |||

| Einzahlungen möglich | unbegrenzt | unbegrenzt | unbegrenzt |

| Preis pro Einzahlung (500 €) | 2,50 € | 2,50 € | 2,50 € |

| Einzahlungen inklusive | 0 | 0 | 0 |

| Kreditkarten | |||

| Kreditkarten inklusive | 0 | 1 | 1 |

| Kreditkarten-Anbieter | Mastercard | Mastercard | |

| Features | |||

| Online Abschluss | ✓ | ✓ | ✓ |

| Deutsche Einlagensicherung | ✓ | ✓ | ✓ |

| Apple Pay | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ |

| Echtzeitüberweisung | ✓ | ✓ | ✓ |

| Lastschrifteinzug | ✓ | ✓ | ✓ |

| Buchhaltungsschnittstelle | ✗ | ✗ | ✗ |

| Mögliche Unternehmensformen | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung gGmbH Aktiengesellschaft (AG) gAG Societas Europaea (SE) Kommanditgesellschaft (KG) GmbH & Co. KG UG & Co. KG KGaA OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) Stiftung | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung gGmbH Aktiengesellschaft (AG) gAG Societas Europaea (SE) Kommanditgesellschaft (KG) GmbH & Co. KG UG & Co. KG KGaA OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) Stiftung | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Aktiengesellschaft (AG) gAG Societas Europaea (SE) Kommanditgesellschaft (KG) GmbH & Co. KG UG & Co. KG KGaA OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) Stiftung |

Kosten in der Praxis

Die monatlichen Kosten Ihres Business-Kontos bei der Commerzbank hängen natürlich nicht nur vom Tarif, sondern auch von Ihrem individuellen Nutzungs-Profil, beispielsweise der Anzahl Ihrer Buchungen und Bargeldeinzahlungen, ab.

Um die Kosten der von uns rezensierten Banken für verschiedene Nutzertypen zu illustrieren, vergleichen wir deshalb vier verschiedene Szenarien und berechnen den jeweils günstigsten Tarif:

Szenario „Klein“: Wenige Buchungen und Abhebungen, keine Bargeldeinzahlung.

Szenario „Groß“: Viele Buchungen, keine Bargeldeinzahlung, gelegentliche Auszahlungen.

Szenario „Cash“: Viele Ein- und Auszahlungen.

Szenario „Team“: 5 Nutzer mit jeweils einer Karte

Das Team-Szenario nicht relevant, weil die Commerzbank keine entsprechenden Tarife unterstützt.

| Klein | Groß | Cash | Team | |

|---|---|---|---|---|

| Anzahl Buchungen | 50 | 1.000 | 100 | 100 |

| Bargeld-Einzahlungen | 0 | 0 | 20 | 0 |

| Bargeld-Auszahlungen | 2 | 5 | 10 | 0 |

| Team-Mitglieder & Karten | 1 | 1 | 1 | 5 |

| Kosten | 13,90 € | 129,90 € | 91,40 € | - |

In allen drei Szenarien müssen Sie bei der Commerzbank mit überdurchschnittlich hohen Kosten rechnen: Bereits im Szenario „Klein“ summieren sich die Kosten der Buchungen, Auszahlungen und Grundgebühr, und auch im Szenario „Groß“ zählt die Commerzbank zu den teuersten Banken für Geschäftskonten. Im Szenario „Cash“ liegt sie preislich im Mittelfeld, denn bei anderen Banken sind Einzahlungen noch deutlich teurer.

Durch die Neukunden-Rabatte bezahlen Sie in den ersten sechs Monaten teils deutlich weniger, aber trotzdem noch um einiges mehr als bei Online- und Neobanken.

| Klein ▾ | Groß | Cash | Team | |

|---|---|---|---|---|

| Wise | 0,00 € | 27,75 € | - | - |

| N26 | 0,00 € | 6,00 € | 166,00 € | - |

| Fyrst | 0,00 € | 84,00 € | 62,00 € | - |

| Vivid | 6,90 € | 6,90 € | - | 0,00 € |

| Finom | 7,00 € | 7,00 € | - | 24,00 € |

| Kontist | 10,00 € | 39,00 € | - | - |

| bunq | 12,48 € | 141,39 € | 78,35 € | 31,53 € |

| Qonto | 13,00 € | 124,00 € | - | 49,00 € |

| Commerzbank | 13,90 € | 129,90 € | 91,40 € | - |

| Deutsche Bank | 25,40 € | 94,90 € | 80,90 € | - |

| Postbank | 28,90 € | 146,90 € | 98,90 € | - |

| Holvi | 31,75 € | 187,00 € | - | 16,50 € |

| Revolut | 38,00 € | 140,00 € | - | 28,00 € |

Ein Geschäftskonto bei der Commerzbank ist nicht gerade günstig, vor allem im Vergleich zu den preiswerten bis kostenlosen Fintech-Alternativen. Durch die zeitlich begrenzten Angebote können Sie aber zumindest in den ersten Monaten – oder sogar Jahren – sparen. Nach dem Ablauf der Angebote wird es aber deutlich teurer.

Wenn Sie häufig und viel Bargeld einzahlen müssen, könnte die Commerzbank auch preislich eine gute Wahl sein, weil Einzahlungen zum Festpreis und nicht als Prozentsumme abgerechnet werden.

Support

| Hilfezentrum & Self-Service | Hilfeinhalte in Ordnung, könnten aber anschaulicher sein | 3/5 |

| Support-Kanäle | Hotline, Chat und E-Mail | 5/5 |

| Geschwindigkeit und Qualität |

| 2/7 |

| Support-Bewertung auf Review-Portalen |

| 0/3 |

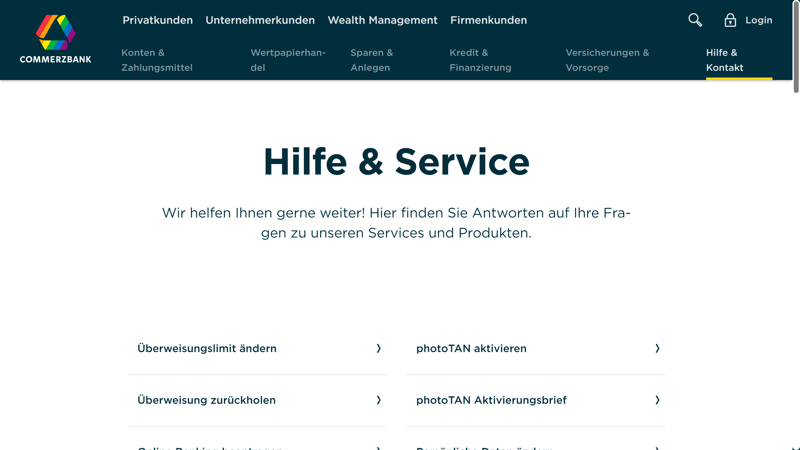

Im Hilfebereich der Commerzbank finden Sie zunächst eine Auswahl wichtiger FAQs, Anleitungen und Formulare: Hier finden Sie heraus, wie Sie das Überweisungslimit ändern, eine Girocard sperren oder Online-Banking beantragen.

Umfangreichere Hilfeartikel, die in Kategorien wie „Konto“, „Karten“ oder „Zahlungsarten“ gegliedert sind, finden Sie im Commerzbank-Serviceportal. Ein paar Quick Links führen von hier aus direkt zu bestimmten Funktionen im Online-Banking. Eine Suchfunktion gibt es natürlich ebenfalls.

Die Hilfeartikel an sich gehen in Ordnung, könnten aber mit Screenshots und Hyperlinks noch anschaulicher gestaltet werden.

Der Hilfebereich der Commerzbank.

Direkten Kontakt können Sie telefonisch, via Chat und per E-Mail/ Kontaktformular aufnehmen. In der Smartphone-App gibt es eine integrierte Anruffunktion per Knopfdruck. Natürlich können Sie sich auch direkt in einer Commerzbank-Filiale beraten lassen.

Am Telefon mussten wir leider rund 20 Minuten warten, bis uns eine freundliche Mitarbeiterin weiterhalf und erklärte, wie wir bei der Einrichtung eines Unterkontos vorgehen müssen. Eine Antwort auf unsere Nachfrage per Kontaktformular kam enttäuschenderweise erst nach zwei Wochen.

Insgesamt hatten wir also nicht wirklich das Gefühl, dass Kundensupport bei der Commerzbank Priorität hat, und fanden den Service kaum besser als bei vielen Neobank-Konkurrenten. Dieser Tenor herrscht auch in den Review-Portalen vor: Hier überwiegen die negativen Bewertungen, die den Support teils scharf kritisieren.

Wenn Sie vor allem deshalb zu einer Filialbank wie der Commerzbank möchten, weil Ihnen persönlicher Support besonders am Herzen liegt, sollten Sie Ihre Entscheidung noch einmal überdenken: In der Praxis sind die Qualität und Geschwindigkeiten der Antworten hier kaum besser als bei der digitalen Konkurrenz.

Wir hatten jedenfalls nicht das Gefühl, dass Kundensupport bei der Commerzbank Priorität hat – und vielen Kunden scheint es genauso zu gehen.

Fazit

Wenn Sie ein zuverlässiges Geschäftskonto bei einer etablierten Filialbank benötigen, ist die Commerzbank einen Blick wert: Sie punktet mit einem großen Netz an Filialen und Geldautomaten, flottem Online-Banking und einem großen Angebot an Banking- und Finanzlösungen. Je nach Tarif ist eine Kreditkarte inklusive.

Allerdings enttäuscht der Kundenservice – vor allem für eine Filialbank. Hier ist die Commerzbank kein bisschen schneller oder persönlicher als die günstigen Digitalbanken. Dazu kommt der hohe Preis: Gebühren für Bargeldeinzahlungen und ein begrenztes Kontingent an kostenlosen Buchungen machen das Geschäftskonto vergleichsweise teuer.

Zudem sind manche Funktionen umständlicher umgesetzt als bei FinTechs, etwa die Verwaltung mehrerer Unterkonten. Weil das Filialnetz der Commerzbank zudem schon seit Jahren schrumpft, ist mittlerweile fraglich, ob die Traditionsbank den Aufpreis wert ist.

Commerzbank Erfahrungen

In den Online-Portalen sind die Ergebnisse durchwachsen. Wir haben wiederkehrendes Feedback, das uns beim Lesen der Kundenrezensionen ins Auge gefallen ist, für Sie zusammengefasst:

Intuitives Online-Banking

Viele Kunden loben das moderne und benutzerfreundliche Online-Portal der Commerzbank.Gute Beratung in der Filiale

Einige Rezensenten geben an, in der Commerzank-Filiale gut beraten worden zu sein.

Unerwartete Kündigungen

Einige Rezensenten beschweren sich über plötzliche Kündigungen, die nicht ausreichend transparent kommuniziert und begründet wurden.Schlechter Kundenservice

Der Kundenservice kommt bei vielen Kunden nicht gut weg: Die langen Antwortzeiten per E-Mail und die Schwierigkeit, jemanden telefonisch zu erreichen, werden häufig erwähnt.Negative Entwicklung

Viele Rezensenten sehen einen Negativtrend und bedauern, dass der Service bei der Commerzbank mit der Zeit immer schlechter wird, während die Preise steigen.

Alternativen

Wenn Sie nicht auf Bargeldeinzahlungen angewiesen sind, zählen die Business-Konten der Commerzbank nicht unbedingt zu den günstigsten Optionen. Falls es keine Filialbank sein muss, können Sie bei N26 ein Geschäftskonto ganz ohne Grund- und Buchungsgebühren öffnen.

Weitere Alternativen finden Sie hier:

Häufige Fragen & Antworten

Ein völlig kostenloses Geschäftskonto hat die Commerzbank nicht im Angebot. Der günstigste Tarif hat eine Grundgebühr von 15,90 € pro Monat, allerdings gibt es einige Rabatte für Neukunden.

Ja, durch die gesetzliche Einlagensicherung sind Einlagen bei der Commerzbank bis zu einem Betrag von 100.000 € abgesichert.

Nein, kostenlose Bargeldabhebungen sind in keinem der Commerzbank-Tarife möglich. Sie bezahlen pro Auszahlung 2,50 €.

Ja, die Bargeldeinzahlung ist in Filialen der Commerzbank und ihrer Partner möglich. Jede Einzahlung kostet 2,50 €.

Ja, Sie können SEPA-Überweisungen in Echtzeit ausführen. Mehrkosten fallen dafür nicht (mehr) an.