Kontist Geschäftskonto Test: Lohnt sich der Preis für die Steuer-Features?

Umsatz ≠ Einkommen – niemand weiß das besser als Selbstständige. Denn von jedem Cent, den sie einnehmen, müssen sie selbst das Geld für Steuern und Sozialabgaben beiseitelegen. Digitale Geschäftskonten wie Kontist nehmen diese Rechnerei ab, erleichtern die Berechnung des Nettogehalts und bieten noch viele weitere Vorteile.

Wir haben uns das Geschäftskonto für Selbstständige von Kontist genauer angeschaut und verraten, wie es sich im geschäftlichen Alltag schlägt.

Kontist* ist ein digitales Geschäftskonto für Selbstständige und Freelancer. Eine richtige Bank ist das 2016 in Berlin gegründete FinTech-Unternehmen nicht, weil es – im Gegensatz zu Online-Banken wie N26 – keine eigene Banklizenz besitzt.

Dass Kontist dennoch alle wichtigen Funktionen einer Bank bereitstellen kann, ermöglicht die Partnerschaft mit dem Technologieunternehmen Solaris SE, das eine deutsche Vollbanklizenz besitzt. Kontist liefert also das Online-Banking, Solaris stellt das eigentliche Bankkonto bereit.

Wie viele Unternehmen wurde Kontist aus einer Herausforderung des Gründers geboren. CEO Christopher Plantener, der auch hinter dem Rechnungsprogramm Debitoor steckt, hatte als Selbstständiger immer wieder mit Banken gekämpft, deren Angebote aufs klassische Angestelltenverhältnis ausgelegt waren. Um auch Selbstständigen die völlige Sicherheit über ihre Einkünfte zu geben, nahm er Online-Banking einfach selbst in die Hand.

Das Herzstück der Kontist-Revolution für Selbstständige ist die automatische Steuerberechnung. Sie soll den Nettoverdienst für eine Unternehmergruppe, zu der allein in Deutschland immerhin rund vier Millionen Menschen zählen, genauso greifbar machen wie für Angestellte.

Die Bedürfnisse von Selbstständigen sind durchaus in vielen Institutionen unterrepräsentiert. Ob das Kontist-Geschäftskonto dazu beitragen kann, dies zu ändern, verrät unser Test.

Kontist Testbericht

Automatische Steuerbereinigung

Kontist errechnet automatisch das Netto vom Brutto und hilft Ihnen dabei, den Überblick über Ihre tatsächlichen Einkünfte zu behalten.Unkomplizierte App und Kontoeröffnung

Die Kontoeröffnung läuft zu 100 % digital und ist in wenigen Minuten abgeschlossen. Die Bedienung, ob per App oder Web-Oberfläche, ist ebenfalls unkompliziert.

Fehlende Standard-Funktionen

Unterkonten, Bargeldeinzahlung, Überweisungen in Fremdwährungen: Es gibt viele Standard-Features, die bei Kontist leider noch Zukunftsmusik sind.Vergleichsweise teuer

Das Preis-Leistungs-Verhältnis von Kontist könnte besser sein. Aufgrund der (größtenteils) kostenpflichtigen Transaktionen und Auszahlungen sind die monatlichen Kosten höher als bei vielen Konkurrenz-Banken.Abstriche beim Support

Leider ist der Support von Kontist nicht besonders zuverlässig. Der Telefonsupport war zum Testzeitpunkt sogar vorübergehend ganz eingestellt.

Kontoeröffnung & Bedienung

| Kontoeröffnung |

| 4.5/5 |

| Web Interface |

| 6/10 |

| Smartphone App |

| 8/10 |

Schneller als ein Gang zur Bank ist die Einrichtung bei Kontist allemal: Ein Konto haben Sie hier in wenigen Minuten erstellt. Dafür müssen Sie nur Ihre Basisdaten (Name, Geburtstag, E-Mail-Adresse usw.) angeben, woraufhin eine Überprüfung Ihrer Identität stattfindet.

Die Kontoeröffnung ist bei Kontist eine Sache weniger Minuten.

Identitätsprüfung via Videoident

Die Identitätsprüfung findet bei Kontist per Videoanruf statt. Sonstige Methoden (z. B. Postident) werden nicht unterstützt, was für die Zielgruppe von Kontist aber kein Problem darstellen dürfte.

Bei uns dauerte der Videoanruf ca. fünf Minuten. Dabei mussten wir unseren Pass in die Kamera halten, einige Informationen bestätigen und einen SMS-Code eingeben.

Nach der Prüfung müssen Sie nur noch auf die Freischaltung warten. Kontist schreibt, dass dies bis zu einer Stunde dauern kann, doch wir erhielten bereits eine Minute später die Bestätigung und konnten uns ins Kontist-Dashboard einloggen.

Kontist am Smartphone

Kontist ist offensichtlich für mobiles Banking ausgelegt. Während die Web-Oberfläche recht karg und aufs Nötigste reduziert ist (mehr dazu gleich), punktet die Smartphone-App mit einer aufgeräumten Oberfläche, schnellen Buchungsfunktionen und klaren Finanzübersichten.

Der Kontostand ist in die drei Bereiche „Deins“, „Steuer“ und „Umsatzsteuer“ unterteilt. Dadurch sehen Sie auf einen Blick, wie viel Geld Ihnen wirklich zur freien Verfügung steht, und welche Anteile Ihrer Umsätze für Steuern reserviert sind.

Diese automatische Trennung hilft Selbstständigen, sich nicht von einem vermeintlich hohen Kontostand täuschen zu lassen und sorgt für mehr finanzielle Planungssicherheit.

Die Smartphone-App von Kontist ist für Android und iOS erhältlich.

Darüber hinaus dient die Smartphone-App auch zur 2-Faktor-Authentifizierung: Wenn Sie sich am Browser einloggen, müssen Sie den Login via Smartphone bestätigen. Eine zusätzliche 2FA fürs Smartphone (z. B. via Google Authenticator) gibt es aber nicht.

Insgesamt ist die Kontist-App durch den minimalistischen Design-Ansatz benutzerfreundlich, viel verkehrt machen kann man hier nicht. Das könnte natürlich auch daran liegen, dass Kontist-Nutzer beim Funktionsumfang zurückstecken müssen – mehr dazu im nächsten Kapitel.

Kontist im Browser: Minimalismus pur

Bei unserem letzten Test befand sich die Browser-Oberfläche von Kontist noch in der Beta-Phase. Mittlerweile ist sie fertig, wobei sich zwischenzeitlich nicht viel verändert hat: Kontist hält am minimalistischen Design fest und präsentiert Nutzern eine klare, intuitive Benutzeroberfläche, die auf das Wesentliche reduziert ist.

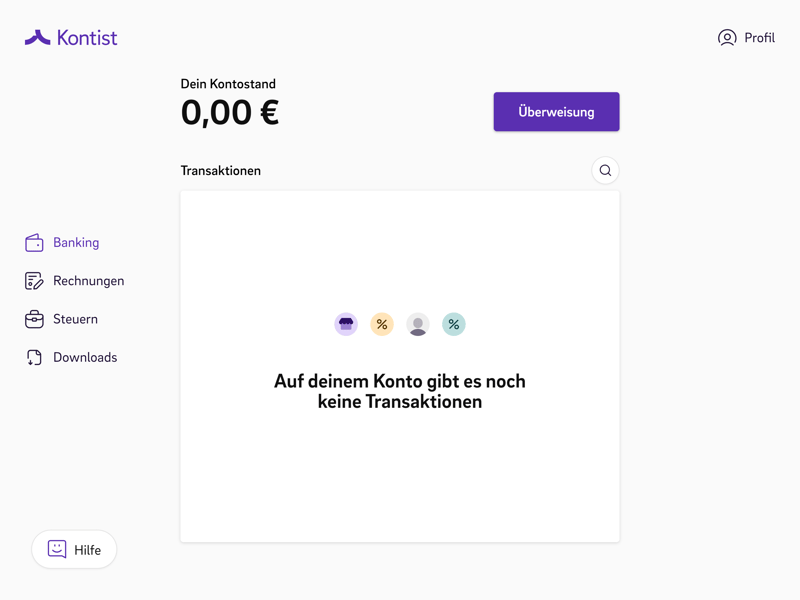

Auf der Startseite sehen Sie sofort einen Überblick über Ihre Finanzen und Transaktionen.

Im Hauptmenü links befinden sich vier Einträge, auf die alle wesentlichen Kontist-Features verteilt sind:

Banking (Startseite): Hier können Sie Überweisungen tätigen und Transaktionen einsehen.

Rechnungen: Hier finden Sie Kontists Rechnungsmaske, wo Sie Kunden verwalten und Rechnungen schreiben können.

Steuern: Wenn Sie den Tarif „Buchhaltung“ gewählt haben, finden Sie hier Ihre Steuerfunktionen.

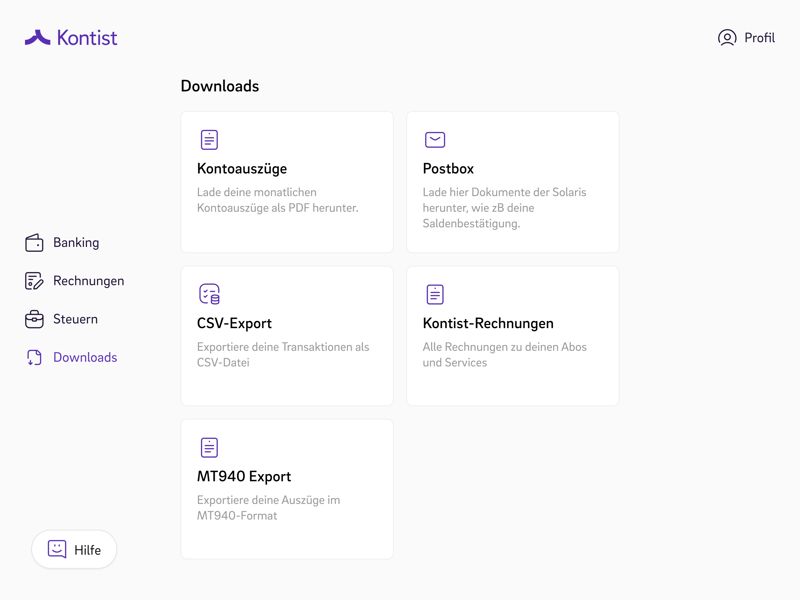

Downloads: In diesem Bereich warten Kontoauszüge und Rechnungen zum Download, sowie Ihre Postbox und der CSV-Export von Transaktionen.

Laden Sie Kontoauszüge, Rechnungen & Co. herunter.

Stammdaten und Einstellungen

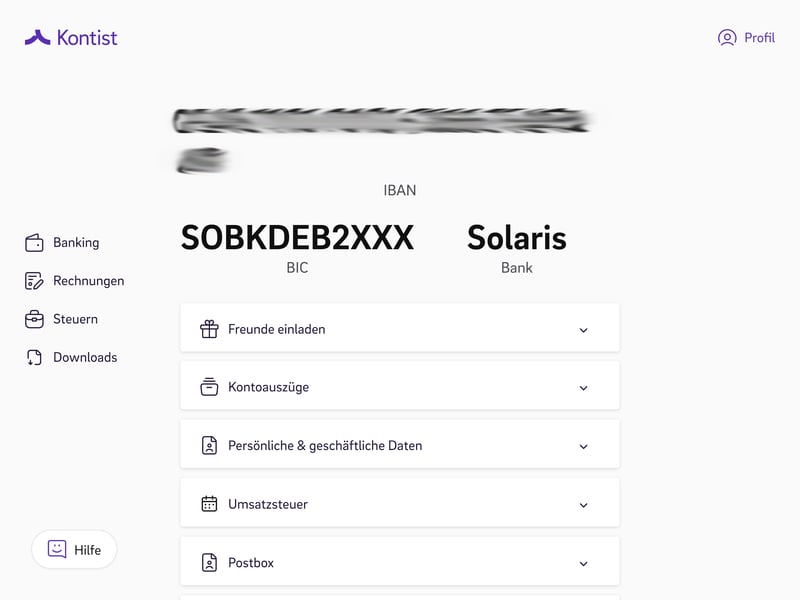

Zu den Einstellungen und Stammdaten gelangen Sie über den Profil-Button oben rechts. Hier können Sie Ihre IBAN und BIC einsehen und mit einem Klick kopieren, um Formulare schnell auszufüllen.

Das Menü darunter enthält Einstellungen und weitere Funktionen. Hier können Sie etwa Ihre persönlichen und geschäftlichen Daten überprüfen. In der Smartphone-App lassen sich manche davon (E-Mail-Adresse, Handynummer) per TAN-Eingabe selbst ändern, doch meist müssen Sie für eine Änderung Kontakt mit dem Support aufnehmen.

Im Profil finden Sie Ihre IBAN und BIC.

Ungereimtheiten zwischen Desktop und Smartphone

Leider ist das Zusammenspiel zwischen Web-Oberfläche und Smartphone nicht immer gelungen. Warum wir Änderungen an unseren Stammdaten mobil einsehen und ändern können, am Computer aber nicht, ist etwas fraglich.

Andere Funktionen vermissen wir im Browser ebenfalls: In der Smartphone-App können wir in den Einstellungen beispielsweise unseren Einkommenssteuersatz für die automatische Rücklage hinterlegen, doch im Browser finden wir diese Möglichkeit nicht.

Das gleiche Spiel beim Upgrade: Von „Free“ zu „Premium“ können wir direkt in der App wechseln, doch für ein Upgrade zum Buchhaltungstarif müssen wir die Web-Oberfläche aufrufen.

Irgendwie wirkt das Angebot noch nicht ganz durchdacht und aufeinander abgestimmt. Etwas undurchsichtig ist es zudem auch – denn eine Übersichtsseite zum aktuellen Tarif mit Downgrade-Optionen gibt es nicht. Auch eine Kündigung des Kontos ist nur über den Support möglich.

Insgesamt kamen wir mit den Benutzeroberflächen von Kontist recht gut zurecht: Das Handling ist unkompliziert, sowohl im Browser als auch am Smartphone, und wichtige Funktionen sind mit wenigen Klicks erreichbar. Allerdings wirkt das Angebot teils noch unfertig, vor allem in der aufs Nötigste reduzierten Browser-Oberfläche.

Banking & Funktionen

| Bewertung der Bank |

| 2/6 |

| Zahlungsmöglichkeiten |

| 6/10 |

| Unterstützte Karten |

| 2/4 |

| Zusätzliche Funktionen |

| 3/10 |

Digitalbanken sind dafür bekannt, vieles einfacher – manches aber auch komplizierter zu machen. Letzteres betrifft vor allem den Umgang mit Bargeld. Kontist ist hier keine Ausnahme:

Bargeldabhebungen sind bei Kontist immer kostenpflichtig. Zusätzlich zur 2-€-Abhebegebühr können je nach Betreiber noch Fremdgebühren kommen (mehr zu den Kosten lesen Sie im Kapitel Konditionen & Gebühren). Bei Abhebungen in Fremdwährungen wird eine Gebühr in Höhe von 1,7 % des abgehobenen Betrags fällig.

Debitkarte von VISA

In den kostenpflichtigen Tarifen von Kontist ist eine VISA-Debitkarte enthalten. Wenn Sie als Nutzer des kostenlosen Tarifs eine physische Karte dazu bestellen möchten, müssen Sie dafür eine Jahresgebühr von 29 € berappeln.

In allen Tarifen ist zudem eine virtuelle Karte dabei, die Sie in Ihrer App nur noch aktivieren müssen. Google und Apple Pay können Sie damit ebenfalls nutzen.

Sie können virtuelle und physische Karten nutzen.

Wer seiner Willensstärke etwas auf die Sprünge helfen muss, kann sich in der App ganz einfach tägliche, wöchentliche oder monatliche Limits setzen. Auch Ihre PIN können Sie in wenigen Schritten manuell ändern, und falls Ihre Karte einmal gestohlen wird, müssen Sie nicht lange durch die Gegend telefonieren, sondern nur in der App die entsprechenden Angaben machen.

Eine Kreditkarte gibt es bei Kontist nicht. Sie können in der App aber einen Dispokredit zwischen 500 und 3.000 € beantragen.

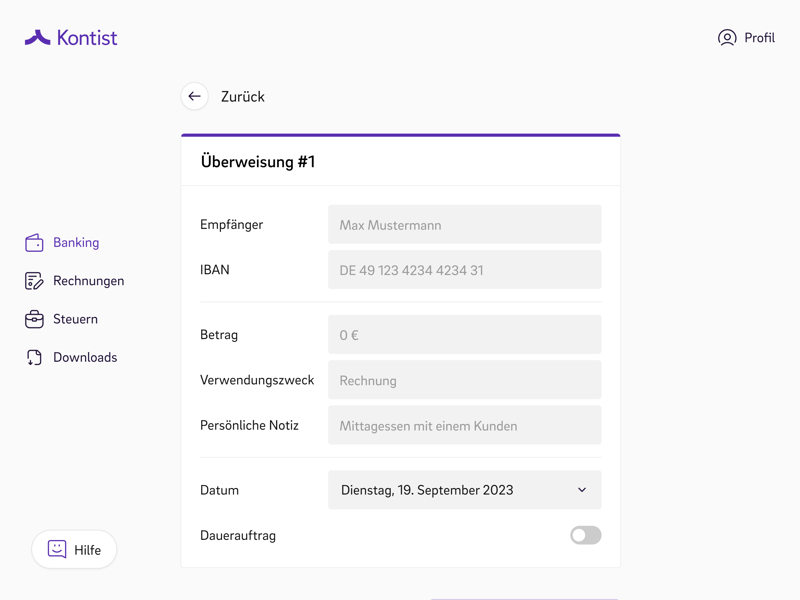

Zahlen und Überweisen

Kontist unterstützt kostenlose SEPA-Überweisungen und Lastschriften, wobei das monatliche Gratis-Kontingent in den Tarifen „Free“ und „Premium“ auf 10 beschränkt ist. Unbegrenzt kostenlose SEPA-Überweisungen gibt es erst im Buchhaltungs-Tarif. Über die unkomplizierte Überweisungsmaske können Sie auch Daueraufträge, Termin- und Sammelüberweisungen einrichten.

Auch Echtzeit-Überweisungen sind möglich, kosten aber bisher extra (35 Cent pro Transaktion). Bei vielen anderen Banken sind Echtzeit-Transaktionen mittlerweile Standard.

Die Überweisungsmaske von Kontist.

Leider können Überweisungen nur innerhalb des SEPA-Raumes und in Euro ausgeführt werden, Überweisungen in Fremdwährungen werden bisher nicht unterstützt. Echtzeitüberweisungen sind bisher nicht möglich. Auch bei den Überweisungen unterstützt Kontist also nur die absoluten Basics.

Lastschriften bei Kontist: nur ausgehend

Lastschriften von Ihrem Kontist-Konto abbuchen zu lassen, ist kein Problem. Auch Firmenlastschriften sind möglich, wofür Sie Kontist nur das erhaltene Firmenlastschriftformular zukommen lassen müssen.

Allerdings können Sie keine aktiven Lastschriften von den Konten Ihrer Kunden einziehen, wie etwas bei FYRST oder dem Geschäftskonto der Commerzbank.

Steuerfunktionen von Kontist

Kontist wirbt insbesondere mit praktischen Steuer-Features, die Selbstständigen die Buchhaltung und den Jahresabschluss erleichtern. Die meisten dieser Features – mit Ausnahme des automatischen Belegabgleichs – sind jedoch zahlenden Kunden vorbehalten.

Hier sind die wichtigsten Steuer-Features:

Automatische Steuerberechnung: Jedes Mal, wenn Geld auf Ihrem Konto eingeht, berechnet das Programm in Echtzeit die Steueranteile und leitet sie automatisch an die entsprechenden Unterkonten weiter. Dies gilt sowohl für die Einkommens- als auch für die Umsatzsteuer.

Automatischer Belegabgleich: Sie können Belege als Foto oder PDF hochladen und Transaktionen zuweisen.

Automatische Kategorisierung: Transaktionen werden mithilfe von KI automatisch kategorisiert, wobei Sie die Kategorien natürlich auch manuell anpassen können.

Schnittstelle zu Buchhaltungs-Tools: Kontist bietet einige Schnittstellen zu externen Buchhaltungsprogrammen wie Lexware Office oder FastBill.

Hinterlegen Sie Ihre Steuerinformationen, damit Kontist weiß, wie viel Geld weggelegt werden muss.

Noch mehr Steuer-Features erhalten die Nutzer des Tarifs „Buchhaltung“. Sie können mit Kontist auch Auswertungen wie die BWA, EÜR oder Umsatzsteuer-Voranmeldung generieren, Anlagevermögen erfassen und externe Transaktionen hinzufügen.

Mit dem Funktionsumfang eines waschechten Buchhaltungs-Tools kann Kontist aber auch hier nicht mithalten. Den doch recht happigen Aufpreis sind diese Funktionen unserer Meinung nach nicht unbedingt wert, schließlich gibt es gute Buchhaltungsprogramme bereits ab rund 10 € im Monat.

Rechnungsfunktionen vorerst gestrichen

Zum Testzeitpunkt bot Kontist noch eine einfache Rechnungsmaske an – allerdings war die Lösung ohnehin stark eingeschränkt und wurde inzwischen eingestellt. Der Grund: Seit Januar 2025 sind E-Rechnungen im B2B-Bereich Pflicht, und das bisherige Rechnungsprogramm erfüllte diese Anforderungen nicht.

Wer weiterhin Rechnungen mit Kontist schreiben möchte, muss auf externe Lösungen ausweichen (Kontist empfiehlt Zervant). Eine eigene, integrierte Lösung ist zwar angekündigt, aber bislang nicht verfügbar.

Weil Kontist gerade mit smarten Automatisierungen und Kategorisierungen wirbt, ist etwas verwunderlich, dass bisher keine Unterkonten unterstützt werden – zumindest nicht abseits der Steuertöpfe. Die automatisch festgelegten Unterkonten sind nämlich nur für Steuerrücklagen vorgesehen.

Andere Geschäftskonten bieten bei der Verwaltung Ihres Geldes deutlich mehr Flexibilität, indem sie viele Unterkonten mit eigenen IBANs zur Verfügung stellen.

Die automatische Steuerberechnung ist zweifellos praktisch, doch abseits dieser zentralen Funktion bleibt Kontist hinter seinen Möglichkeiten zurück – vor allem wegen fehlender Basis-Features. Unterkonten, Fremdwährungsüberweisungen und Bareinzahlungen sind bei vielen Online-Banken längst Standard, hier aber nicht verfügbar.

Die Steuer-Funktionen sind praktisch, können über die mangelnde Grundausstattung nicht hinwegtäuschen – zumal viele Selbstständige für erweiterte und Buchhaltungsfunktionen vermutlich ohnehin lieber zu einem dedizierten Programm greifen dürften.

Konditionen & Gebühren

| Rechtsformen |

| 5/5 |

| Szenario "Klein" | 10 € | 3/5 |

| Szenario "Groß" | 39,00 € | 5/5 |

| Szenario "Cash" | - | 0/5 |

| Szenario "Team" | - | 0/5 |

Kontist konzentriert sich weiterhin primär auf Freiberufler und Einzelunternehmer. Seit Neuestem können aber auch juristische Personen wie GmbHs oder UGs ein Kontist-Geschäftskonto eröffnen, wobei sich der Anbieter mit Informationen für diese Zielgruppe bisher etwas bedeckt hält.

3 Tarife: Free, Premium, Buchhaltung

Aktuell gibt es drei Tarife: Free, Premium und Buchhaltung. Sehen wir uns zunächst an, wo die wichtigsten Unterschiede bei den Konditionen liegen:

Grundgebühr: Kontists kostenpflichtige Tarife kosten im Monat 9 € (Premium) bzw. 29 € (Buchhaltung). Der Gratis-Tarif ist zudem nicht wirklich gratis: Wenn Sie im Monat für weniger als 300 € Transaktionen durchführen, wird eine Gebühr von 2 € fällig.

Überweisungen: Für Free- und Premium-Kunden sind zehn Überweisungen pro Monat kostenlos, danach werden 0,15 € je Transaktion fällig. Im Buchhaltung-Tarif sind Überweisungen unbegrenzt kostenlos.

Abhebungen: Jede Abhebung kostet 2 €. Zusätzlich kann es je nach Betreiber zu Fremdgebühren kommen.

Zahlungen und Abhebungen in Fremdwährungen: Wenn Sie in anderen Währungen bezahlen oder abheben, berechnet Kontist eine Gebühr von 1,7 %.

Karten: Eine physische VISA-Debitkarte ist in den beiden kostenpflichtigen Tarifen im Preis enthalten. Im Gratis-Tarif kostet sie 29 € pro Jahr. Eine virtuelle Karte ist in allen Tarifen kostenlos.

Darüber hinaus gibt es auch beim Funktionsumfang Unterschiede. Zugang zu grundlegenden Steuer-Features wie der automatischen Steuerberechnung und dem MT940-Export erhalten Sie erst ab Premium. Die erweiterten Buchhaltungs-Features (USt-VA, BWA, externe Transaktionen, KI-Kategorisierung, Anlagevermögen) sind Nutzern des Tarifs Buchhaltung vorbehalten.

Eine detaillierte Tarifübersicht finden Sie hier:

| Free | Start | Plus | |

|---|---|---|---|

| Monatlicher Effektivpreis | 0,00 € | 11,00 € | 25,00 € |

| Vertragslaufzeit (Monate) | 0 | 1 | 1 |

| Buchungen | |||

| Preis pro Buchung | 0,25 € | 0,25 € | 0,25 € |

| Buchungen inklusive | 5 | 30 | 100 |

| Abhebungen | |||

| Preis pro Abhebung (500 €) | 2,00 € | 2,00 € | 2,00 € |

| Abhebungen inklusive | 0 | 0 | 0 |

| Einzahlungen | |||

| Einzahlungen möglich | 0 | 0 | 0 |

| Preis pro Einzahlung (500 €) | 0,00 € | 0,00 € | 0,00 € |

| Einzahlungen inklusive | 0 | 0 | 0 |

| Kreditkarten | |||

| Kreditkarten inklusive | 1 | 2 | 5 |

| Kreditkarten-Anbieter | Mastercard | Mastercard | Mastercard |

| Features | |||

| Online Abschluss | ✓ | ✓ | ✓ |

| Deutsche Einlagensicherung | ✓ | ✓ | ✓ |

| Apple Pay | ✓ | ✓ | ✓ |

| Google Pay | ✓ | ✓ | ✓ |

| Echtzeitüberweisung | ✓ | ✓ | ✓ |

| Lastschrifteinzug | ✗ | ✗ | ✗ |

| Buchhaltungsschnittstelle | ✗ | ✓ | ✓ |

| Mögliche Unternehmensformen | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Aktiengesellschaft (AG) Kommanditgesellschaft (KG) GmbH & Co. KG KGaA OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Aktiengesellschaft (AG) Kommanditgesellschaft (KG) GmbH & Co. KG KGaA OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) | Freiberufler Einzelunternehmen e.K. GbR UG (haftungsbeschränkt) UG in Gründung GmbH GmbH in Gründung Aktiengesellschaft (AG) Kommanditgesellschaft (KG) GmbH & Co. KG KGaA OHG Partnerschaft (PartG) eingetragener Verein (e.V.) eingetragene Genossenschaft (eG) |

Monatliche Kosten in der Praxis

Tarife sind eine Sache. Wie viel Sie wirklich für Ihr Geschäftskonto bezahlen, hängt ganz davon ab, wie Sie es verwenden. Deshalb berechnen wir im Praxistest die monatlichen Kosten für vier konkrete Nutzungsszenarien:

Szenario „Klein“: wenige Buchungen und Bargeldtransaktionen (für Freiberufler besonders typisch)

Szenario „Groß“: viele Buchungen, aber wenige Bargeldtransaktionen (z. B. Online-Shops)

Szenario „Cash“: viele Ein- und Auszahlungen (z. B. Einzelhändler)

Szenario „Team“: 5 Nutzer mit jeweils einer Karte

Weil Kontist keine Bareinzahlungen ermöglicht und bisher auch keine Team-Tarife bereitstellt, entfallen die Szenarien „Cash“ und „Team“.

| Klein | Groß | Cash | Team | |

|---|---|---|---|---|

| Anzahl Buchungen | 50 | 1.000 | 100 | 100 |

| Bargeld-Einzahlungen | 0 | 0 | 20 | 0 |

| Bargeld-Auszahlungen | 2 | 5 | 10 | 0 |

| Team-Mitglieder & Karten | 1 | 1 | 1 | 5 |

| Kosten | 10,00 € | 39,00 € | - | - |

Bei wenigen Buchungen und Auszahlungen halten sich die Kosten bei Kontist in Grenzen, wobei ein paar andere Online-Banken in diesem Szenario noch günstiger oder sogar kostenlos sind.

Wenn Sie viele Überweisungen tätigen, sollten Sie zum Tarif „Buchhaltung“ greifen, denn sonst wird es aufgrund der geringen Gratis-Kontingente und der hohen Gebühren schnell teuer.

| Klein ▾ | Groß | Cash | Team | |

|---|---|---|---|---|

| Wise | 0,00 € | 27,75 € | - | - |

| N26 | 0,00 € | 6,00 € | 166,00 € | - |

| Fyrst | 0,00 € | 84,00 € | 62,00 € | - |

| Vivid | 6,90 € | 6,90 € | - | 0,00 € |

| Finom | 7,00 € | 7,00 € | - | 24,00 € |

| Kontist | 10,00 € | 39,00 € | - | - |

| bunq | 12,48 € | 141,39 € | 78,35 € | 31,53 € |

| Qonto | 13,00 € | 124,00 € | - | 49,00 € |

| Commerzbank | 13,90 € | 129,90 € | 91,40 € | - |

| Deutsche Bank | 25,40 € | 94,90 € | 80,90 € | - |

| Postbank | 28,90 € | 146,90 € | 98,90 € | - |

| Holvi | 31,75 € | 187,00 € | - | 16,50 € |

| Revolut | 38,00 € | 140,00 € | - | 28,00 € |

Kontist ist zwar nicht die allergünstigste Lösung auf dem Markt, aber trotzdem recht erschwinglich. Allerdings fehlt es in der Tarifstruktur etwas an Flexibilität: Der kostenlose Tarif ist nur bedingt gratis, und im Premium-Tarif könnten die kleinen Gratis-Kontingente schnell zur Kostenfalle werden.

Wer regelmäßig viele Überweisungen tätigt oder erweiterte Buchhaltungsfunktionen benötigt, fährt mit dem deutlich teureren Buchhaltungs-Tarif oft besser.

Support

| Hilfezentrum & Self-Service |

| 3/5 |

| Support-Kanäle |

| 3/5 |

| Geschwindigkeit und Qualität |

| 4/7 |

| Support-Bewertung auf Review-Portalen |

| 1/3 |

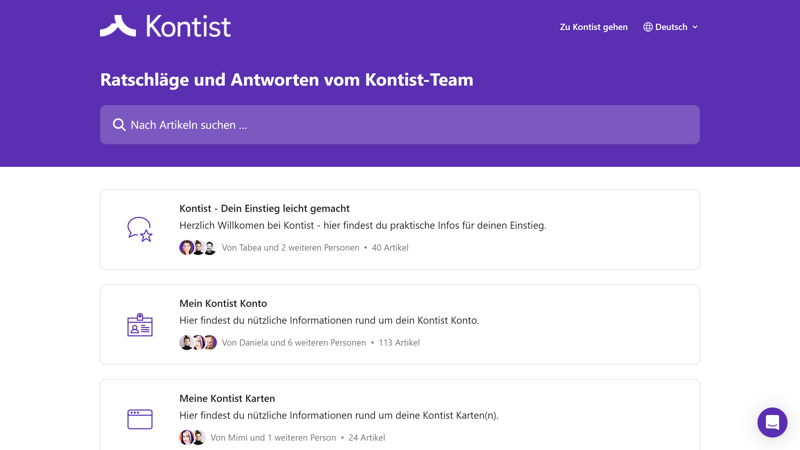

Der Hilfebereich von Kontist besteht aus mehreren Content-Sammlungen, die in Kategorien wie „Technischer Support“ und „Zahlungsverkehr“ unterteilt sind. Hier schreiben Support-Mitarbeitende transparent Anleitungen und beantworten häufig gestellte Fragen.

Die Artikel werden regelmäßig aktualisiert, wobei wir leider auch auf einige veraltete Inhalte stießen. Auf die meisten unserer Fragen fanden wir trotzdem schnell eine Antwort und wussten dazu, ob und wie aktuell jene ist. Eine Suchfunktion gibt es natürlich ebenfalls.

Der Support-Bereich von Kontist.

Direkten Kontakt können Sie per E-Mail und über ein in die App und das Online-Banking integrierte Chat-Fenster aufnehmen. Einen Telefon-Support gibt es eigentlich auch – doch während unseres Testzeitraums war jener aufgrund einer zu hohen Anfrage nicht verfügbar. Dass Kontist die Hotline einfach abstellt, weil zu viele Anfragen kommen, stimmt nicht gerade optimistisch.

Bleibt der Support via E-Mail/ Chat. Beim „Chat“ handelt es sich um keinen wirklichen Live-Chat, sondern eine Art Ticket-System. Die übliche Reaktionszeit beträgt ca. einen Tag, bei uns dauerte es mal sieben Stunden, mal nur wenige Minuten. Hier gerieten wir an einen hilfsbereiten Mitarbeiter, der sich schnell um unsere Fragen kümmerte.

Die Dokumentation geht in Ordnung, doch beim direkten Support muss Kontist noch nachlegen. Vor allem der fehlende bzw. vorübergehend eingestellte Telefon-Support enttäuscht. Ein Blick in die Kundenrezensionen zeigt, dass viele Kunden dies ähnlich sehen.

Fazit

Kontist erleichtert Selbstständigen den Finanzalltag, indem es automatisch Steuern berechnet und das Nettogehalt übersichtlich aufteilt. Allerdings ist das Angebot nicht ganz zu Ende gedacht: Die Steuer-Features sind längst kein Alleinstellungsmerkmal mehr, und essenzielle Banking-Funktionen wie Unterkonten, Fremdwährungsüberweisungen oder Bargeldeinzahlungen fehlen bei Kontist komplett.

Um wirklich konkurrenzfähig zu sein, müsste Kontist den Funktionsumfang erweitern oder klarer definieren, für wen sich das Angebot wirklich lohnt – denn aktuell fehlen die Flexibilität und Innovationskraft, die viele FinTechs in diesem Bereich auszeichnen.

Erfahrungen

In den Bewertungsportalen gibt es viele positive, aber auch so manche kritische Stimmen. Diese Punkte sind uns häufiger aufgefallen:

Einfache Bedienung und Kontoerstellung

Einige Kunden loben die unkomplizierte Kontoeröffnung und die generell benutzerfreundliche Bedienung im Online-Banking.Freundlicher Support

Hier sind die Reaktionen gemischt, doch einige Rezensenten berichten durchaus von positiven Erfahrungen mit dem Support.Praktische Steuer-Funktionen

Viele Kunden schätzen die zeitsparenden Steuer-Features von Kontist.

Ständige Preiserhöhungen

Viele Kunden beschweren sich über die Preispolitik von Kontist, vor allem über regelmäßige und kurzfristige Preiserhöhungen.Plötzliche Kündigungen

Einige Rezensenten berichten von plötzlichen und undurchsichtigen Kündigungen ihrer Verträge.Unzuverlässiger Support

Der Support von Kontist steht häufiger in der Kritik: Die Antwortzeiten waren vielen Kunden deutlich zu lang.

Alternativen

Sie suchen eine noch etwas günstigere Digitalbank, bei der Sie Steuerrücklagen automatisch zur Seite legen und bei Bedarf auch Bargeld einzahlen können? Dann lohnt sich ein Blick zu N26, wo Sie den Einkommensverteiler ähnlich wie die automatische Steuerbereinigung von Kontist nutzen können.

Günstiger sind Einzahlungen bei FYRST, das aber bei hohem Buchungsaufkommen etwas teurer ist als Kontist.

Sie möchten doch lieber bei einer Filialbank bleiben, die nicht nur digital zu erreichen ist, und wünschen sich einen wesentlich ausgereifteren Funktionsumfang, was klassische Banking-Funktionen angeht? Dann wäre beispielsweise das Geschäftskonto der Deutschen Bank eine Option.

Weitere Alternativen zum Kontist-Geschäftskonto finden Sie hier:

Häufige Fragen & Antworten

Kontist ist keine Bank und verfügt über keine eigene Banklizenz. Das Bankkonto kommt durch eine Partnerschaft mit der Solaris Bank zustande, Kontist übernimmt „nur“ die technologische Seite.

Nein, die Bargeldeinzahlung ist bei Kontist bisher nicht möglich. Ein entsprechendes Feature sei aber für die Zukunft geplant.

Kontist konzentriert sich auf Freiberufler und Einzelunternehmer, doch mittlerweile können auch Unternehmen und juristische Personen wie GmbHs und UGs ein Konto eröffnen.

Nein, wenn Sie bei Kontist ein Konto eröffnen, findet keine Abfrage oder Meldung bei einer Wirtschaftsauskunft statt.