Bestes Geschäftskonto für Ihre UG: 11 Firmenkonten im Vergleich

Ein Geschäftskonto ist für Unternehmergesellschaften (UGs) Pflicht. Bei welcher Bank Sie dieses Konto eröffnen, liegt jedoch ganz bei Ihnen – und die Auswahl ist groß. Doch nicht jedes Geschäftskonto unterstützt die UG-Rechtsform. Wir haben einige der besten Optionen für Sie zusammengestellt.

Testergebnisse: Die besten Geschäftskonten für UGs

Filial- oder digital? Wenn Sie ein Geschäftskonto für Ihre UG eröffnen möchten, haben Sie die Wahl zwischen klassischen Banken und Online-Lösungen. Wir haben die besten Angebote aus beiden Kategorien getestet und in den Rubriken „Kontoeröffnung & Bedienung“, „Banking & Funktionen“, „Konditionen & Gebühren“ und „Service & Support“ miteinander verglichen.

Mit unserem Geschäftskonto-Vergleichsrechner können Sie basierend auf Ihren Bedürfnissen die beste und preislich effizienteste Lösung für Ihre UG finden. Unsere Favoriten stellen wir im Folgenden kurz vor.

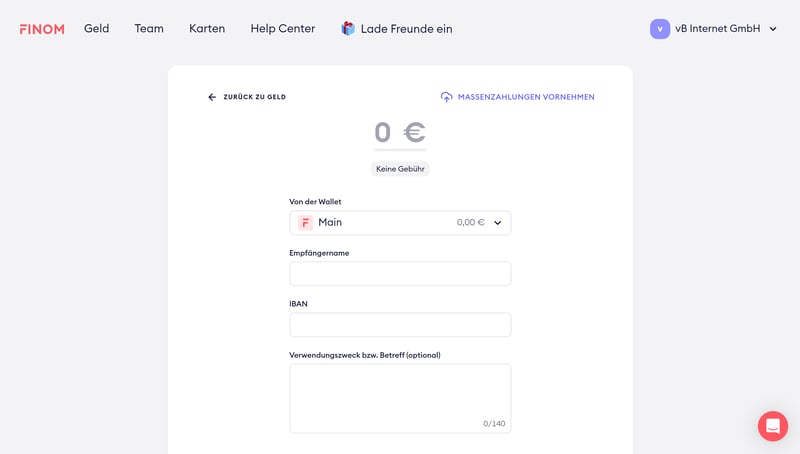

Finom: Moderne Online-Bank für UGs

Finom* ist eine digitale Finanzplattform, die Banking, Rechnungen und Buchhaltung in einer Anwendung bündelt. Sie können also nicht nur Zahlungen abwickeln, sondern auch professionelle Rechnungen erstellen, Einnahmen und Ausgaben kategorisieren und Belege für die Buchhaltung sammeln.

Was gefällt uns an Finom?

Finom punktet mit Fintech-Bequemlichkeit: Mit dem All-in-One-Tool können Sie Zahlungen abwickeln, Rechnungen (inklusive E-Rechnungen) schreiben, Belege erfassen und Ihre Finanzen übersichtlich verwalten, ohne ständig zwischen verschiedenen Tools hin- und herwechseln zu müssen.

Die Benutzeroberfläche ist aufgeräumt, schnell verständlich und sowohl am Desktop als auch mobil angenehm zu bedienen. Es gibt bis zu 15 Unterkonten mit eigener IBAN, mit denen Sie Ihre Finanzen besser organisieren können – etwa indem Sie einzelne Unterkonten für Steuern, Rücklagen oder bestimmte Kundenprojekte anlegen.

Finom ist unser Geschäftskonto-Testsieger.

Was macht Finom eine gute Wahl für UGs?

Im Vergleich zu anderen Kapitalgesellschaften arbeiten UGs oft mit begrenzten Ressourcen. Da ist es natürlich hilfreich, wenn Sie für Banking, Rechnungen und Buchhaltung nicht für drei verschiedene Tools bezahlen. Finom vereint diese Aufgaben in einer Plattform und nimmt einem im Alltag einiges an Kleinkram ab.

Finom ist keine Komplettlösung für komplexe Buchhaltung, muss es aber auch nicht sein. Für viele UGs reichen die Funktionen, die hier an Bord sind, völlig aus.

Auch das Thema Zusammenarbeit ist gut gelöst: Sie können zusätzliche Benutzer einladen und individuelle Zugriffsrechte vergeben. Das erleichtert die gemeinsame Verwaltung der Finanzen mit anderen Gesellschaftern oder Mitarbeitenden der UG. Einen Steuerberater-Zugang gibt es natürlich auch.

Was sind Vor- und Nachteile von Finom?

Moderne, benutzerfreundliche Online-Bank

Die Oberfläche ist intuitiv, gut strukturiert und funktioniert sowohl am Desktop als auch am Smartphone einwandfrei.Bis zu 15 Unterkonten mit eigenen IBANs

Unterkonten helfen dabei, Einnahmen, Rücklagen und Ausgaben übersichtlich zu organisieren.Rechnungen & Belege inklusive

Alles an einem Ort: Sie können mit Finom auch Rechnungen schreiben, Belege verwalten und Ihre Ein- und Ausgaben sauber dokumentieren.Gut für Teams

Sie können Ihre Mitgründer, Mitarbeitende oder Steuerberater einbinden und individuelle Zugriffsrechte vergeben.

Unübersichtliches Tarifangebot

Finoms Tarife sind etwas verwirrend, und ein paar versteckte Kosten (z. B. für inaktive Karten) gibt es auch.Keine Bargeldeinzahlung

Bargeldeinzahlungen sind bei Finom nicht möglich, auch nicht über externe Dienstleister.Keine Kreditkarte, keine Finanzierung

Bei allen Karten handelt es sich um Debitkarten. Einen Kreditrahmen oder Kontokorrentkredite gibt es bei Finom nicht.

FYRST: Fintech trifft Filialbank

FYRST* ist eine Digitalbank-Tochter der Deutschen Bank, die die Vorteile einer traditionellen Filialbank mit der Agilität und Innovation eines Fintech-Startups kombiniert. Trotz der digitalen Ausrichtung profitieren Sie vom Zugang zu Filialen und Bargeldservices, die bei Online-Banken oft fehlen.

Was gefällt uns an FYRST?

FYRST richtet sich an Unternehmen, die digital unterwegs sind, aber nicht auf die klassische Bankinfrastruktur verzichten möchten.

Das Leistungsspektrum ist etwas breiter als bei vielen reinen Online-Banken. FYRST unterstützt unter anderem den Lastschrifteinzug bei Kunden und Überweisungen in Fremdwährungen. Eine Business-Kreditkarte gibt es auf Wunsch ebenso. Dazu kommt die bereits erwähnte Möglichkeit, Bargeld einzuzahlen.

Bei der Bedienung dominiert hingegen das Fintech-Gen: App und Online-Banking sind flott und modern, wie man das von einer Digitalbank gewohnt ist, und alle Funktionen gehen intuitiv von der Hand.

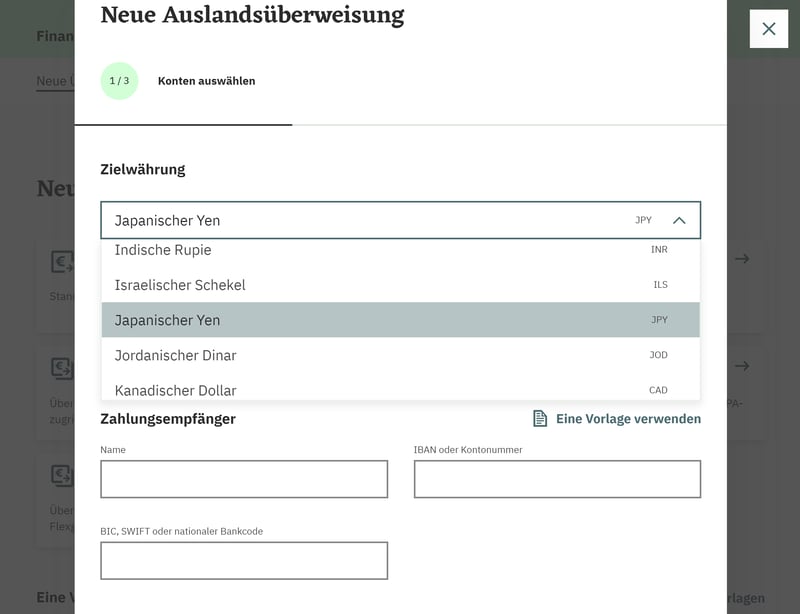

Auslandsüberweisungen sind bei FYRST kein Problem.

Was macht FYRST eine gute Wahl für UGs?

FYRST ist eine gute Option, wenn Sie ein günstiges, digitales Geschäftskonto für Ihre UG suchen, aber nicht komplett auf die Services und Vorteile einer klassischen Filialbank verzichten möchten.

Ein Account bei FYRST ist deutlich preiswerter als ein Geschäftskonto bei den Filialbank-Geschwistern Postbank oder Deutsche Bank: Die Kosten sind auf Neobank-Niveau.

Gleichzeitig profitieren Sie von den Vorteilen der Anbindung zur Deutsche Bank AG – nicht nur durch den (im Vergleich zu Neobanken) größeren Funktionsumfang, sondern auch durch die Vergabe einer Postbank-IBAN. Die könnte von manchen Kunden oder Geschäftspartnern als „seriöser“ wahrgenommen werden.

Was sind Vor- und Nachteile von FYRST?

Günstige Konditionen

FYRST ist relativ günstig. In allen Tarifen werden kostenlose Abhebungen und monatliche Freiposten unterstützt.Viele Banking-Funktionen

Von Überweisungen in Fremdwährungen bis zum Lastschrifteinzug bei Kunden: FYRST unterstützt viele Funktionen, die bei anderen Digitalbanken fehlen. Einen Kreditrahmen gibt es auch.Einzahlungen und Abhebungen im Filialnetz

Bargeldtransaktionen sind hier deutlich einfacher als bei anderen Online-Banken: Über das Netz der Cash Group und Postbank können Sie unkompliziert Geld einzahlen und abheben.

Wenige Zusatzfunktionen

Eine All-in-One-Plattform wie bei Finom finden Sie hier nicht: Auf Extras wie Rechnungs- und Buchhaltungs-Funktionen müssen Sie verzichten.Unterkonten nur gegen Aufpreis

Auch beim Umgang mit Unterkonten hinkt FYRST der Digitalbank-Konkurrenz hinterher. Es ist nur ein Unterkonto dabei, das zudem nicht sonderlich elegant eingebunden ist.Keine Teamfunktionen

Auch für Teams, die ihr Geschäftskonto gemeinsam nutzen möchten, ist FYRST weniger geeignet: Es gibt keine Teamzugänge mit individuellen Zugriffsrechten.

Qonto: Gut für Gründer

Qonto* ist eine französische Finanzmanagement-Plattform, die für kleine und mittlere Unternehmen in jeder Wachstumsphase geeignet ist. Als lizenziertes Zahlungsinstitut unter Aufsicht der Banque de France verbindet Qonto klassische Banking-Funktionen mit modernen Tools für Buchhaltung, Rechnungen und Finanzverwaltung.

Was gefällt uns an Qonto?

Qontos Stärke liegt im breiten Angebot an Zahlungsfunktionen, darunter Echtzeitüberweisungen im SEPA-Raum, internationale Transaktionen und das Lastschriftverfahren. Sie können bis zu 25 Unterkonten mit eigenen IBANs führen. Als All-in-One-Finanzplattform hat Qonto darüber hinaus auch ein paar praktische Rechnungs- und Buchhaltungsfunktionen eingebaut.

Die intuitive Bedienbarkeit, sowohl am Computer als auch auf mobilen Geräten, gepaart mit einem effizienten und hilfsbereiten Kundenservice, runden das positive Gesamtbild von Qonto ab.

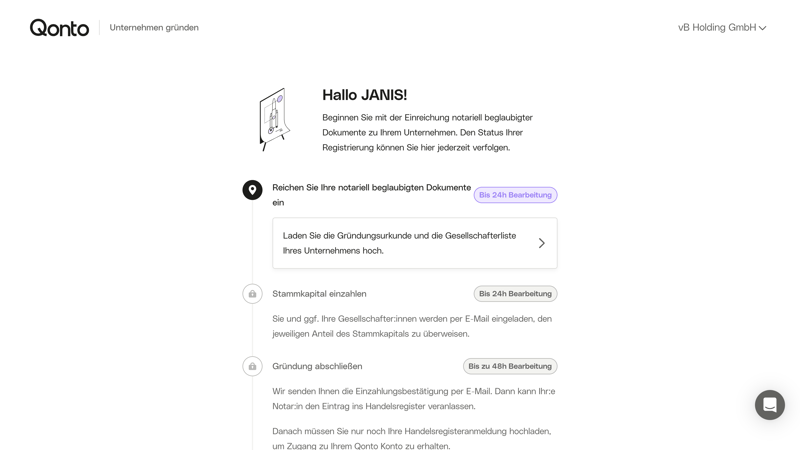

Qonto überzeugt mit einem einfachen, transparenten Prozess für Gründungen.

Was macht Qonto eine gute Wahl für UGs?

Qonto unterstützt Gründer mit einem durchdachten und transparenten Kontoeröffnungsprozess, der Sie durch alle Schritte der UG-Gründung führt – vom Einreichen der Dokumente über die Stammkapital-Einzahlung bis zum Abschluss der Gründung.

UGs mit mehreren Mitarbeitenden profitieren von der Teamverwaltung, mit der sich Ausgaben effizient managen lassen. Dazu kommt die bereits erwähnte Funktionsvielfalt, die – vor allem im Bereich der Zahlungsfunktionen – viele Neobank-Konkurrenten übertrifft.

Was sind Vor- und Nachteile von Qonto?

Großer Funktionsumfang

Qonto unterstützt alle wichtigen Zahlungsfunktionen, inklusive SEPA-Echtzeitüberweisungen, Lastschriftverfahren, Auslandsüberweisungen in Fremdwährungen, sowie Google und Apple Pay. Dazu kommen Rechnungs- und Buchhaltungs-Features sowie eine Teamverwaltung.25 Unterkonten mit eigenen IBANs

Je nach Tarif können Sie bei Qonto bis zu 25 Unterkonten führen, von denen jedes eine eigene IBAN hat, also unabhängig für ein- und ausgehende Zahlungen genutzt werden kann.Transparenter Gründungs-Prozess

Qonto unterstützt Sie mit einem transparenten Schritt-für-Schritt-Prozess bei der UG-Gründung.

Teurer als andere Online-Banken

Ein Geschäftskonto bei Qonto kostet etwas mehr als bei der digitalen Konkurrenz, egal ob Sie viele oder wenige Transaktionen im Monat durchführen.Keine Bargeldeinzahlung

Leider gibt es keine Möglichkeit, Bargeld auf ein Qonto-Konto einzuzahlen. Hier hinkt Qonto anderen Online-Banken etwas hinterher.

Vivid Money: Smartes Geschäftskonto für kleine & junge UGs

Vivid Money* ist ein Berliner FinTech, das ein modernes Geschäftskonto für Selbstständige, Freiberufler und Unternehmen bietet – auch für UGs.

Vivid arbeitet mit einer eigenen E-Money-Lizenz, darf also Konten und Karten anbieten, ist aber keine klassische Bank mit deutscher Einlagensicherung.

Was gefällt uns an Vivid Money?

Vivid Money ist eine typische Neobank – mit allen Vor- und Nachteilen, die das bringt. Die Kontoeröffnung ist schnell und 100 % digital, die App modern gestaltet und einfach zu bedienen.

Sie können beliebig viele Unterkonten, sogenannte „Pockets“, mit eigener deutscher IBAN anlegen, um Einnahmen, Ausgaben oder Steuerrücklagen sauber zu trennen. Auch Fremdwährungskonten sind möglich.

Preislich bleibt das Ganze zudem überschaubar: SEPA-Echtzeitüberweisungen sind unbegrenzt kostenlos, Unterkonten ebenfalls. Je nach Tarif gibt’s zusätzlich Zinsen auf Guthaben oder Cashback-Aktionen.

Was macht Vivid Money zu einer guten Wahl für UGs?

Vivid Money ist vor allem für kleinere UGs (und UGs in Gründung) interessant, die ihr Banking einfach, digital und kostengünstig halten möchten. Sobald das Stammkapital eingezahlt ist, können Sie das Konto direkt nutzen, ohne Wartezeiten oder Papierkram.

Dank der eingebauten Nutzerverwaltung ist Vivid Money auch für Teams interessant: Sie können Ihre Mitgründer oder Mitarbeitenden einladen und deren Zugriffsrechte individuell festlegen – etwa, wer Zahlungen freigeben darf oder nur Einsicht ins Konto bekommt.

Wenn Sie damit rechnen, dass Ihre UG regelmäßig größere Beträge auf dem Konto hat, ist Vivid Money weniger geeignet. Das FinTech unterliegt als E-Money-Institut nämlich nicht der klassischen, staatlich garantierten Einlagensicherung, die Guthaben bis 100.000 € absichert.

Das Guthaben wird zwar getrennt vom Firmenvermögen verwahrt (mehr dazu hier) und Vivid Money steht unter der Aufsicht der Finanzbehörden in Luxemburg und den Niederlanden. Trotzdem ist das Geld nicht durch den deutschen Einlagensicherungsfonds geschützt.

Was sind Vor- und Nachteile von Vivid Money?

Übersichtliches Online-Banking

Ob am Smartphone oder im Browser: Die Bedienung ist einfach und modern. Alle wichtigen Funktionen sind mit wenigen Klicks erreichbar.Unbegrenzt viele Unterkonten mit eigener IBAN

Sie können beliebig viele Unterkonten („Pockets“) anlegen – jedes mit eigener deutscher IBAN. Auch Fremdwährungskonten sind möglich.Günstige Konditionen

Vivid Money zählt zu den günstigeren Anbietern aus unserem Vergleich. Alle Tarife unterstützen unbegrenzt viele SEPA-Echtzeitüberweisungen und Unterkonten. In den Unternehmenstarifen sind auch Teammitglieder unbegrenzt kostenlos.

Keine klassische Einlagensicherung

Weil Vivid Money eine E-Money-Lizenz nutzt, greift die übliche Einlagensicherung bis 100.000 € hier nicht. Guthaben werden getrennt vom Firmenvermögen aufbewahrt, sind aber nicht durch den deutschen Einlagensicherungsfonds abgesichert.Keine Bargeldeinzahlung

Einzahlungen sind bislang nur für Privatkunden möglich. Für Geschäftskonten gibt es aktuell keine Option zur Bargeldeinzahlung.Support mit Schwächen

Wir fanden den Support recht unpersönlich und fühlten uns mit Standardantworten abgespeist. Auch in Kundenbewertungen gibt es so einige Beschwerden über lange Wartezeiten.

Commerzbank: Filialbank mit flottem Online-Banking

Sie möchten Ihr UG-Geschäftskonto doch lieber bei einer Filialbank eröffnen? Dann könnte das Angebot der Commerzbank* interessant sein: Sie kombiniert etablierte (und analoge) Bankdienstleistungen mit einer für Filialbank-Verhältnisse relativ gelungenen Online-Banking-Oberfläche.

Was gefällt uns am Geschäftskonto der Commerzbank?

Die Commerzbank überzeugt durch ein breites Spektrum an Bankdienstleistungen, verpackt in einer benutzerfreundlichen Online-Banking-Plattform. Von internationalen Überweisungen in Fremdwährungen bis zum Lastschrifteinzug bei Kunden: So ziemlich jede Zahlungsfunktion, die eine UG benötigt, wird bei der Commerzbank abgedeckt.

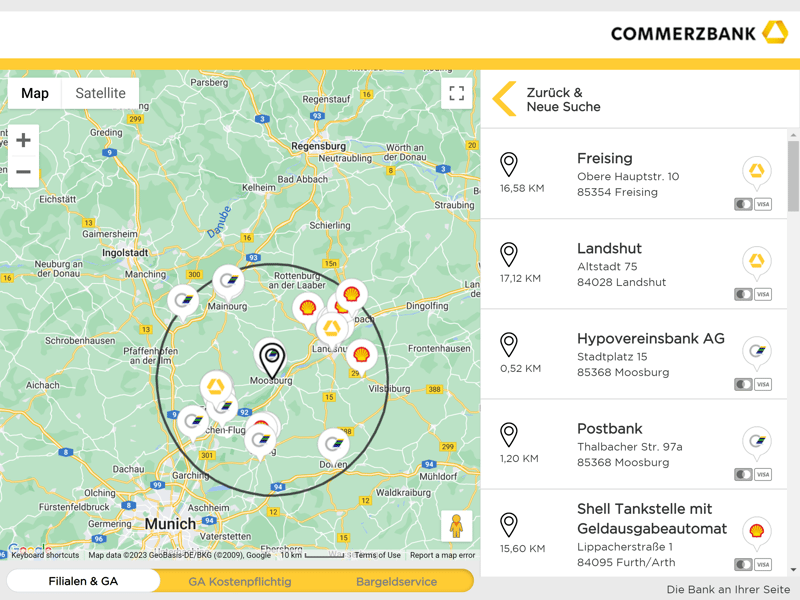

Zusätzlich profitieren Commerzbank-Kunden von einem 400 Einrichtungen starken Filialnetz und Zugang zu rund 6.000 Geldautomaten der Cash Group.

Heute hat die Commerzbank deutschlandweit ca. 400 Filialen. Leider ist die Zahl rückläufig.

Was macht die Commerzbank eine gute Wahl für GmbHs?

Die Commerzbank ist eine solide Wahl für UGs, die eine Kombination aus digitalen und traditionellen Bankdienstleistungen suchen. Ihr dichtes Filialnetz bietet zusätzlichen Komfort für Bargeldgeschäfte und eine Anlaufstelle für persönliche Beratung.

Im Gegenzug müssen Sie auf so manchen Komfort innovativer Digitalbank-Lösungen verzichten: Die Unterkonto-Verwaltung ist beispielsweise etwas komplizierter als bei Qonto & Co.

Was sind Vor- und Nachteile der Commerzbank?

400 Filialen in ganz Deutschland

Die Commerzbank verfügt über ein umfangreiches Netz an Filialen und Geldautomaten, was den physischen Zugang zu Bankdienstleistungen erleichtert und für Bargeldtransaktionen vorteilhaft ist.Viele Banking-Funktionen

Kreditkarten, Echtzeit- und Auslandsüberweisungen, Lastschrifteinzug bei Kunden: Die Commerzbank deckt so ziemlich jede wichtige Banking-Funktion ab – auch solche, die bei Digitalbanken oft fehlen.Modernes Online-Banking

Die Commerzbank bietet für Filialbank-Verhältnisse ein zeitgemäßes und benutzerfreundliches Online-Banking-Erlebnis.

Hohe Kosten

Preislich kann die Commerzbank mit den meisten Online-Banken nicht mithalten: Weil jede Ein- und Auszahlung kostet, ist das Geschäftskonto in allen Nutzungsszenarien ziemlich teuer.Enttäuschender Support

Filialen allein machen noch lange keinen guten Service. Wir waren vom Kundensupport der Commerzbank aufgrund langer Wartezeiten sogar ziemlich enttäuscht – und ein Blick in die Kundenrezensionen zeigt, dass es nicht nur uns so erging.Rückgang der Filialanzahl

Die zunehmende Schließung von Filialen könnte für UGs, die persönlichen Kontakt oder spezielle Dienstleistungen vor Ort schätzen, ein Nachteil sein.

Deutsche Bank: Preislich effizient für UGs mit vielen Buchungen

Die Deutsche Bank* ist das größte Kreditinstitut Deutschlands und – gemessen an der Bilanzsumme – noch einmal mehr als doppelt so groß wie die Commerzbank. Sie sollte also ein gutes Zuhause für die geschäftlichen Finanzen Ihrer UG sein – oder?

Was gefällt uns am Geschäftskonto der Deutschen Bank?

Die Deutsche Bank bietet ein breites Spektrum an Bankdienstleistungen, das von Echtzeit- und Auslandsüberweisungen über Bargeldeinzahlungen und Firmenlastschriften bis hin zu verschiedenen Kreditkartenoptionen reicht. Dazu kommt ein rund 400 Filialen starkes Filialnetz.

Der digitale Auftritt der Deutschen Bank kann zwar mit den Cloud-First-Plattformen der Neobanken nicht mithalten, ist aber trotzdem relativ gelungen. Dies gilt vor allem für die Smartphone-App, die geschäftliche Transaktionen durch ihr modernes, intuitives Interface auch unterwegs möglich macht.

Das Online-Banking der Deutschen Bank.

Was macht die Deutsche Bank zu einer guten Wahl für UGs?

Weil es kaum eine klassische Banking-Funktion gibt, die von der Deutschen Bank nicht abgedeckt wird, ist das Geschäftskonto der Deutschen Bank eine gute Wahl, wenn Sie Features wie Kreditkarten, Lastschriften oder Auslandsüberweisungen benötigen.

Wenn Sie viele Buchungen durchführen, ist die Deutsche Bank zudem auch preislich attraktiv, weil die Transaktionskosten im teuersten Tarif recht gering sind.

Allerdings schwächelt auch die Deutsche Bank beim Support: Wir konnten weder per Telefon, noch via E-Mail jemanden erreichen. Von einer Filialbank erwarten wir hier einfach mehr.

Was sind Vor- und Nachteile der Deutschen Bank?

Vielfältige Bankdienstleistungen

Was klassische Banking-Funktionen angeht, sollte ein Geschäftskonto bei der Deutschen Bank so ziemlich jedes Bedürfnis Ihrer UG erfüllen. Dazu kommen Extras wie der Finanzplaner, mit dem Sie Sparziele festlegen können.Günstige Konditionen bei hohem Transaktionsvolumen

Für UGs mit einem hohen Volumen an Transaktionen kann die Deutsche Bank recht attraktive Konditionen bieten, was sie unter Umständen zu einer kosteneffizienten Wahl macht.Intuitive Smartphone-App

Sie erledigen Ihre Bankgeschäfte gerne am Smartphone? Die intuitive Mobile-App der Deutschen Bank ermöglicht unkompliziertes Banking unterwegs.

Hohe Grundgebühren

Für kleinere UGs oder solche mit begrenztem Transaktionsvolumen könnte das Geschäftskonto der Deutschen Bank aufgrund höherer Grundgebühren weniger attraktiv sein.Langsamer und unzuverlässiger Support

Wir hatten im Test echte Probleme, Support-Mitarbeitende zu erreichen – sowohl telefonisch als auch per E-Mail. Möglicherweise ist eine Fahrt zur nächsten Filiale schneller...

Weitere Anbieter

Das passende Geschäftskonto für Ihre UG war in unserer Top 5 nicht dabei? Von den Banken aus unserem Vergleich unterstützen auch folgende Anbieter die UG-Rechtsform:

bunq: Verspielte Oberfläche, flexible Unterkonten

Die niederländische Online-Bank bunq* punktet mit praktischen Finanzmanagement-Funktionen wie der automatischen Sortierung eingehender Zahlungen. Sie können Ihr Vermögen auf bis zu 25 Unterkonten mit eigenen IBANs aufteilen. Im Gegensatz zu vielen anderen Online-Banken sind auch Bargeldeinzahlungen möglich.

Abstriche gibt es auch hier beim Support, die gamifizierte Benutzeroberfläche ist zudem Geschmackssache – für uns wirkt sie etwas zu verspielt und unprofessionell, besonders für das Geschäftskonto einer Kapitalgesellschaft.

Holvi: Geschäftskonto mit Buchhaltung

Holvi* ist eine Digitalbank aus Finnland, die mit einem benutzerfreundlichen Interface und praktischen Rechnungs- und Buchhaltungs-Features punktet.

In jedem Tarif sind 500 Gratis-Überweisungen enthalten, doch aufgrund der hohen Abo-Kosten und volumenabhängigen Gebühren ist Holvi in den meisten Nutzungsszenarien trotzdem recht teuer. Zudem fehlen ein paar grundlegende Features, z. B. Auslands- und Echtzeitüberweisungen, Unterkonten und die Bargeldeinzahlung.

Postbank: Filialbank mit solider Infrastruktur

Wenn Sie für Ihre UG ein Konto bei einer bekannten Filialbank suchen, ist natürlich auch die Postbank eine Option. Hier profitieren Sie von der Infrastruktur einer Traditionsbank und Zugriff auf alle klassischen Finanz-Services, inklusive Bargeldeinzahlungen.

Sonderlich modern ist die Postbank aber nicht: Auf integrierte Unterkonten, virtuelle Karten oder elegante Finanz-Dashboards müssen Sie beispielsweise verzichten.

Kontist: Automatische Steuerberechnung

Kontist* bietet ein paar praktische Automatisierungen. Für jeden Euro, der auf Ihrem Geschäftskonto eingeht, wird automatisch die Steuer berechnet, was Ihnen dabei hilft, ausreichend Rücklagen für Steuerzahlungen zu bilden. Leider mangelt es ansonsten bei der Grundausstattung: Überweisungen in Fremdwährungen und Bargeldeinzahlungen werden etwa nicht unterstützt.

Wise: Gut als Zweitkonto für internationale UGs

Wise* eignet sich gut als Ergänzung, wenn Ihre UG regelmäßig in andere Währungen überweist oder mit internationalen Kund:innen arbeitet. Das Konto unterstützt zahlreiche Währungen, bietet faire Wechselkurse und eine sehr einfache Abwicklung.

Als Hauptkonto für den Alltag ist Wise aber nur eingeschränkt zu empfehlen: Es gibt keine deutsche IBAN und kaum Extra-Funktionen, wie sie anderen Online-Banken bieten.

Revolut: Multi-Währungs-Konto mit vielen Funktionen

Revolut* bietet ein internationales Geschäftskonto mit vielen Zusatzfunktionen. Nicht nur Rechnungs- und Buchhaltungsfunktionen sind integriert, Sie können sogar Kryptowährungen handeln. Das Interface wirkt dadurch allerdings ziemlich überladen, der Support ist ausbaufähig und die Abo-Modelle sind vergleichsweise teuer.

Ist ein Geschäftskonto für UGs Pflicht?

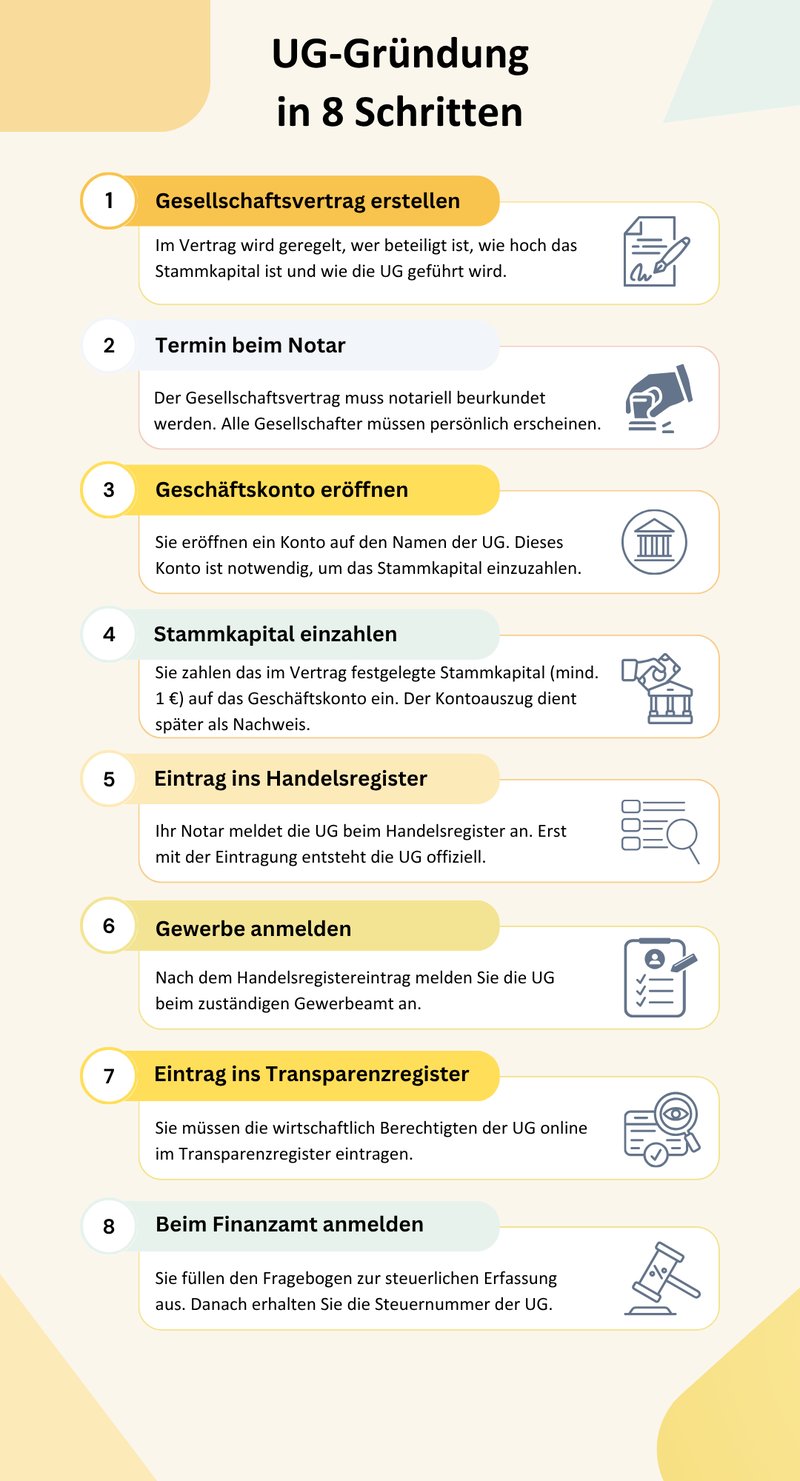

Ja: Wenn Sie eine UG gründen, sind Sie verpflichtet, ein Geschäftskonto auf den Namen der UG zu eröffnen. Auf dieses Konto müssen Sie das gesamte Stammkapital einzahlen – selbst wenn es nur ein Euro ist. Erst wenn die Einzahlung erfolgt ist und dem Notar ein Nachweis darüber vorliegt, kann dieser die Eintragung ins Handelsregister veranlassen.

Ein Geschäftskonto ist ein notwendiger Schritt bei der UG-Gründung.

Alles Wichtige zur UG – von den Voraussetzungen über die Gründung bis zu Ihren Pflichten danach – lesen Sie hier:

Fazit

Welches Geschäftskonto ist am besten für Ihre UG geeignet? Das kommt darauf an: Legen Sie großen Wert auf modernes Online-Banking und Finanzmanagement-Funktionen wie Unterkonten und eine automatische Einkommensverteilung? In diesem Fall könnte eine moderne Digitalbank wie Finom, FYRST oder Qonto die beste Option sein.

Bevorzugen Sie hingegen ein dichtes Filialnetz und ein breites Spektrum an Bankdienstleistungen? Dann sind Sie bei traditionellen Banken wie der Commerzbank oder der Deutschen Bank vermutlich besser aufgehoben.

In unserem großen Geschäftskonto-Vergleich finden Sie umfangreiche Reviews von 13 Anbietern – und einen praktischen Preisrechner, der Ihnen dabei hilft, das ideale Konto für Ihre UG zu finden.

Häufig gestellte Fragen

Ja, für eine UG ist ein Geschäftskonto gesetzlich vorgeschrieben, weil es sich um eine Kapitalgesellschaft handelt. Sie sind somit dazu verpflichtet, das Stammkapital Ihrer UG auf ein gesondertes Geschäftskonto einzuzahlen. Für Einzelunternehmer, Freelancer und Personengesellschaften gibt es hingegen keine Geschäftskonto-Pflicht.

Für UGs und andere Kapitalgesellschaften kommt ein normales Girokonto nicht als Geschäftskonto infrage, weil diese Rechtsformen zum Führen eines dedizierten Geschäftskontos gesetzlich verpflichtet sind. Solo-Selbstständige und Personengesellschaften können unter Umständen auch ein normales Konto verwenden, sofern der Anbieter dessen Nutzung für geschäftliche Zwecke gestattet.

Die Kosten für ein UG-Geschäftskonto sind von vielen Faktoren abhängig, wie z. B. der Anzahl der monatlichen Transaktionen und Bargeldeinzahlungen. Wenn Sie nur wenige Buchungen vornehmen, sind bei den von uns getesteten Anbietern monatliche Kosten von etwa 10–30 € die Norm, bei vielen Buchungen liegen die Monatskosten bei 100–250 €.