Rechtsformen für Unternehmen: Welche ist die Richtige?

Wenn Sie sich selbstständig machen, müssen Sie sich zunächst für eine Rechtsform entscheiden. Sie gibt Ihrer Tätigkeit einen rechtlichen Rahmen und hat einige Auswirkungen auf grundlegende Fragen rund um Ihr Business. Doch welche Rechtsformen gibt es überhaupt – und welche ist die beste für Ihr Vorhaben?

Wir stellen die in Deutschland üblichen Rechtsformen vor und erklären die wichtigsten Unterschiede, Vorteile und Nachteile. So finden Sie heraus, welche Rechtsform am besten zu Ihrer Gründung passt.

Die Rechtsform bestimmt den rechtlichen Rahmen Ihres Unternehmens. Sie beeinflusst unter anderem die Haftung, welche Steuern Sie zahlen, wie viel Bürokratie auf Sie zukommt und wie Ihr Unternehmen wahrgenommen wird.

In Deutschland gibt es drei Hauptgruppen: Einzelunternehmen (z. B. Freiberufler, e.K.), Personengesellschaften (z. B. GbR, OHG, KG) und Kapitalgesellschaften (z. B. GmbH, UG).

Einzelunternehmen sind ideal für Solo-Gründer. Die Gründung ist relativ unbürokratisch, Stammkapital ist nicht nötig. Dafür haben Sie kein „richtiges“ Unternehmen – und haften privat.

Personengesellschaften eignen sich für kleinere Teams und einfache Projekte. Sie erfordern kein Stammkapital, haben aber nicht die Außenwirkung einer Kapitalgesellschaft (und auch keinen Haftungsschutz).

Kapitalgesellschaften schützen Ihr Privatvermögen und bieten mehr unternehmerische Struktur und Flexibilität. Dafür sind Gründung und Betrieb deutlich aufwendiger – und Stammkapital ist auch erforderlich.

Was ist eine Rechtsform?

Die Rechtsform (gleichbedeutend mit der „Unternehmensform“) legt fest, in welcher rechtlichen Struktur Sie ein Unternehmen führen. Sie bestimmt unter anderem, wie das Unternehmen organisiert ist, wie viel Startkapital Sie benötigen und welche Pflichten gegenüber dem Finanzamt oder anderen Behörden gelten.

Welche Rechtsformen infrage kommen, hängt vom Land ab, in dem Sie Ihr Unternehmen gründen. In Deutschland gelten andere Regeln als etwa in Großbritannien oder den USA – auch wenn manche Unternehmensformen länderübergreifend bekannt oder ähnlich aufgebaut sind.

Wenn Sie sich in Deutschland selbstständig machen, müssen Sie sich also für eine der hierzulande verfügbaren Rechtsformen entscheiden.

Warum ist die Wahl der Rechtsform so wichtig?

Die Rechtsform hat Einfluss auf viele wichtige Aspekte Ihres Unternehmens: Wie viel Startkapital Sie benötigen, ob Sie privat haften, wie viel Bürokratie auf Sie zukommt, welche Steuern Sie zahlen und vieles mehr. Sie wirkt sich auch darauf aus, wie Ihr Unternehmen von außen wahrgenommen wird.

Die Rechtsform wirkt sich vor allem auf folgende Aspekte aus:

Anzahl der Gründer

Einige Rechtsformen eignen sich am besten für Einzelgründer, andere sind für Teams gedacht. Manche Rechtsformen erfordern zudem mindestens zwei Gesellschafter, können also nicht allein gegründet werden.Höhe des Startkapitals

Nicht jede Rechtsform erfordert Stammkapital. Für eine GmbH brauchen Sie zum Beispiel mindestens 25.000 € Stammkapital, bei einer UG reicht schon ein Euro. Ein Einzelunternehmen geht komplett ohne.Persönliche Haftung der Gesellschafter

Die Rechtsform bestimmt auch, wie stark Ihre Person und Ihr Unternehmen voneinander getrennt sind. Das entscheidet darüber, ob Sie nur mit dem Firmenvermögen haften – oder auch mit Ihrem Privatvermögen.Steuerliche Behandlung

Je nach Rechtsform gelten unterschiedliche Steuerarten. Einzelunternehmen zahlen beispielsweise Einkommensteuer, Kapitalgesellschaften hingegen Körperschaftsteuer. Gewerbesteuer fällt bei fast allen Rechtsformen an – mit Ausnahme von Freiberuflern.Bürokratischer Aufwand

Von der Gründung bis zur Buchhaltung: Aufwand, Papierkram und rechtliche Pflichten sind je nach Rechtsform sehr unterschiedlich. Eine GmbH erfordert etwa deutlich mehr Formalitäten als ein Einzelunternehmen.Außenwirkung

Die Rechtsform kann Einfluss darauf haben, wie professionell Ihr Unternehmen wahrgenommen wird. Investoren, Banken oder potenzielle Geschäftspartner bevorzugen etwa häufig Kapitalgesellschaften wie die GmbH.

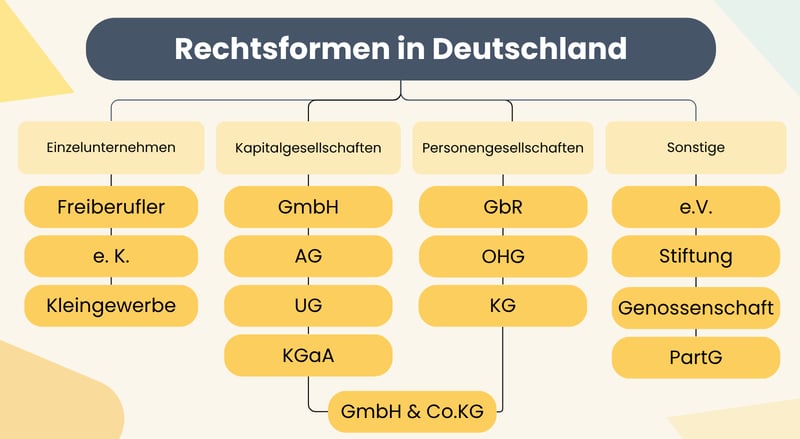

Überblick: Welche Rechtsformen gibt es?

Ganz grundsätzlich unterscheidet man in Deutschland zwischen drei Gruppen von Rechtsformen:

- 1.

Einzelunternehmen: Wenn Sie sich allein selbstständig machen – ob als Freiberufler oder Kleingewerbetreibender – gründen Sie in der Regel ein Einzelunternehmen. Ein solches ist unkompliziert, günstig und schnell gestartet, aber eben kein „richtiges“ Unternehmen. Es ist untrennbar mit Ihrer Person verbunden und bietet etwa keinen Haftungsschutz.

- 2.

Personengesellschaften: Wenn Sie sich zu zweit oder mit mehreren Gründern für ein kleineres Projekt zusammentun, können Sie eine Personengesellschaft gründen. Die Einstiegshürden sind gering, allerdings haften alle Beteiligten persönlich – auch für Fehler der anderen.

- 3.

Kapitalgesellschaften wie die GmbH oder UG sind eigenständige Unternehmen mit klarer Trennung zwischen Firma und Privatperson. Die Gründung ist etwas aufwendiger, erfordert Startkapital und bestimmte Formalitäten. Dafür haften Sie in der Regel nicht privat: Nur das Gesellschaftsvermögen steht im Risiko.

Dann gibt es noch ein paar Sonderformen wie Vereine, Genossenschaften oder Stiftungen. Hier sind die in Deutschland gängigen Rechtsformen in der Übersicht:

Diese Rechtsformen sind in Deutschland relevant.

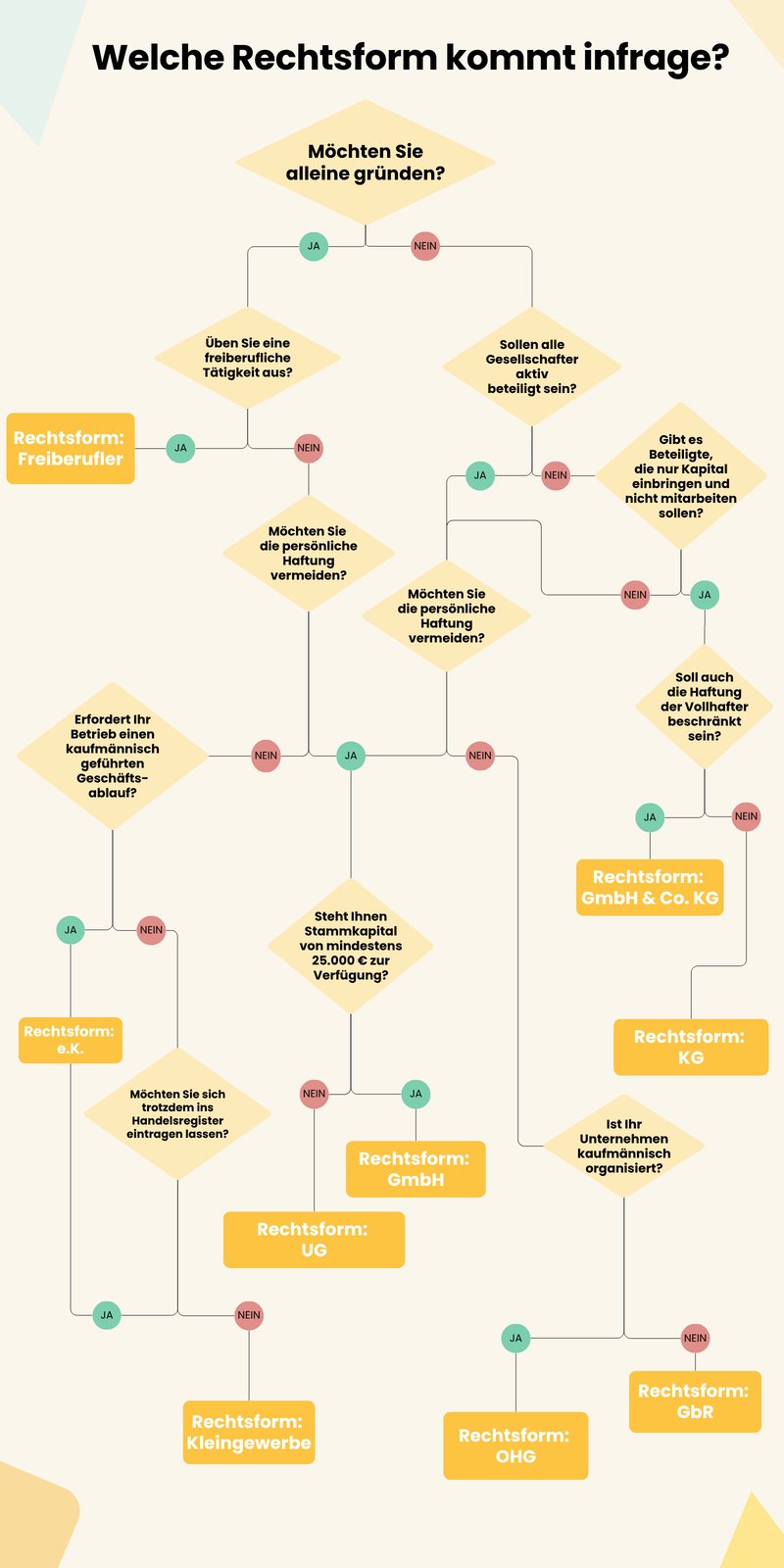

Schnell-Check: Welche Rechtsform kommt infrage?

Wenn Sie einige zentrale Fragen bereits für sich geklärt haben, können Sie einige Rechtsformen schnell ausschließen oder in die nähere Auswahl nehmen. Unser Entscheidungs-Baum zeigt Ihnen, welche Rechtsform grundsätzlich zu Ihrem Vorhaben passen könnte:

Welche Rechtsform kommt für Sie infrage?

Sehen wir uns die einzelnen Rechtsformen und ihre Vor- und Nachteile nun genauer an.

Einzelunternehmen

„Einzelunternehmen“ ist ein Oberbegriff für selbstständige Personen, die ein Unternehmen allein betreiben. Wenn Sie allein starten und keine Kapitalgesellschaft gründen möchten, stehen Ihnen in Deutschland vor allem drei Optionen offen:

Sie können (1) eine freiberufliche Tätigkeit ausüben, (2) ein Kleingewerbe anmelden oder (3) sich als eingetragener Kaufmann bzw. eingetragene Kauffrau (e.K.) ins Handelsregister eintragen lassen.

Freiberufler

Freiberufler sind eine Untergruppe von Einzelunternehmern, die selbstständig arbeiten, ohne ein Gewerbe anmelden zu müssen. Voraussetzung ist, dass es sich bei ihrer Tätigkeit um einen anerkannten freien Beruf handelt. Man spricht dabei auch von sogenannten „Katalogberufen“.

Die Liste dieser Berufe steht im Einkommensteuergesetz (§ 18 EStG). Sie umfasst:

„selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeiten“

„die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe“

Das Finanzamt erkennt unter Umständen also auch „ähnliche Berufe“ an, wenn diese inhaltlich vergleichbar sind. Die Einstufung erfolgt im Einzelfall.

Wie wird man Freiberufler?

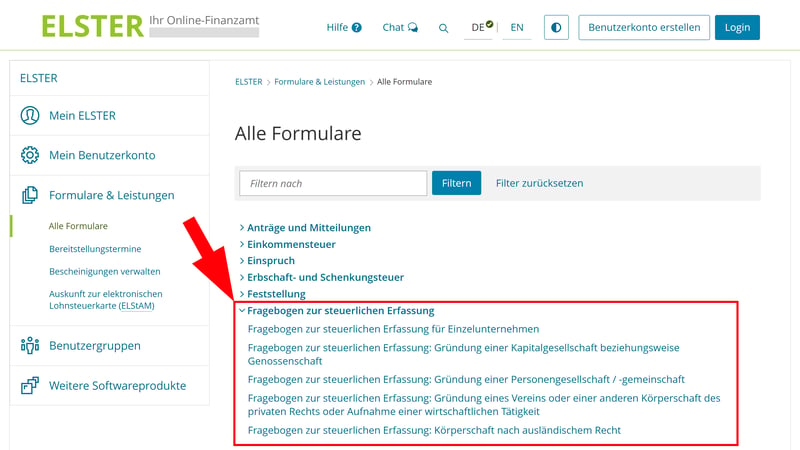

Für Freiberufler gibt es keinen strengen Gründungsprozess. Es reicht, wenn Sie Ihre Tätigkeit direkt beim Finanzamt anmelden. Das geht über den Fragebogen zur steuerlichen Erfassung, den Sie im ELSTER-Portal direkt online aufrufen, ausfüllen und abschicken können.

In diesem Formular geben Sie an, welche freiberufliche Tätigkeit Sie ausüben möchten und welche Einkünfte Sie erwarten.

Sie melden Ihre freiberufliche Tätigkeit mit dem Fragebogen zur steuerlichen Erfassung an.

Sobald das Finanzamt Ihre Angaben geprüft hat, erhalten Sie eine Steuernummer für Ihre freiberufliche Tätigkeit. Damit dürfen Sie offiziell Rechnungen schreiben und Ihre Arbeit aufnehmen.

Eine detaillierte Ausfüllhilfe für den Fragebogen zur steuerlichen Erfassung finden Sie hier:

Was sind Vor- und Nachteile der Arbeit als Freiberufler?

Einfache Gründung

Sie müssen nicht zum Notar oder ins Handelsregister. Es reicht, wenn Sie Ihre Tätigkeit beim Finanzamt anmelden und eine Steuernummer beantragen.Einfache Buchhaltung

Eine Bilanzierung ist nicht notwendig: Meist genügt eine einfache Einnahmen-Überschuss-Rechnung (EÜR).Keine Gewerbesteuer

Freiberufler zahlen keine Gewerbesteuer, sondern nur Einkommensteuer und gegebenenfalls Umsatzsteuer.Hohe Flexibilität und Agilität

Als Freiberufler bleiben Sie unabhängig. Sie entscheiden allein, wie Sie arbeiten, welche Aufträge Sie annehmen und wie Sie Ihr Geschäft gestalten – ohne Vorgaben durch Gesellschafter oder fixe Strukturen.

Keine Haftungsbegrenzung

Wie bei anderen Einzelunternehmen haften Sie mit Ihrem gesamten Privatvermögen für Schulden und rechtliche Ansprüche.Keine Außenwirkung eines Unternehmens

Als Freelancer treten Sie nicht als „richtiges“ Unternehmen auf. Für größere Geschäftskunden kommen Sie damit möglicherweise gar nicht für Aufträge infrage.Begrenztes Wachstumspotenzial

Wenn Ihr Geschäft stark wächst, stoßen Sie mit der freiberuflichen Struktur schnell an rechtliche und organisatorische Grenzen.

e.K. (Eingetragene Kaufleute)

Die Rechtsform e.K. („Eingetragene:r Kaufmann/-frau“) beschreibt Einzelunternehmer, die im Handelsregister eingetragen sind. Grundsätzlich besteht diese Pflicht für alle Kaufleute – mit Ausnahme von Kleingewerbetreibenden, die sich aber freiwillig eintragen lassen können.

Ob Sie überhaupt als „Kaufmann oder -frau“ gelten, ist im Handelsgesetzbuch (§ 1 HGB) geregelt. Darin heißt es: „Kaufmann im Sinne dieses Gesetzbuchs ist, wer ein Handelsgewerbe betreibt.“ Ein Handelsgewerbe wiederum ist „jeder Gewerbebetrieb, es sei denn, dass das Unternehmen nach Art oder Umfang keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.“

Klingt kompliziert und etwas schwammig - und tatsächlich ist die Abgrenzung in der Praxis nicht immer eindeutig. Ab wann genau ein Handelsgewerbe vorliegt, ist nämlich gesetzlich nicht streng definiert. Es gibt jedoch gewisse Kriterien, die dabei helfen können, einzuschätzen, ob eine Eintragung ins Handelsregister verpflichtend ist (Ist-Kaufleute) oder freiwillig erfolgen kann (Kann-Kaufleute).

Das Handelsgesetzbuch unterscheidet zwei Fälle:

Ist-Kaufleute müssen sich ins Handelsregister eintragen lassen, weil ihr Gewerbebetrieb nach Art und Umfang einen kaufmännisch eingerichteten Geschäftsbetrieb erfordert.

Kann-Kaufleute betreiben zwar ein Gewerbe, erfüllen aber diese Voraussetzungen nicht. Sie sind nicht eintragungspflichtig, können sich aber freiwillig als e.K. ins Handelsregister eintragen lassen.

Ob ein Unternehmen als Handelsgewerbe gilt, hängt vom Einzelfall ab. Typische Kriterien, die für eine Eintragung sprechen, sind laut IHK Saarland:

eine große Anzahl an Produkten oder Dienstleistungen

mehr als 100 Geschäftsvorgänge pro Jahr

mehrere Lieferanten und Kunden

mehrere Mitarbeitende

größere Lagerhaltung, mehrere Standorte

umfangreiche Werbung oder überregionale Tätigkeit

Umsatz über 250.000 € (v. a. im Einzelhandel)

Betriebsvermögen über 100.000 €

doppelte Buchführung oder Lohnbuchhaltung

Je mehr dieser Merkmale zutreffen, desto wahrscheinlicher liegt ein Handelsgewerbe vor – und damit die Pflicht zur Eintragung als e.K.

Wie wird man e.K.?

Die Gründung für eingetragene Kaufleute ist formeller als bei Freiberuflern, aber dennoch recht unkompliziert. Der zentrale Schritt ist der Eintrag ins Handelsregister, für den Sie einen Notartermin benötigen. Ihr Notar reicht dann Ihre Anmeldung beim Amtsgericht ein. Erst nach der Eintragung dürfen Sie den Zusatz „e.K.“ führen.

Anschließend melden Sie Ihr Gewerbe beim Gewerbeamt an und füllen – wie auch bei jeder anderen Gründung – den Fragebogen zur steuerlichen Erfassung vom Finanzamt aus.

Was sind Vor- und Nachteile der Rechtsform e.K.?

Einfache Gründung

Für die Handelsregisteranmeldung ist ein Besuch beim Notar nötig, doch davon abgesehen bleiben die Formalitäten überschaubar. Stammkapital ist nicht erforderlich.Repräsentativer Firmenauftritt

Mit der Eintragung erhalten Sie das Recht, einen geschützten Firmennamen zu führen. Der Zusatz „e.K.“ wirkt professionell und kann bei Banken, Geschäftspartnern oder Kunden das Vertrauen stärken.Eigener Firmenname

Sie können unter einem Firmennamen auftreten, solange der Zusatz „e.K.“ enthalten ist. Freiberufler und Kleingewerbetreibende, die nicht im Handelsregister eingetragen sind, können das nicht.

Keine Haftungsbegrenzung

Auch als e.K. haften Sie unbeschränkt – mit Ihrem gesamten Geschäfts- und Privatvermögen.Pflicht zur Bilanzierung

Die EÜR genügt hier nicht: Sie müssen bilanzieren und einen Jahresabschluss erstellen.Wenig Spielraum bei der Finanzierung

Als Einzelunternehmer können Sie keine Anteile verkaufen oder Gesellschafter aufnehmen. Das kann die Finanzierung größerer Vorhaben erschweren.

Kleingewerbe

Ein Kleingewerbe ist keine eigene Rechtsform, sondern ein Begriff aus dem Handels- und Steuerrecht. Er beschreibt Einzelunternehmen (oder GbRs), die kein Handelsgewerbe im Sinne des HGB betreiben – also keinen kaufmännisch eingerichteten Geschäftsbetrieb benötigen – und sich daher nicht ins Handelsregister eintragen lassen müssen.

Wer also nicht zu den Freiberuflern gehört und auch nicht die Voraussetzungen für eine Eintragung als e.K. erfüllt, startet in der Regel mit einem Kleingewerbe. Typisch sind z. B. handwerkliche Tätigkeiten, Online-Shops, kleine Dienstleistungsbetriebe oder Verkaufsstände.

Die Begriffe „Kleingewerbe“ und „Kleinunternehmer“ werden oft verwechselt, haben aber nichts miteinander zu tun.

„Kleinunternehmer“ ist ein Begriff aus dem Umsatzsteuerrecht (§ 19 UStG). Es handelt sich um eine steuerliche Sonderregelung, die Gründer entlasten soll. Wer sie nutzt, muss keine Umsatzsteuer auf Rechnungen ausweisen oder ans Finanzamt abführen, darf im Gegenzug aber auch keine Vorsteuer abziehen.

Entscheidend ist der Umsatz: Um Kleinunternehmer zu bleiben, dürfen Ihre Umsätze im Vorjahr 25.000 € nicht überschritten haben und im laufenden Jahr voraussichtlich 100.000 € nicht übersteigen.

👉 Wer ein Kleingewerbe führt, kann also die Kleinunternehmerregelung nutzen – muss es aber nicht. Und nicht jeder Kleinunternehmer betreibt automatisch ein Kleingewerbe.

Wie gründet man ein Kleingewerbe?

Die Gründung ist unkompliziert: Sie müssen lediglich ein Gewerbe beim zuständigen Gewerbeamt anmelden. Die Anmeldung kostet je nach Gemeinde meist zwischen 20 und 60 €. Dann füllen Sie wie gewohnt den Fragebogen zur steuerlichen Erfassung aus.

Ein Handelsregistereintrag ist nicht nötig. Auch eine notarielle Beglaubigung benötigen Sie nicht.

Was sind Vor- und Nachteile eines Kleingewerbes?

Einfache und günstige Gründung

Die Anmeldung beim Gewerbeamt dauert oft nur wenige Minuten und erfordert weder notarielle Unterstützung noch einen Eintrag ins Handelsregister. Stammkapital ist nicht erforderlich.Einfache Buchführung

Solange Sie unter den steuerlichen Schwellenwerten bleiben, reicht eine einfache Einnahmen-Überschuss-Rechnung (EÜR) aus.Steuerliche Vorteile bei Kleinunternehmerregelung

Wenn Ihr Umsatz im ersten Jahr unter 25.000 € bleibt und im Folgejahr 100.000 € nicht überschreitet, können Sie die Kleinunternehmerregelung nutzen und sind von der Umsatzsteuer befreit.

Keine Haftungsbegrenzung

Wie bei allen Einzelunternehmen haften Sie auch als Kleingewerbe mit Ihrem Privatvermögen.Eingeschränkte Außenwirkung

Als Kleingewerbe ohne Handelsregistereintrag treten Sie nicht wie ein „richtiges“ Unternehmen auf. Sie firmieren unter Ihrem Vor- und Nachnamen.Wachstumsgrenze

Sobald Ihr Unternehmen wächst und Sie die Umsatz- und Gewinngrenzen überschreiten, können Sie zur Eintragung ins Handelsregister verpflichtet werden (dann werden Sie zum e.K. oder, bei GbRs, zur OHG).

Personengesellschaften

„Personengesellschaft“ ist ein Oberbegriff für Unternehmensformen, bei denen sich mindestens zwei Personen zusammenschließen, um gemeinsam ein Geschäft zu betreiben. Anders als bei den Kapitalgesellschaften (mehr dazu gleich) steht hier nicht das Kapital im Mittelpunkt, sondern die persönliche Mitarbeit und Haftung der Gesellschafter.

GbR (Gesellschaft bürgerlichen Rechts)

Die GbR ist die einfachste Form der Personengesellschaft in Deutschland. Sie entsteht, wenn sich mindestens zwei Personen zusammenschließen, um gemeinsam ein Ziel zu verfolgen – etwa ein Gewerbe zu betreiben oder zusammen freiberuflich zu arbeiten. Dabei spielt es keine Rolle, ob es sich um ein langfristiges Unternehmen oder ein kurzfristiges Projekt handelt.

Rechtlich gesehen ist die GbR keine eigenständige juristische Person, sondern ein Zusammenschluss von natürlichen Personen. Die gesetzliche Grundlage findet sich in den §§ 705 ff. BGB.

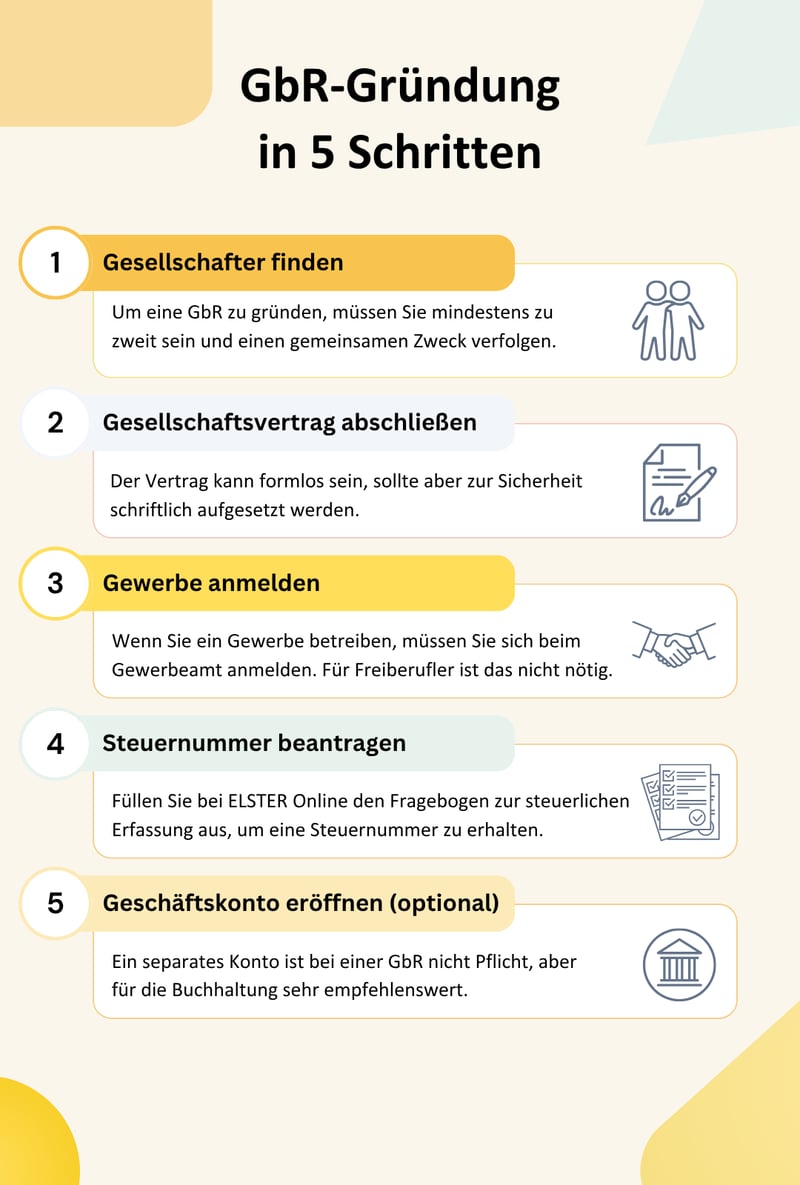

Wie gründet man eine GbR?

Die Gründung einer GbR ist ziemlich unkompliziert und unbürokratisch. Sie müssen weder zwingend zum Notar, noch benötigen Sie Stammkapital oder einen Eintrag ins Handelsregister. Grundsätzlich reicht es, dass sich mindestens zwei geschäftsfähige Personen auf ein gemeinsames Ziel einigen. Damit gilt die GbR rechtlich bereits als gegründet.

Ein schriftlicher Gesellschaftsvertrag ist zwar nicht vorgeschrieben, aber sehr zu empfehlen. Darin können Sie wichtige Punkte regeln – wer welche Aufgaben übernimmt, wie Gewinne verteilt werden oder was passiert, wenn jemand aussteigen will. So vermeiden Sie spätere Konflikte und schaffen von Anfang an klare Rahmenbedingungen und Verhältnisse.

Anschließend melden Sie die GbR mit dem Fragebogen zur steuerlichen Erfassung beim Finanzamt an. Falls Sie ein Gewerbe betreiben, müssen Sie zusätzlich zum Gewerbeamt. Freiberufliche GbRs kommen hingegen ohne Gewerbeanmeldung aus. In vielen Fällen ist Ihre GbR damit schon innerhalb weniger Tage startklar.

Diese Schritte sind für die GbR-Gründung am wichtigsten.

Eine detaillierte Schritt-für-Schritt-Anleitung zur GbR-Gründung finden Sie hier:

Was sind Vor- und Nachteile einer GbR?

Einfache Gründung

Für die Gründung einer GbR ist kein Notar und kein Stammkapital notwendig. Es reicht ein gemeinsamer Zweck und eine mündliche oder schriftliche Vereinbarung (ein schriftlicher Gesellschaftsvertrag ist dringend empfohlen).Kaum Kostenaufwand

Im Gegensatz zu Kapitalgesellschaften ist kein Stammkapital erforderlich; auch die Kosten für die Gründung und den Betrieb sind unwesentlich.Keine Eintragung ins Handelsregister

Die GbR muss nicht ins Handelsregister eingetragen werden. Sie gilt als nicht-kaufmännische Gesellschaft und tritt unter den Namen der Gesellschafter auf (z. B. „Müller & Schmidt GbR“). Erst wenn der Geschäftsbetrieb bestimmte Schwellen überschreitet, wird aus der GbR automatisch eine OHG.Einfache Buchhaltung

Solange kein Handelsgewerbe betrieben wird, genügt der GbR eine einfache Einnahmen-Überschuss-Rechnung (EÜR). Eine doppelte Buchführung ist nicht erforderlich.

Persönliche Haftung

Alle Gesellschafter haften persönlich, unbeschränkt und gesamtschuldnerisch. Das heißt: Als Gründer einer GbR haften Sie nicht nur für eigene Fehler, sondern auch für die Ihrer Mitgründer, und das auch mit Ihrem Privatvermögen.Geringere Außenwirkung

Die GbR wirkt nach außen weniger professionell als eine GmbH. Sie hat keinen einheitlichen Firmennamen und einen weniger guten Ruf bei Banken oder Geschäftspartnern.Keine klare Rollenverteilung

Alle Gesellschafter einer GbR sind grundsätzlich gleichberechtigt. Ohne einen Gesellschaftsvertrag, der klare Regeln schafft, kann das schnell zu Missverständnissen oder Streitigkeiten führen.Mangelnde Skalierbarkeit

Die GbR ist nicht wirklich dafür gemacht, mit Ihrem Unternehmen mitzuwachsen. Die Aufnahme neuer Gesellschafter oder der Verkauf von Anteilen sind komplizierter als etwa bei der GmbH. Auch der Einstieg von Investoren ist dadurch problematisch.

OHG (Offene Handelsgesellschaft)

Die OHG ist eine Personengesellschaft für den Betrieb eines Handelsgewerbes. Hier schließen sich zwei oder mehr Personen zusammen, um gemeinsam ein Geschäft zu führen. Die OHG funktioniert also ähnlich wie die GbR, ist aber für etwas größere Vorhaben gedacht. Zudem muss ein Gewerbebetrieb vorliegen: Freiberufler können sich also zu einer GbR, aber nicht zu einer OHG zusammenschließen.

Im Gegensatz zur GbR muss die OHG ins Handelsregister eingetragen werden und unterliegt dem Handelsgesetzbuch (HGB). Grundsätzlich ist die Gründung etwas aufwendiger und die Buchführungspflichten sind strenger. Die Bilanzierung ist hier beispielsweise Pflicht.

Dafür bietet die OHG mehr Möglichkeiten. Sie kann selbst Verträge abschließen und rechtlich als Unternehmen auftreten. Auch die Kapitalbeschaffung ist einfacher, weil Sie etwa neue Gesellschafter mit unterschiedlichen Einlagen oder Aufgaben oder sogar stille Teilhaber aufnehmen können.

Wie gründet man eine OHG?

Für die Gründung braucht es mindestens zwei geschäftsfähige Personen, die gemeinsam ein Handelsgewerbe führen wollen. Grundlage ist ein Gesellschaftsvertrag – der kann auch mündlich geschlossen werden, sollte aber schriftlich festgehalten werden, damit Sie alle Regeln schwarz auf weiß haben.

Dann folgen drei wichtige Schritte:

- 1.

Gewerbeanmeldung: Sie müssen das gemeinsame Gewerbe beim zuständigen Gewerbeamt anmelden. Das ist – je nach Kommune – persönlich, schriftlich oder online möglich.

- 2.

Eintragung ins Handelsregister: Ohne diesen Eintrag gilt die OHG rechtlich nicht als gegründet. Die Anmeldung erfolgt über einen Notar und wird beim zuständigen Amtsgericht (Registergericht) eingetragen.

- 3.

Meldung beim Finanzamt: Sie müssen dem Finanzamt Bescheid geben, indem Sie den Fragebogen zur steuerlichen Erfassung ausfüllen.

Was sind Vor- und Nachteile einer OHG?

Kein Mindestkapital nötig

Wie bei der GbR gibt es keine Vorschrift für ein Stammkapital. Sie können als Gesellschafter selbst bestimmen, wie viel Geld Sie einbringen möchten.Flexibel in Führung und Gestaltung

Sie können den Gesellschaftsvertrag frei gestalten. Wer was entscheidet oder einbringt, bestimmen die Gesellschafter selbst.Gleichberechtigte Mitbestimmung

Alle Gesellschafter haben in der Regel ein Mitspracherecht und dürfen die OHG allein vertreten. Das erleichtert Entscheidungen im Tagesgeschäft.Mehr Spielraum bei der Finanzierung

Im Vergleich zur GbR können Sie bei der OHG leichter neue Gesellschafter aufnehmen oder stille Teilhaber beteiligen. Das erleichtert es, zusätzliches Kapital ins Unternehmen zu holen

Persönliche Haftung

Alle Gesellschafter haften mit ihrem gesamten Privatvermögen, auch für Fehler der anderen. Für risikoreichere Vorhaben ist die OHG deshalb weniger interessant.Höherer Verwaltungsaufwand

Im Vergleich zur GbR sind Gründung, Buchführung und Steuerpflichten aufwendiger. Sie müssen die OHG ins Handelsregister eintragen lassen; eine Bilanz ist Pflicht.Einzelvertretungsmacht erfordert Vertrauen

Jeder Gesellschafter kann die OHG allein nach außen vertreten. Das setzt ein hohes Maß an Vertrauen und klare interne Absprachen voraus.Weniger attraktiv für Investoren

Die OHG bietet zwar mehr Möglichkeiten zur Finanzierung als die GbR, ist aber weniger flexibel als eine Kapitalgesellschaft. Anteile lassen sich nicht so einfach verkaufen, und die persönliche Haftung kann potenzielle Investoren abschrecken.

KG (Kommanditgesellschaft)

Einer der größten Nachteile von Personengesellschaften ist die persönliche Haftung: Alle Gesellschafter einer GbR oder OHG haften mit ihrem Privatvermögen. Die KG liefert hier einen Kompromiss: Sie bietet eine Möglichkeit, Kapital ins Unternehmen zu holen, ohne allen Beteiligten die volle Verantwortung aufzubürden.

Die Idee dahinter: Einer oder mehrere führen das Geschäft und haften voll (die sogenannten Komplementäre), während andere nur Geld einbringen und nur mit dieser Einlage haften (die Kommanditisten).

Dieses Setup ist etwa dann praktisch, wenn Sie ein Unternehmen gründen möchten, aber zusätzliches Kapital von Familie, Freunden oder Investoren benötigen – ohne ihnen Mitspracherechte oder Haftungsrisiken zu übertragen.

Wie gründet man eine KG?

Die Gründung einer KG funktioniert ähnlich wie bei der OHG: Es braucht mindestens zwei Personen: eine als voll haftender Komplementär, eine als Kommanditist. Ein Gesellschaftsvertrag ist sinnvoll, aber nicht zwingend schriftlich vorgeschrieben.

Danach folgen die Anmeldung beim Gewerbeamt, die Eintragung ins Handelsregister (über einen Notar) und die steuerliche Erfassung beim Finanzamt. Erst mit dem Handelsregistereintrag gilt die KG offiziell als gegründet.

Was sind Vor- und Nachteile einer KG?

Haftungsbegrenzung für Kommanditisten

Kommanditisten haften nur in Höhe ihrer Einlage. Das macht die KG attraktiv für Kapitalgeber, die sich finanziell beteiligen möchten, ohne selbst ins Tagesgeschäft einzusteigen.Einfacher Einstieg für Investoren

Da Kommanditisten kein Mitspracherecht im Alltag haben, können sie Kapital einbringen, ohne in die Geschäftsführung eingebunden zu sein.Flexible Verteilung von Aufgaben und Verantwortung

Die Rollen sind klar verteilt: Komplementäre führen das Unternehmen, Kommanditisten bleiben im Hintergrund und übernehmen keine operative Verantwortung.Kein Mindestkapital nötig

Wie bei GbR und OHG gilt: Es gibt keine gesetzliche Vorgabe für ein Mindestkapital.

Volle Haftung für Komplementäre

Komplementäre haften persönlich, unbeschränkt und mit ihrem gesamten Vermögen – genauso wie bei der OHG.Höherer Verwaltungsaufwand

Auch die KG muss ins Handelsregister eingetragen werden und eine doppelte Buchführung inklusive Bilanz vorlegen.Wenig Mitbestimmung für Kommanditisten

Kommanditisten haben kein Mitspracherecht im laufenden Geschäftsbetrieb. Bei wichtigen Entscheidungen kann das zu Konflikten führen.Nicht geeignet für gleichberechtigte Partnerschaften

Wenn alle Beteiligten aktiv mitentscheiden wollen, ist die KG weniger geeignet. Hier ist das Modell eher „einer führt, andere finanzieren“.

Kapitalgesellschaften

Wenn Sie eine stärkere Trennung zwischen Ihnen als Person und Ihrer Firma möchten als beim Einzelunternehmen oder den Personengesellschaften, ist eine Kapitalgesellschaft die beste Wahl.

Im Gegensatz zu GbR, OHG oder KG haften Sie hier nicht mit Ihrem Privatvermögen, sondern nur mit dem Vermögen der Firma. Die Kapitalgesellschaft ist eine eigene juristische Person: Sie kann Verträge abschließen, klagen, verklagt werden und ist allein für ihre Schulden verantwortlich.

Das senkt das persönliche Risiko, bringt aber auch mehr Aufwand mit sich – sowohl bei der Gründung als auch im Geschäftsalltag. Im Gegenzug erhalten Sie eine seriöse, rechtlich stabile Unternehmensform mit klaren Strukturen, gutem Image und besserem Zugang zu Finanzierungsmöglichkeiten.

GmbH (Gesellschaft mit beschränkter Haftung)

Die GmbH ist die mit Abstand beliebteste Kapitalgesellschaft in Deutschland - und das aus gutem Grund. Sie bietet rechtliche Sicherheit, klare Strukturen und flexible Beteiligungsmöglichkeiten. Deshalb genießt sie auch bei Banken, Investoren und potenziellen Kunden und Mitarbeitenden einen guten Ruf.

Gleichzeitig ist die GmbH flexibel: Sie eignet sich für kleine Teams ebenso wie für größere Unternehmen, kann von einer einzelnen Person oder mehreren Gesellschaftern gegründet werden und lässt sich gut an individuelle Bedürfnisse anpassen. Deshalb ist die GmbH in nahezu allen Branchen und Bereichen verbreitet, vom Start-up bis in den Mittelstand.

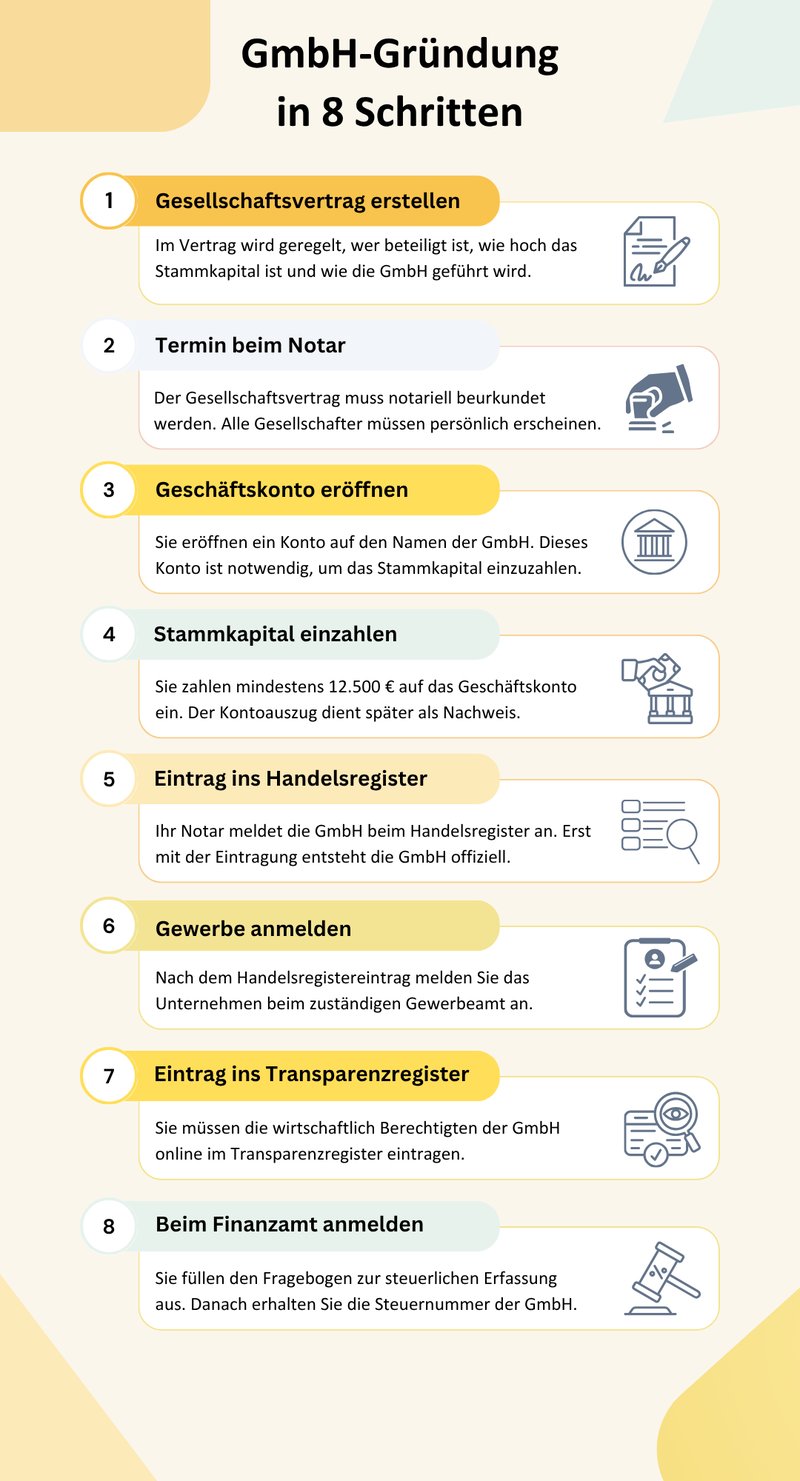

Wie gründet man eine GmbH?

Für die Gründung einer GmbH braucht es mindestens eine geschäftsfähige Person und ein Stammkapital von 25.000 €. Davon müssen bei der Gründung mindestens 12.500 € eingezahlt sein.

Die Gründung erfolgt in mehreren Schritten: Sie müssen einen Gesellschaftsvertrag aufsetzen und notariell beurkunden lassen, ein Geschäftskonto eröffnen, die Eintragung ins Handelsregister beantragen, ein Gewerbe anmelden und dem Finanzamt Bescheid geben. Auch die Eintragung ins Transparenzregister ist Pflicht.

Hier sind die wichtigsten Etappen der GmbH-Gründung:

So gründen Sie eine GmbH.

Eine ausführlichere Schritt-für-Schritt-Anleitung zur GmbH-Gründung finden Sie hier:

Was sind Vor- und Nachteile einer GmbH?

Haftungsbeschränkung schützt Ihr Privatvermögen

Bei einer GmbH haften Sie als Gesellschafter grundsätzlich nicht persönlich. Geht etwas schief, etwa durch Zahlungsausfälle oder Schadensersatzforderungen, ist nur das Vermögen der GmbH betroffen.Seriöser Außenauftritt

Der Zusatz „GmbH“ hat ein gutes Image. Viele Geschäftspartner, Banken und Kunden nehmen GmbHs ernster als etwa Einzelunternehmen oder GbRs. Auch bei Bewerbern kann das Vertrauen schaffen.Klare Regeln von Anfang an

Durch den verpflichtenden Gesellschaftsvertrag ist von Beginn an geregelt, wem was gehört, wer wofür zuständig ist und wie im Streit- oder Ausstiegsfall vorzugehen ist. Das hilft, Konflikte zu vermeiden und schafft langfristige Stabilität.Flexible Eigentumsverhältnisse

Anteile an der GmbH können vergleichsweise einfach übertragen werden. Auch ein späterer Verkauf ist möglich, ohne das Unternehmen auflösen zu müssen.

Gründung ist aufwendig und teuer

Die Einstiegshürden sind bei der GmbH größer – sowohl zeitlich als auch finanziell. Sie sollten mit Gründungskosten zwischen 500 und 1.500 € rechnen.Mindestens 25.000 € Stammkapital

Für die Gründung braucht es ein Stammkapital von 25.000 €, wovon mindestens 12.500 € direkt eingezahlt werden müssen. Andere Rechtsformen erfordern deutlich weniger oder gar kein Startkapital.Mehr Pflichten und Bürokratie

Wer eine GmbH führt, muss sich mit Bilanzierung, Jahresabschlüssen, Gesellschafterversammlungen und Veröffentlichungspflichten auseinandersetzen. Das ist deutlich mehr Aufwand als bei einer GbR oder einem Einzelunternehmen.

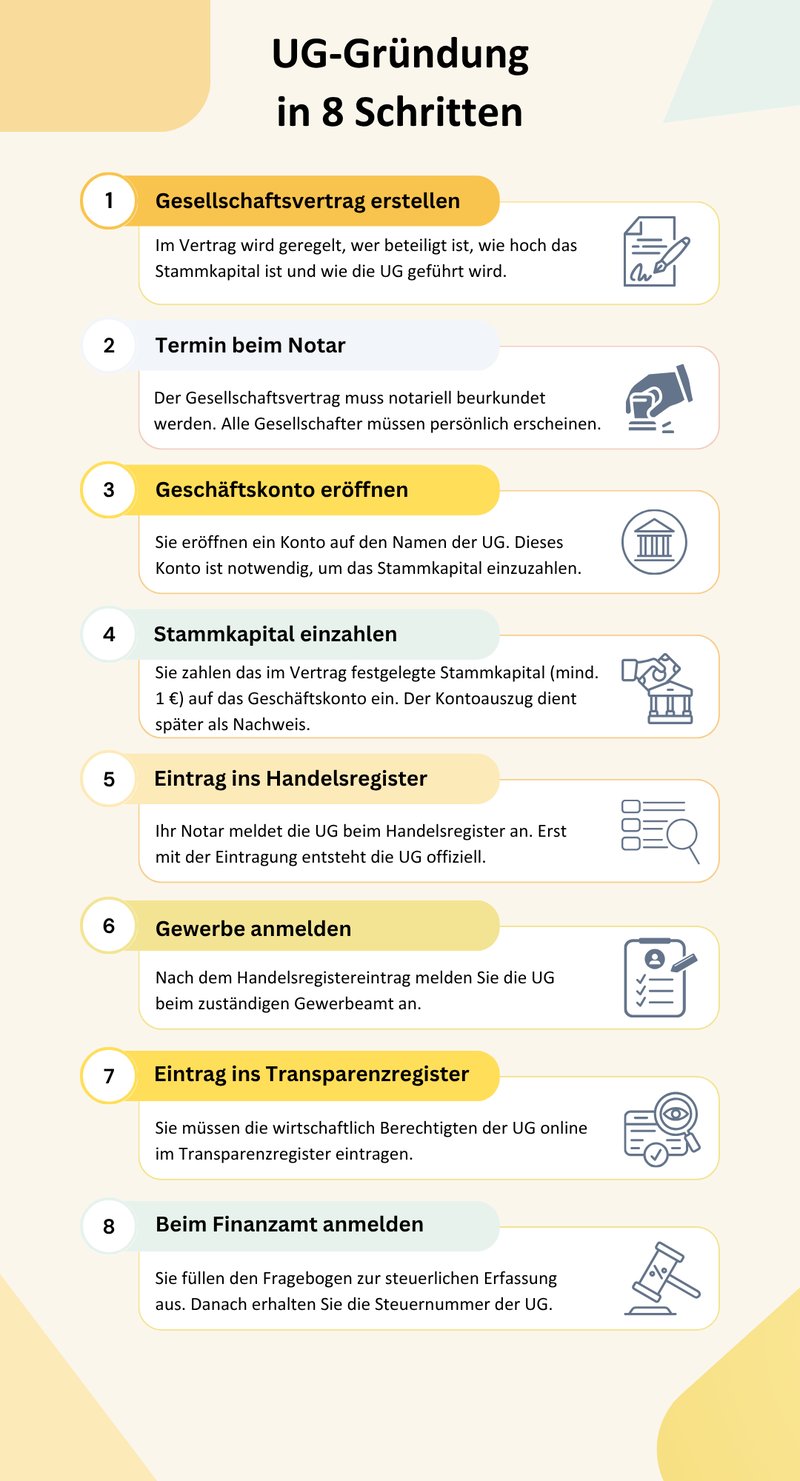

UG (haftungsbeschränkt)

Die UG – oft auch als „Mini-GmbH“ bezeichnet – ist eine Sonderform der GmbH. Der wesentliche Unterschied liegt beim Stammkapital: Eine UG können Sie bereits mit nur einem Euro gründen.

Das macht die UG zu einer Art Kompromisslösung für Gründer, die eine Kapitalgesellschaft mit Haftungsschutz wollen, aber nicht das für eine GmbH nötige Stammkapital aufbringen können (oder möchten).

Dafür hat die UG allerdings auch ein paar Einschränkungen: Wenn Sie weniger als 25.000 € Stammkapital einbringen, muss die UG jährlich 25 % ihres Gewinns als Rücklage einbehalten, bis das Stammkapital der GmbH erreicht ist. Erst dann kann sie (wenn gewünscht) in eine GmbH umgewandelt werden, was erneute Kosten mit sich bringt. Auch bei der Außenwirkung hat die GmbH die Nase vorn.

Denken Sie also nicht zu kurzsichtig: Wenn Sie das Kapital haben und Sie ohnehin vorhaben, später einmal zu wechseln, ist es vermutlich sinnvoller, gleich eine GmbH zu gründen.

Wie gründet man eine UG?

Die Gründung läuft genauso ab, wie bei der GmbH. Auch die UG erfordert einen schriftlichen Gesellschaftsvertrag, den Sie notariell beurkunden lassen. Ein Geschäftskonto, auf dem Sie Ihr Stammkapital einzahlen – auch wenn es nur ein Euro ist – ist ebenfalls Pflicht. Auch die restlichen Schritte – Handelsregister, Gewerbeanmeldung, Transparenzregister, Finanzamt – sind identisch.

Die Gründung einer UG läuft genauso ab, wie die Gründung einer GmbH.

Hier erklären wir die Gründung der UG im Detail:

Was sind Vor- und Nachteile einer UG?

Schon ab 1 € Stammkapital

Sie brauchen nicht viel Geld, um eine UG zu gründen. Theoretisch reicht bereits ein Euro, auch wenn Sie für anfängliche und laufende Ausgaben etwas mehr einplanen sollten.Begrenzte Haftung

Auch bei der UG haften Sie nicht mit Ihrem Privatvermögen, sondern nur mit dem Gesellschaftsvermögen.Rechtlich klare Strukturen

Die UG ist eine Kapitalgesellschaft mit klaren Regeln: Es gibt Gesellschafteranteile, eine Geschäftsführung und geregelte Entscheidungsbefugnisse.Sprungbrett zur GmbH

Wenn Sie genug Kapital angespart haben, können Sie die UG problemlos in eine GmbH umwandeln.

Weniger seriöser Ruf

Die UG hat ein schwächeres Image als die GmbH. Sie wird häufig als eine Art Kompromiss- oder Notlösung gesehen.Hoher formaler Aufwand

Abgesehen vom Stammkapital gelten die gleichen Pflichten wie bei einer GmbH. Sie müssen bilanzieren, einen Jahresabschluss erstellen und die Gründung notariell beurkunden lassen.Verpflichtende Gewinnrücklage

Solange das Stammkapital unter 25.000 € liegt, muss die UG jedes Jahr 25 % ihres Gewinns einbehalten.GmbH-Umwandlung kostet

Wenn Sie die UG später in eine GmbH umwandeln möchten, fallen erneut Notar- und andere Kosten an. Dadurch sind die Kosten am Ende vermutlich höher, als wenn Sie gleich eine GmbH gegründet hätten.

☑AG (Aktiengesellschaft)

Wenn die UG die kleine Schwester der GmbH ist, dann ist die AG ihre große Schwester. Sie ist noch einmal deutlich anspruchsvoller, kapitalintensiver und strenger reguliert.

Das Besondere: Das Grundkapital der AG ist in Aktien aufgeteilt, die an Gesellschafter (Aktionäre) ausgegeben werden. Dadurch kann sich eine AG vergleichsweise einfach Kapital beschaffen, etwa durch neue Investoren oder einen Börsengang.

Gleichzeitig ist die Trennung zwischen Eigentum und Geschäftsführung besonders strikt: Die AG hat einen Vorstand (führt die Geschäfte), einen Aufsichtsrat (kontrolliert den Vorstand) und eine Hauptversammlung (besteht aus den Aktionären).

Die AG ist streng reguliert und bringt zahlreiche formale Pflichten mit sich. Der ganze Aufwand lohnt sich nur, wenn richtig viel Kapital im Spiel ist – etwa bei großen Wachstumsplänen oder der Vorbereitung auf einen Börsengang. Deshalb ist die AG vor allem für größere Unternehmen interessant.

Vergleich der Rechtsformen

In der folgenden Tabelle haben wir noch einmal die wichtigsten Unterschiede zwischen den Rechtsformen für Sie zusammengefasst:

Freiberufler | e.K. | Kleingewerbe | GbR | OHG | KG | GmbH | UG (haftungsbeschränkt) | AG | |

|---|---|---|---|---|---|---|---|---|---|

Rechtsform | Einzelunternehmen | Einzelunternehmen |

| Personengesellschaft | Personengesellschaft | Personengesellschaft | Kapitalgesellschaft | Kapitalgesellschaft | Kapitalgesellschaft |

Geeignet für | freie Berufe nach § 18 EStG | kaufmännische Gewerbe | kleine gewerbliche Tätigkeiten ohne kaufmännischen Umfang |

|

|

|

| Start-ups mit wenig Kapital | große Konzerne |

Mindestanzahl Personen | 1 | 1 | 1 | 2 | 2 | 2 (1 Komplementär, 1 Kommanditist) | 1 | 1 | 1 (+ mindestens 3 Aufsichtsräte) |

Gesellschaftsvertrag | nicht erforderlich | nicht erforderlich | nicht erforderlich | formfrei möglich (schriftlich empfohlen) | formfrei möglich (schriftlich empfohlen) | formfrei möglich (schriftlich empfohlen) | notariell beurkundet | notariell beurkundet | notarielle Satzung erforderlich |

Eintragung ins Handelsregister | nein | ja | nein | nicht erforderlich | verpflichtend | verpflichtend | ja | ja | ja |

Anwendbares Recht | BGB | HGB | BGB | BGB | HGB | HGB | GmbH-Gesetz | GmbH-Gesetz | AktG |

Haftung | unbeschränkt, persönlich | unbeschränkt, persönlich | unbeschränkt, persönlich | alle Gesellschafter persönlich und unbeschränkt | alle Gesellschafter persönlich und unbeschränkt |

| beschränkt auf Gesellschaftsvermögen | beschränkt auf Gesellschaftsvermögen | beschränkt auf Gesellschaftsvermögen |

Geschäftsführung | Inhaber allein | Inhaber allein | Inhaber allein | alle Gesellschafter gemeinsam | alle Gesellschafter gemeinsam | nur Komplementär(e) | Geschäftsführer | Geschäftsführer | Vorstand (kontrolliert durch Aufsichtsrat) |

Buchführungspflichten | einfache Buchführung mit EÜR genügt | doppelte Buchführung | einfache Buchführung mit EÜR genügt | einfache Buchführung mit EÜR genügt | doppelte Buchführung notwendig | doppelte Buchführung notwendig | doppelte Buchführung + Bilanz | doppelte Buchführung + Bilanz | doppelte Buchführung + Bilanz |

Mindestkapital | keines | keines | keines | keines | keines | keines | 25.000 € (12.500 € bei Gründung möglich) | 1 € | 50.000 € Grundkapital |

Fazit

Es gibt ganz schön viele Rechtsformen – doch wenn Sie wissen, was Sie vorhaben und mit wem, sollte die Auswahl gar nicht so schwierig sein.

Manchmal ergibt sich die Rechtsform fast von selbst: Wenn Sie alleine einen freien Beruf ausüben, starten Sie als Freiberufler. Wenn Sie ein kleines Nebenprojekt mit anderen starten möchten, bietet sich eine GbR an.

Wenn Sie ein „richtiges“ Unternehmen mit Haftungsbegrenzung und größerem Wachstumspotenzial aufbauen möchten, ist die GmbH in den meisten Fällen die beste Wahl.