Kleingewerbe: Was es ist und wie Sie eins gründen

Sie möchten ein kleines Gewerbe starten? Dann ist es naheliegend, einfach ein Kleingewerbe anzumelden – das steckt ja schon im Namen. Wer im überschaubaren Rahmen selbstständig arbeitet, profitiert damit von weniger Bürokratie, einfacher Buchführung und einer unkomplizierten Gründung.

Wir erklären, was ein Kleingewerbe ausmacht, welche Voraussetzungen Sie dafür erfüllen müssen und wie die Gründung abläuft.

Ein Kleingewerbe ist ein kleiner Gewerbebetrieb, der bestimmte jährliche Umsatz- (800.000 €) und Gewinngrenzen (80.000 €) nicht überschreitet.

Es ist keine eigene Rechtsform, sondern ein organisatorischer Rahmen, der für Einzelunternehmen oder GbRs ohne Handelsregistereintrag infrage kommt.

Beim Kleingewerbe bleibt der bürokratische Aufwand überschaubar. Die Gründung ist unkompliziert, die Eintragung ins Handelsregister entfällt und zur Gewinnermittlung genügt die einfache EÜR.

Ein Kleingewerbe ist nicht automatisch ein Kleinunternehmen – kann aber die Kleinunternehmerregelung nutzen, um auf die Umsatzsteuer zu verzichten.

Wenn Sie die Umsatz- oder Gewinngrenzen überschreiten, gilt Ihr Betrieb nicht mehr als Kleingewerbe. Dann wird der Einzelunternehmer zum e.K. und die GbR zur OHG.

Was ist ein Kleingewerbe?

Ein Kleingewerbe ist ein Gewerbebetrieb, der bestimmte Umsatz- und Gewinngrenzen nicht überschreitet – also „kleiner“ ist als ein Handelsgewerbe und deshalb nicht ins Handelsregister eingetragen werden muss. Der Vorteil: Kleingewerbe sind von vielen Pflichten größerer Unternehmen befreit, insbesondere von der doppelten Buchführung.

Damit Sie Ihr Gewerbe als Kleingewerbe führen können, darf Ihr Jahresumsatz 800.000 € und Ihr Jahresgewinn 80.000 € nicht überschreiten. Sobald Sie eines dieser Limits erreichen, gilt Ihr Betrieb in der Regel als kaufmännisch geführt. Dann müssen Sie die Rechtsform wechseln, Ihr Unternehmen ins Handelsregister eintragen lassen und bilanzieren.

Wichtig: Ein Kleingewerbe ist keine eigene Rechtsform, sondern beschreibt eher den Rahmen, in dem ein Geschäft geführt wird.

Die Begriffe Kleingewerbe und Kleinunternehmer werden oft durcheinandergebracht. Beide beziehen sich zwar auf kleine Unternehmen, betrachten sie aber aus unterschiedlichen Blickwinkeln:

Beim Kleingewerbe, das im Handelsgesetzbuch geregelt ist, geht es vor allem um die Art und den Umfang des Geschäftsbetriebs. Wer nur in kleinem Rahmen gewerblich tätig ist, gilt nicht als Kaufmann bzw. Kauffrau im Sinne des HGB – und muss deshalb z. B. nicht ins Handelsregister eingetragen werden oder doppelt Buchführen.

Kleinunternehmer ist dagegen ein steuerlicher Begriff aus dem Umsatzsteuergesetz (§ 19 UStG). Wer bestimmte Umsatzgrenzen nicht überschreitet, kann auf die Umsatzsteuer verzichten. Kleinunternehmer müssen also keine Umsatzsteuer auf Rechnungen ausweisen (dürfen dafür aber auch keine Vorsteuer abziehen).

👉 Ein Kleingewerbe kann die Kleinunternehmerregelung nutzen, muss es aber nicht. Und nicht jedes Kleinunternehmen ist automatisch auch ein Kleingewerbe.

Für welche Rechtsformen kommt ein Kleingewerbe infrage?

Ein Kleingewerbe kommt ausschließlich für Rechtsformen infrage, die keine Eintragung ins Handelsregister erfordern. In der Praxis sind das zwei:

- 1.

Bei den meisten Kleingewerbetreibenden handelt es sich um Einzelunternehmen. Das sind Personen, die alleine ein Gewerbe betreiben, aber keine freiberufliche Tätigkeit nach § 18 EStG ausüben.

- 2.

Das Kleingewerbe ist aber auch für mehrere Personen möglich, die sich zu einer Gesellschaft bürgerlichen Rechts (GbR) zusammenschließen.

Eine Kapitalgesellschaft wie die GmbH, UG (haftungsbeschränkt) oder die AG können Sie hingegen nicht als Kleingewerbe betreiben. Diese Rechtsformen sind per Definition Handelsgesellschaften, unabhängig vom Umsatz oder Gewinn. Sie müssen also so oder so ins Handelsregister eingetragen werden.

Voraussetzungen: Wann bleibt ein Gewerbe ein Kleingewerbe?

Ob ein Gewerbe als Kleingewerbe gilt, ist von mehreren Faktoren abhängig. Der „handfesteste“ sind die bereits erwähnten Umsatz- und Gewinngrenzen:

Der Jahresumsatz darf maximal 800.000 € betragen.

Der Jahresgewinn darf maximal 80.000 € nicht überschreiten.

Diese Grenzen sind im § 141 der Abgabenordnung (AO) festgelegt und wurden zuletzt im Jahr 2024 durch das Wachstumschancengesetz angehoben (von zuvor 600.000 € Umsatz bzw. 60.000 € Gewinn).

Allerdings betreffen diese Grenzen in erster Linie die Buchführungspflicht. Sie sagen also vor allem aus, ab wann Sie zur doppelten Buchführung verpflichtet sind. Für die Einstufung als Kleingewerbe spielen sie zwar eine Rolle, sind aber nicht das einzige Kriterium.

Grundsätzlich kommt es darauf an, ob der Betrieb nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Das kann etwa der Fall sein, wenn Sie:

regelmäßig mehrere Mitarbeitende beschäftigen

größere Warenbestände lagern oder verwalten

Filialen oder Betriebsstätten an verschiedenen Standorten betreiben

viele verschiedene Kunden- und Lieferantenbeziehungen pflegen

eine komplexe Organisation mit Büro, Verwaltung und IT-Struktur aufbauen

Kurz gesagt: Je größer und organisatorisch anspruchsvoller Ihr Gewerbebetrieb wird, desto eher stuft das Finanzamt oder Gewerbeamt ihn als Handelsgewerbe ein – selbst dann, wenn Sie die Umsatz- und Gewinngrenzen noch einhalten.

Wenn das passiert, ändert sich auch die rechtliche Einordnung Ihres Unternehmens. Als Einzelunternehmer gelten Sie dann automatisch als eingetragener Kaufmann (e.K.), die GbR wird in diesem Fall zu einer offenen Handelsgesellschaft (OHG).

Vor- und Nachteile: Wann ist ein Kleingewerbe sinnvoll?

Ein Kleingewerbe ist eine relativ risikoarme Möglichkeit, sich selbstständig zu machen. Es ist deshalb besonders für nebenberufliche Gründungen oder erste Schritte in die Selbstständigkeit geeignet.

Es kommt für alle Gründer infrage, die zunächst „klein“ anfangen möchten und ohne Startkapital auskommen. Besonders beliebt ist es bei Menschen, die eigene Produkte herstellen, online verkaufen oder handwerkliche Dienstleistungen anbieten.

Hier sind die wichtigsten Vor- und Nachteile:

Einfache, günstige Gründung

Die Anmeldung beim Gewerbeamt dauert oft nur wenige Minuten und kostet je nach Gemeinde zwischen 20 und 60 €. Eine Eintragung ins Handelsregister ist nicht nötig, zum Notar müssen Sie auch nicht.Kein Mindestkapital erforderlich

Sie benötigen kein Stammkapital, um ein Kleingewerbe zu gründen – anders als bei Kapitalgesellschaften wie der GmbH.Einfache Buchführung

Solange Sie unter den steuerlichen Schwellenwerten bleiben, genügt die Einnahmen-Überschuss-Rechnung (EÜR). Sie müssen keine Bilanz erstellen und können die Buchhaltung oft selbst übernehmen.Steuerliche Vorteile bei Kleinunternehmerregelung

Wenn Ihr Umsatz im ersten Jahr unter 25.000 € und im Folgejahr unter 100.000 € liegt, können Sie von der Kleinunternehmerregelung Gebrauch machen und auf die Umsatzsteuer verzichten. Das sorgt für noch weniger Bürokratie.

Keine Haftungsbegrenzung

Wie bei allen Einzelunternehmen oder GbRs haften Sie mit Ihrem gesamten Privatvermögen.Schwächere Außenwirkung

Ohne Handelsregistereintrag werden Sie vielleicht nicht als „richtige Firma“ wahrgenommen. Sie müssen unter Ihrem Vor- und Nachnamen auftreten.Eingeschränkte Finanzierungsmöglichkeiten

Banken, Investoren oder größere Geschäftspartner nehmen Kleingewerbetreibende weniger ernst.Begrenztes Wachstum

Sobald Sie die Umsatz- oder Gewinngrenzen überschreiten oder der Betrieb zu groß wird, gelten Sie nicht mehr als Kleingewerbe. Dann steigt der Aufwand deutlich.

Gründung: Wie meldet man ein Kleingewerbe an?

Klein ist beim Kleingewerbe auch der Gründungsaufwand. Viele Schritte, die bei der Gründung eines „größeren“ Unternehmens notwendig sind – etwa der Notartermin, der Handelsregistereintrag oder die Einzahlung von Stammkapital – entfallen hier schließlich komplett.

Hier sind die wichtigsten Schritte:

Ein Kleingewerbe zu gründen, ist relativ einfach.

Schauen wir uns die einzelnen Etappen der Kleingewerbe-Gründung noch einmal im Detail an:

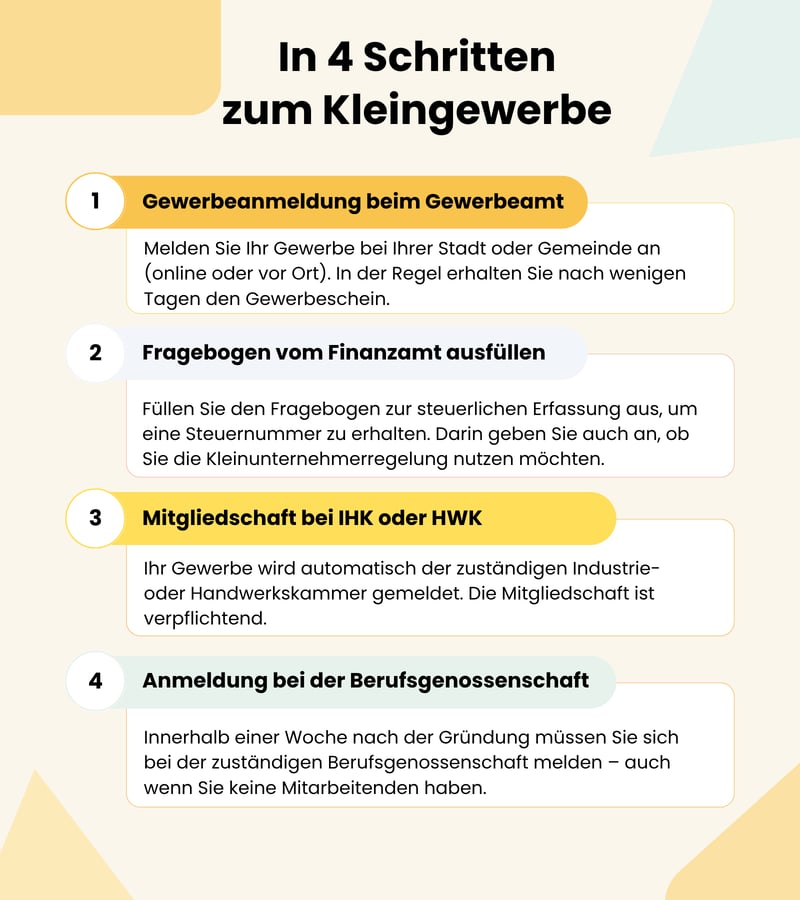

Gewerbe anmelden

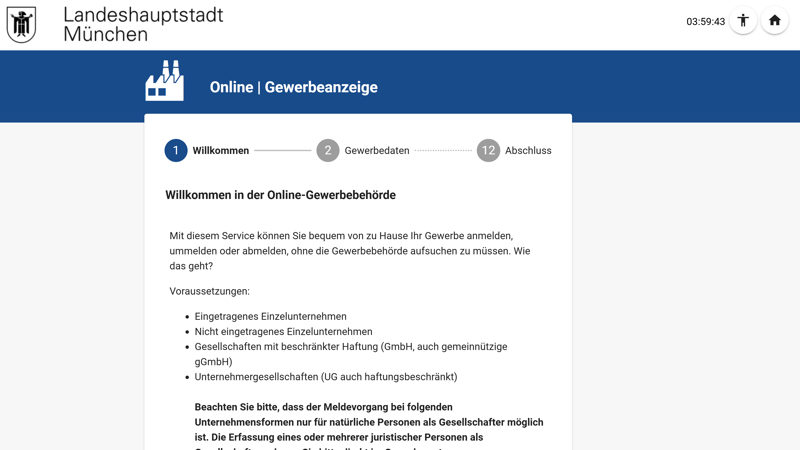

Zunächst müssen Sie das Gewerbeamt Ihrer Stadt oder Gemeinde informieren. Hier melden Sie Ihr Gewerbe offiziell an, was heutzutage in vielen Kommunen auch online möglich ist. Wenn Ihre Stadt nicht dazu gehört, laden Sie das Formular einfach über die Website des Gewerbeamts herunter und reichen es per Post oder persönlich ein.

Viele Städte, darunter auch München, bieten mittlerweile Online-Formulare zur Gewerbeanmeldung.

Nach erfolgreicher Anmeldung erhalten Sie den Gewerbeschein – damit ist Ihr Kleingewerbe offiziell registriert.

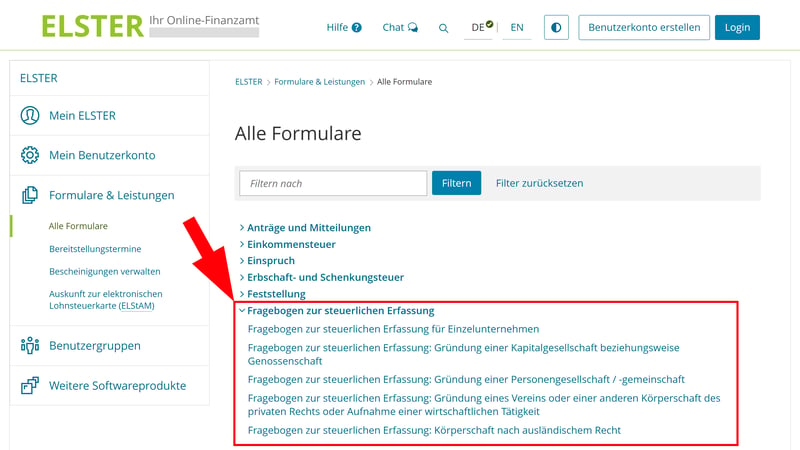

Beim Finanzamt anmelden

Auch am Finanzamt führt natürlich kein Weg vorbei. Sie benötigen nämlich eine Steuernummer – und die erhalten Sie erst, wenn Sie den Fragebogen zur steuerlichen Erfassung ausgefüllt haben. Jenen können Sie online über das ELSTER-Portal aufrufen, ausfüllen und versenden.

Sie können den Fragebogen zur steuerlichen Erfassung online im ELSTER-Portal ausfüllen.

Im Fragebogen machen Sie Angaben zu Ihrer Tätigkeit und den erwarteten Umsätzen. Hier entscheiden Sie außerdem, ob Sie die Kleinunternehmerregelung nutzen möchten.

Mitgliedschaft bei IHK oder HWK

Jedes Gewerbe wird automatisch einer Kammer zugeordnet – entweder der Industrie- und Handelskammer (IHK) oder der Handwerkskammer (HWK). Um die Anmeldung müssen Sie sich aber nicht selbst kümmern: Das Gewerbeamt informiert die zuständige Kammer automatisch.

Anmeldung bei der Berufsgenossenschaft

Egal, ob Sie Mitarbeitende beschäftigen oder nicht: Innerhalb einer Woche nach Gründung müssen Sie Ihr Gewerbe bei der zuständigen Berufsgenossenschaft anmelden. Die Anmeldung ist gesetzlich vorgeschrieben und dient der Absicherung von Arbeitsunfällen.

Welche Berufsgenossenschaft zuständig ist, hängt von Ihrer Branche ab. Für den Handel ist etwa die BG Handel und Warenlogistik (BGHW) zuständig, für Handwerksbetriebe oft die BG Bau oder eine spezifische Handwerks-BG.

Weitere Schritte und Tools

Sie sind jetzt startklar: Sobald Sie einen Gewerbeschein und eine Steuernummer haben, dürfen Sie offiziell Rechnungen schreiben und mit Ihrem Kleingewerbe Geld verdienen.

Je nachdem, welche Tätigkeit Sie ausüben und ob Sie Mitarbeitende beschäftigen, können aber noch ein paar weitere Schritte nötig (oder zumindest empfehlenswert) sein. Zudem gibt es einige Tools, die den Kleingewerbe-Alltag deutlich erleichtern.

☑ Geschäftskonto: Trennen Sie geschäftliche und private Finanzen

Ein separates Geschäftskonto ist für Kleingewerbe nicht verpflichtend. Sehr zu empfehlen ist es trotzdem: Nur mit einem Geschäftskonto können Sie Ihre privaten Finanzen sauber von Ihren geschäftlichen Einnahmen und Ausgaben trennen.

☑ Agentur für Arbeit

Sobald Sie Angestellte beschäftigen, müssen Sie eine Betriebsnummer bei der Bundesagentur für Arbeit beantragen. Diese benötigen Sie für die Anmeldung zur Sozialversicherung. Der Antrag kann online in wenigen Minuten gestellt werden.

☑ Versicherungen

Auch das Thema Versicherungen sollten Sie von Anfang an im Blick haben. Gerade bei Kundenkontakt, handwerklichen Tätigkeiten oder beratenden Berufen kann eine Haftpflicht- oder Rechtsschutzversicherung sinnvoll sein.

Eine Krankenversicherung ist natürlich Pflicht. Ob Sie sich gesetzlich oder privat versichern, entscheiden Sie selbst.

☑ Buchhaltungssoftware

Beim Kleingewerbe reicht die einfache Einnahmen-Überschuss-Rechnung (EÜR), die man auch ohne viel Buchhaltungskenntnis selbst erstellen kann.

Das Ganze ist aber deutlich einfacher, wenn Sie alle Einnahmen, Ausgaben und Belege sauber organisiert an einem Ort haben. Dabei hilft ein gutes Buchhaltungs-Tool: Damit können Sie rechtskonforme Rechnungen schreiben, Belege speichern und den Überblick über Ihre Finanzen behalten.

Wer haftet beim Kleingewerbe?

Beim Kleingewerbe gibt es keine Haftungsbegrenzung: Sie haften als Inhaber mit Ihrem gesamten Privatvermögen. Im Falle von Schulden, offenen Forderungen oder Schadensersatzansprüchen können Sie sich somit nicht von Ihrem „Gewerbe“ lossagen. Im Zweifel haften Sie auch mit Ihrem privaten Bankguthaben oder anderen Vermögenswerten.

Das gilt sowohl für Einzelunternehmer als auch für Gesellschafter einer GbR. Eine Trennung zwischen Geschäfts- und Privatvermögen – wie bei einer GmbH – gibt es beim Kleingewerbe grundsätzlich nicht. Wenn Sie größere Investitionen planen oder mit Ihrem Vorhaben große finanzielle Risiken eingehen, wählen Sie vielleicht besser gleich eine andere Rechtsform.

Welche Steuern zahlt ein Kleingewerbe?

Als Betreiber eines Kleingewerbes müssen Sie vor allem drei Steuertypen auf dem Schirm haben:

- 1.

Einkommensteuer: Alle Gewinne (sprich: Einnahmen minus Ausgaben) Ihres Kleingewerbes unterliegen der Einkommensteuer. Die Gewinnermittlung erfolgt ganz einfach per EÜR in der jährlichen Einkommensteuererklärung.

- 2.

Gewerbesteuer: Wenn Ihr Gewinn im Jahr über 24.500 € liegt, müssen Sie Gewerbesteuer bezahlen. Bleiben Sie darunter, fällt keine Gewerbesteuer an. Alles darüber hinaus wird mit dem örtlichen Hebesatz besteuert, der je nach Gemeinde variiert.

- 3.

Umsatzsteuer: Wenn Sie sich gegen die Kleinunternehmerregelung entschieden haben, müssen Sie Umsatzsteuer ausweisen und an das Finanzamt abführen. Im Gegenzug dürfen Sie aber auch die Vorsteuer aus Eingangsrechnungen abziehen.

Fazit

Ein Kleingewerbe ist eine gute Wahl, wenn Sie unkompliziert in die Selbstständigkeit starten und nicht direkt ein komplexes Unternehmen aufziehen möchten. Die Gründung ist unkompliziert, Sie brauchen kein Startkapital und auch die Buchhaltung bleibt überschaubar.

Trotzdem sollten Sie das Ganze nicht auf die leichte Schulter nehmen. Wer regelmäßig Umsätze macht, muss sich auch um Steuern, Versicherungen und andere Pflichten kümmern. Und wenn das Geschäft größer wird, könnten Sie den Rahmen des Kleingewerbes irgendwann sprengen – dann müssen Sie eine Rechtsform finden, die besser zu Ihrem Vorhaben passt.