Als Freiberufler anmelden: Voraussetzungen, Pflichten und Ablauf

Als Freiberufler zu arbeiten, ist die vielleicht einfachste Möglichkeit, sich selbstständig zu machen. Die Gründung ist schnell, unkompliziert und kostenlos. Trotzdem müssen Sie vor der Aufnahme einer freiberuflichen Tätigkeit einiges erledigen.

Wir erklären, wie die Anmeldung als Freiberufler abläuft und welche Voraussetzungen Sie erfüllen müssen, um überhaupt freiberuflich arbeiten zu können.

Sie können sich als Freiberufler anmelden, wenn Sie eine selbstständige Tätigkeit ausüben, die zu den „freien Berufen“ zählt. Dazu gehören z. B. Ärzte, Texter, Anwälte, Journalisten, Designer, Dozenten oder IT-Berater.

Die Anmeldung als Freiberufler erfolgt beim Finanzamt. Sie müssen Ihre Tätigkeit innerhalb eines Monats nach Beginn mit dem Fragebogen zur steuerlichen Erfassung anmelden – online über das ELSTER-Portal.

Je nach Berufsgruppe kann zusätzlich eine Meldung bei der Künstlersozialkasse, eine Versicherung über die Berufsgenossenschaft oder die Registrierung bei einer berufsständischen Kammer erforderlich sein.

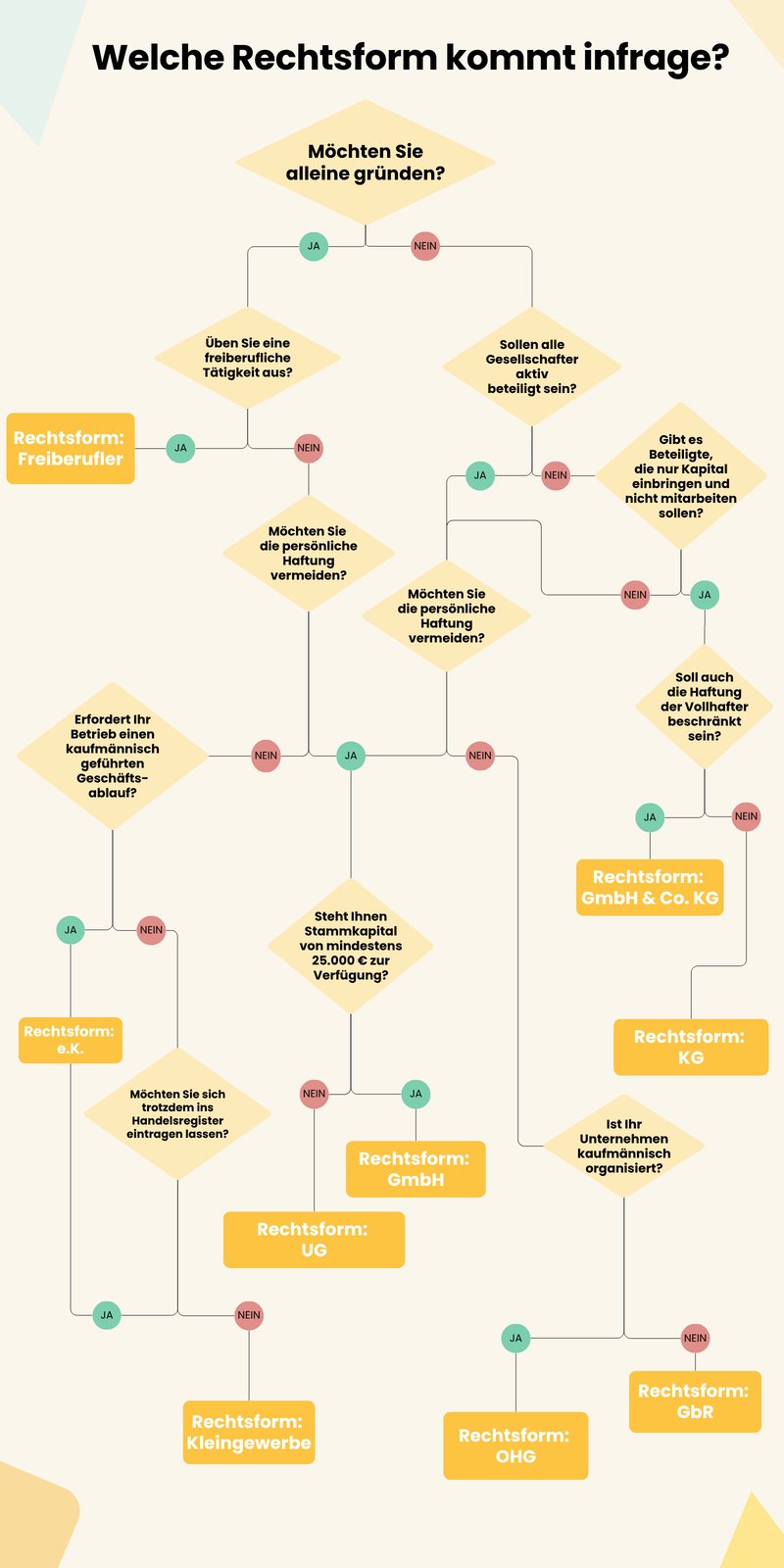

Nicht jeder Job kommt für eine freiberufliche Tätigkeit infrage. Unser Vergleich der Rechtsformen hilft Ihnen dabei, die passende Form der Selbstständigkeit für Ihr Vorhaben zu finden.

Wer kann als Freiberufler arbeiten?

Als Freiberufler arbeiten kann nur, wer eine selbstständige Tätigkeit ausübt, die zu den sogenannten „freien Berufen“ zählt. Die Liste dieser Berufe finden Sie im Einkommensteuergesetz (§ 18 EStG). Sie umfasst grundsätzlich zwei Kategorien:

- 1.

Selbstständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeiten.

- 2.

Sogenannte „Katalogberufe“, also bestimmte Berufsgruppen, die entweder direkt im Gesetz genannt oder durch Rechtsprechung als vergleichbar anerkannt wurden.

Einige Berufe werden im Gesetz also ausdrücklich aufgeführt, andere gelten als „katalogähnliche“ Berufe, die zwar nicht explizit genannt werden, aber trotzdem anerkannt werden können.

Hier ist eine Übersicht typischer Berufe, die in der Praxis als freiberuflich gelten:

Heil- und Gesundheitsberufe

z. B. Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Psychotherapeuten, Logopäden, Physiotherapeuten, ErgotherapeutenRechts-, Steuer- und Wirtschaftsberatung

z. B. Rechtsanwälte, Notare, Steuerberater, Steuerbevollmächtigter, WirtschaftsprüferTechnische und naturwissenschaftliche Berufe

z. B. Ingenieure, Architekten, Informatiker, IT-BeraterMedien, Sprache und Kommunikation

z. B. Journalisten, Dolmetscher, Grafikdesigner, Übersetzer, PR-Berater, Fotografen (unter bestimmten Voraussetzungen)Künstlerische und kreative Berufe

z. B. Musiker, Schauspieler, Künstler, Autoren, RegisseureUnterricht und Erziehung

z. B. Lehrer, Dozenten, Coaches, Trainer, Erzieher

Wer kann nicht als Freiberufler arbeiten?

Im Umkehrschluss gibt es natürlich auch selbstständige Tätigkeiten, die nicht für eine freiberufliche Einstufung infrage kommen. Hier spricht man von gewerblichen Tätigkeiten. Dazu zählen beispielsweise:

Handwerksberufe

z. B. Elektriker, Maler, Schreiner, FriseureGewerblicher Handel

z. B. Einzelhändler, Online-Shop-Betreiber, ImporteureProduzierendes Gewerbe

z. B. Hersteller von Waren, ManufakturenGastronomie und Hotellerie

z. B. Betreiber von Restaurants, Cafés, HotelsWerbeagenturen und Marketingdienstleister

z. B. ohne eigene künstlerische TätigkeitWebdesigner

Webdesigner werden in vielen Fällen als Gewerbetreibende eingestuft – es sei denn, es gibt einen nachweislich künstlerischen Schwerpunkt

Freiberufler vs. Gewerbe: Die richtige Rechtsform finden

Wie Sie schon sehen, ist die Unterscheidung zwischen gewerblichen und freiberuflichen Tätigkeiten nicht immer ganz klar oder intuitiv. Manchmal kann sogar die grundsätzlich gleiche Berufsbezeichnung unterschiedlich eingestuft werden – je nachdem, welchen Schwerpunkt Ihre Arbeit hat.

Entscheidend ist unter anderem, ob Ihre Tätigkeit vor allem auf persönlicher Fachkenntnis und geistiger Eigenleistung beruht, oder ob es sich eher um handwerkliche, technische oder organisatorische Tätigkeiten handelt, wie sie typisch für Gewerbebetriebe sind.

Sie sind sich noch unsicher, welche Rechtsform überhaupt die beste für Ihr Unterfangen ist? Unsere Auswahlhilfe unterstützt Sie bei der Entscheidung:

Möchten Sie als Freiberufler starten – oder doch lieber eine andere Rechtsform auswählen?

Wie meldet man eine freiberufliche Tätigkeit an?

Freiberufler zu werden, ist einfach. Sie müssen weder zum Notar, noch dem Gewerbeamt Bescheid geben. Ihre wichtigste Anlaufstelle ist das Finanzamt.

Anmeldung beim Finanzamt

Wenn Sie eine freiberufliche Tätigkeit aufnehmen, müssen Sie das dem zuständigen Finanzamt innerhalb eines Monats mitteilen. Die Anmeldung erfolgt über den Fragebogen zur steuerlichen Erfassung, den Sie über das Portal Mein ELSTER online ausfüllen und elektronisch übermitteln können.

Die Pflicht zur Anmeldung einer Erwerbstätigkeit ergibt sich aus § 138 der Abgabenordnung (AO). Mit der Übermittlung des Fragebogens zur steuerlichen Erfassung haben Sie Ihre Anzeigepflicht erfüllt. Sie müssen das Finanzamt also nicht zusätzlich über die Aufnahme einer freiberuflichen Tätigkeit informieren.

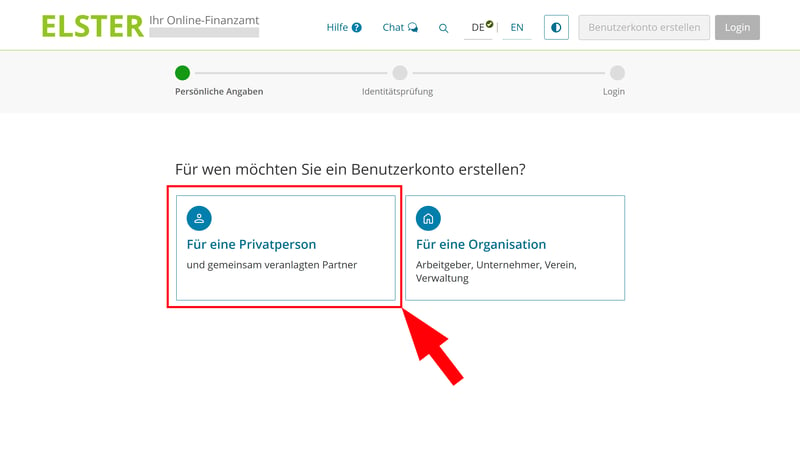

Schritt 1: ELSTER-Konto erstellen

Um den Fragebogen ausfüllen zu können, benötigen Sie zunächst ein Konto bei ELSTER. Das ist auf der ELSTER-Website schnell angelegt.

Klicken Sie auf der Startseite einfach auf „Benutzerkonto erstellen“ und wählen Sie aus, dass Sie das Konto „Für eine Privatperson“ erstellen.

Sie benötigen ein ELSTER-Konto.

Sie haben schon einen ELSTER-Account, den Sie z. B. für Ihre private Steuererklärung nutzen? Dann müssen Sie für die Anmeldung Ihrer freiberuflichen Tätigkeit keinen zweiten Account anlegen. Alle nötigen Formulare können Sie auch in Ihrem privaten Account aufrufen.

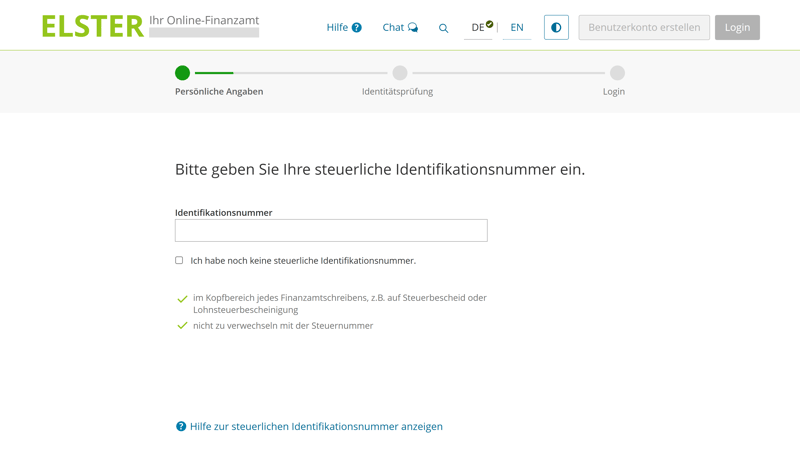

Schritt 2: Anmeldeformular ausfüllen

Füllen Sie nun einfach das Anmeldeformular aus. Dafür benötigen Sie Ihre steuerliche Identifikationsnummer (nicht zu verwechseln mit Ihrer Steuernummer). Sie finden sie beispielsweise auf Ihrem letzten Steuerbescheid oder Ihrer Lohnsteuerbescheinigung.

Füllen Sie das Anmeldeformular aus.

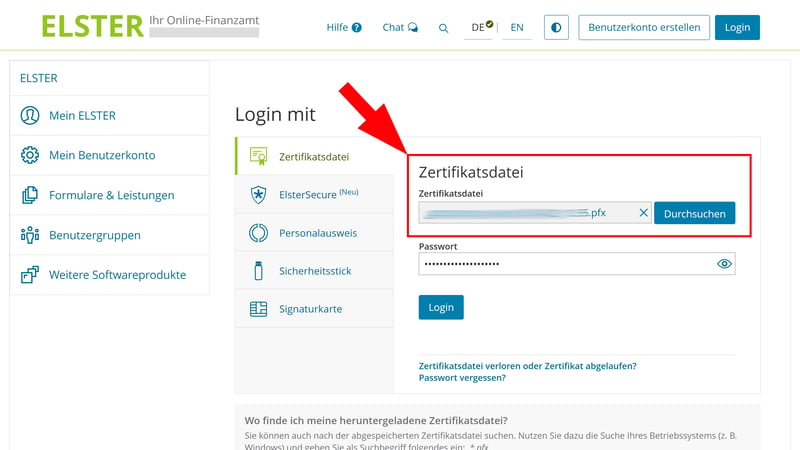

Schritt 3: Zertifikatsdatei speichern

Im Laufe der Registrierung erhalten Sie Ihre persönliche Zertifikatsdatei. Diese Datei dient als digitaler Schlüssel, mit dem Sie sich künftig sicher bei Mein ELSTER anmelden können. Speichern Sie die Datei am besten an einem Ort, an dem Sie sie leicht wiederfinden – denn Sie benötigen sie bei jedem Login.

Für den Login bei Mein ELSTER benötigen Sie eine Zertifikatsdatei.

Schritt 4: Anmelden und Fragebogen öffnen

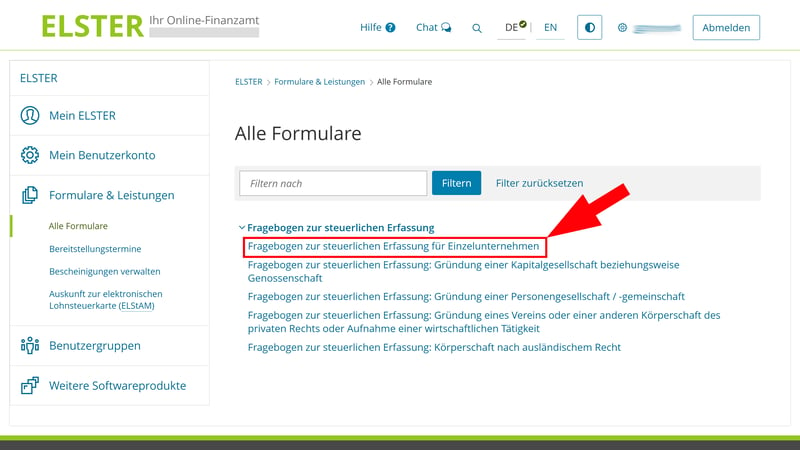

Jetzt können Sie sich bei Mein ELSTER anmelden und den Fragebogen zur steuerlichen Erfassung ausfüllen. Sie finden ihn unter „Formulare & Leistungen“ > „Alle Formulare“. Hier wählen Sie den „Fragebogen zur steuerlichen Erfassung für Einzelunternehmen“ aus:

Es gibt unterschiedliche Fragebögen für unterschiedliche Rechtsformen.

Schritt 5: Fragebogen ausfüllen

Der Fragebogen zur steuerlichen Erfassung ist recht umfangreich. Abgefragt werden unter anderem:

Angaben zur Person und zum Tätigkeitsbeginn

eine Beschreibung der freiberuflichen Tätigkeit

Angaben zu erwarteten Umsätzen und Gewinnen

Angaben zur Umsatzsteuerpflicht – mit der Frage, ob Sie die Kleinunternehmerregelung nutzen möchten

Angabe einer Kontoverbindung für steuerliche Erstattungen

Beantragung einer Steuernummer für Ihre Tätigkeit

Nehmen Sie sich ausreichend – mindestens ein paar Stunden – Zeit, um alle Angaben korrekt und vollständig auszufüllen. Hier finden Sie eine ausführliche Ausfüllhilfe, die Schritt für Schritt durch den gesamten Fragebogen führt.

Schritt 6: Auf die Steuernummer warten

Nachdem Sie den Fragebogen zur steuerlichen Erfassung erfolgreich übermittelt haben, prüft das Finanzamt Ihre Angaben und legt für Ihre freiberufliche Tätigkeit eine neue Steuernummer an.

Die Bearbeitung kann je nach Auslastung des Finanzamts einige Tage bis mehrere Wochen dauern. Die neue Steuernummer erhalten Sie dann per Post.

Erst mit der Steuernummer können Sie Ihre Arbeit als Freiberufler wirklich aufnehmen. Sie ist nämlich eine Pflichtangabe auf Rechnungen: Sie können also erst dann offiziell Rechnungen an Ihre Kunden schreiben, wenn Ihnen die Steuernummer vorliegt.

Auch wenn Sie grundsätzlich einen Monat Zeit haben, um Ihre freiberufliche Tätigkeit beim Finanzamt anzumelden, sollten Sie somit nicht zu lange warten, wenn Sie bereits erste Aufträge annehmen und Geld verdienen möchten.

Sonstige Anmeldungen und Behörden

Mit der Anmeldung beim Finanzamt ist die wichtigste Voraussetzung für Ihren Start als Freiberufler erledigt. Je nachdem, welche Tätigkeit Sie ausüben, müssen Sie aber möglicherweise noch ein paar anderen Stellen oder Behörden Bescheid geben:

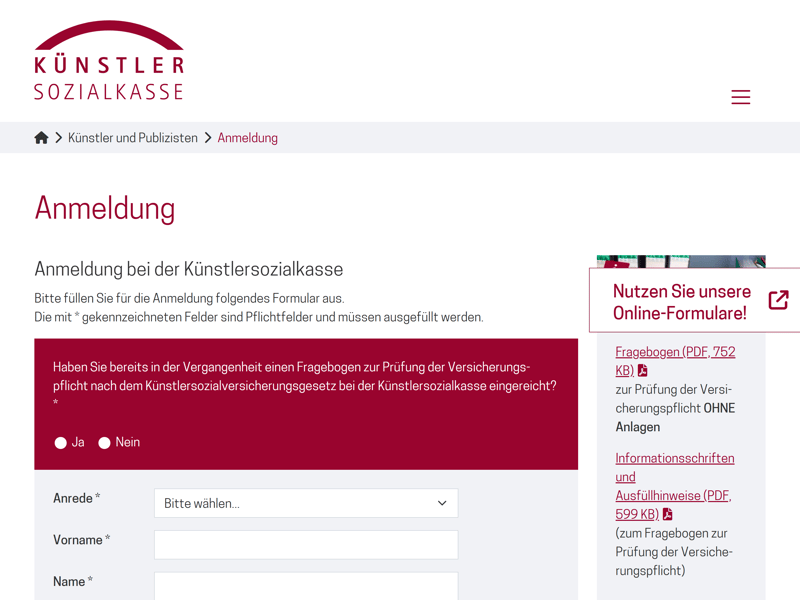

☑ Künstlersozialkasse (KSK)

Wenn Sie künstlerisch oder publizistisch tätig sind – z. B. als Musiker, Grafikdesigner, Autor, Texter, Fotograf oder Journalist – kann die Künstlersozialkasse (KSK) für Sie zuständig sein. Die KSK übernimmt den Arbeitgeberanteil zur Kranken-, Pflege- und Rentenversicherung, sodass Sie wie ein Angestellter nur den halben Beitrag selbst zahlen.

Für die Anmeldung können Sie das Online-Formular auf der KSK-Website nutzen. Die KSK prüft dann, ob Ihre Tätigkeit tatsächlich als „künstlerisch oder publizistisch“ gilt und ob Sie damit regelmäßig Einnahmen erzielen. Als Nachweise können Sie beispielsweise von Ihnen verfasste Artikel und Arbeitsproben einreichen, oder auch Unterlagen wie Verträge oder Auftragsbestätigungen.

Für die KSK-Erstanmeldung gibt es ein Online-Formular.

☑ Berufsgenossenschaft (BG)

Als Freiberufler sind Sie verpflichtet, sich bei der zuständigen Berufsgenossenschaft zu melden – auch wenn Sie keine Angestellten haben. Die Berufsgenossenschaft ist Trägerin der gesetzlichen Unfallversicherung und für Arbeitsunfälle oder Berufskrankheiten zuständig.

Eine Mitgliedschaft ist aber nicht dasselbe wie eine Versicherung bei der Berufsgenossenschaft: Ob Sie sich auch versichern und Beiträge zahlen müssen, hängt von Ihrer konkreten Tätigkeit ab. In vielen Fällen bleibt die Mitgliedschaft für Solo-Selbstständige beitragsfrei.

Beispiele:

Wenn Sie Bürotätigkeiten ausüben (z. B. Texter, Übersetzer, Rechtsanwälte, Designer) besteht eine Meldepflicht bei der Verwaltungs-Berufsgenossenschaft (VBG), aber meist keine Beitragspflicht, solange Sie allein arbeiten.

Arbeiten Sie in einem Heilberuf, etwa als Logopäde oder Physiotherapeut, melden Sie sich bei der Berufsgenossenschaft für Gesundheitsdienst und Wohlfahrtspflege (BGW) – und in der Regel besteht auch eine Versicherungspflicht.

Die Anmeldung bei der zuständigen BG (eine Liste finden Sie auf der Website der Deutschen Gesetzlichen Unfallversicherung) muss innerhalb einer Woche nach Aufnahme Ihrer Tätigkeit erfolgen. Das geschieht nicht automatisch: Als Freiberufler sind Sie verpflichtet, sich eigenständig bei der für Ihre Branche zuständigen BG zu melden.

☑ Berufs- und Standeskammern

Für einige freie Berufe besteht eine Pflichtmitgliedschaft in einer für diese Berufsgruppe zuständigen Kammer. Dabei spricht man deshalb auch von sogenannten „Kammerberufen“: Sie dürfen wirklich nur ausgeübt werden, wenn man bei der jeweiligen Kammer registriert ist.

Diese Einstiegshürde hat natürlich gute Gründe: Ein Arzt kann mit einem falsch platzierten Herzkatheter schließlich deutlich mehr Schaden anrichten als ein Texter mit einem falsch platzierten Komma.

Zu den Kammerberufen zählen unter anderem:

Ärzte (Ärztekammer)

Zahnärzte (Zahnärztekammer)

Rechtsanwälte (Rechtsanwaltskammer)

Steuerberater (Steuerberaterkammer)

Wirtschaftsprüfer (Wirtschaftsprüferkammer)

Apotheker (Apothekerkammer)

Architekten (Architektenkammer)

Ingenieure (Ingenieurkammer)

Die Anmeldung erfolgt in der Regel direkt bei der zuständigen Kammer Ihres Bundeslandes. Auf den Websites der jeweiligen Kammern finden Sie alle Informationen zur Mitgliedschaft, zu erforderlichen Nachweisen und zu den jährlichen Beiträgen.

☑ Versicherungen

Während Angestellte automatisch über den Arbeitgeber versichert sind, müssen Sie sich als Freiberufler selbst um Ihre Absicherung kümmern.

Es gibt – je nach Beruf und Tätigkeit – einige Pflichtversicherungen, etwa die Krankenversicherung oder unter Umständen die gesetzliche Rentenversicherung. In vielen Bereichen liegt es jedoch an Ihnen, ob und wie Sie sich zusätzlich absichern wollen.

Unter anderem folgende Versicherungen sind relevant:

Kranken- und Pflegeversicherung (Pflicht): Sie können zwischen gesetzlicher und privater Krankenversicherung wählen.

Rentenversicherung: In einigen Berufen (z. B. Lehrer, Pflegekräfte, Hebammen) besteht Versicherungspflicht. In allen anderen können Sie freiwillig einzahlen oder privat vorsorgen.

Berufshaftpflichtversicherung: Für Berufsgruppen, durch deren Arbeit schnell hohe Schäden entstehen können – etwa Ärzte, Rechtsanwälte oder Architekten – ist eine Berufshaftpflichtversicherung vorgeschrieben.

Unfall- und Erwerbsunfähigkeitsversicherung: Als Freiberufler sind Sie nicht automatisch abgesichert, wenn Sie durch einen Unfall oder eine Krankheit längere Zeit nicht arbeiten können. Gerade für Solo-Selbstständige kann eine Versicherung hier sinnvoll sein.

Gibt es Zuschüsse für Freiberufler?

Ja, auch als (angehender) Freiberufler haben Sie Zugang zu einigen Zuschüssen und Förderprogrammen. Damit möchten verschiedene Stellen – darunter der Staat und die Förderbanken der Bundesländer – den Einstieg in die Selbstständigkeit erleichtern.

Die Unterstützung kann unterschiedliche Formen annehmen. Es gibt etwa:

Zuschüsse für Beratungsleistungen

Direkte Gründungszuschüsse (z. B. von der Agentur für Arbeit für die Gründung aus der Arbeitslosigkeit)

Günstige Förderkredite, die speziell auf Freiberufler zugeschnitten sind (z. B. der ERP-Förderkredit KMU der KfW)

Eine weitere Option sind Bürgschaften, die Ihnen dabei helfen, eine Finanzierung zu bekommen. Dabei springt eine Bürgschaftsbank ein, wenn Ihre Hausbank Ihnen keinen Kredit geben will – etwa, weil Ihnen Sicherheiten fehlen. Die Bürgschaftsbank sichert den Kredit teilweise ab.

Sie suchen Fördermittel, die zu Ihrem Vorhaben passen? Hier sind ein paar hilfreiche Anlaufstellen:

In der Förderdatenbank des Wirtschaftsministeriums finden Sie eine Übersicht zahlreicher Förderprogramme des Bundes, der Länder und der EU. Es gibt auch eine Suchfunktion, mit der Sie speziell nach Förderprogrammen für Freiberufler suchen können.

Die Gründerplattform fuer-gruender.de bietet eine umfassende Übersicht der wichtigsten Förderprogramme aller 16 Bundesländer.

Das Institut für Freie Berufe, ein gemeinnütziges Forschungs- und Beratungsinstitut in Nürnberg, bietet kostenlose Beratung über eine Gründerhotline, die Existenzgründern in Bayern, Baden-Württemberg, Hessen und Rheinland-Pfalz offen steht. Hier können Sie sich auch über Zuschüsse und Fördermittel informieren.

Deutschland Startet, eine Initiative eines Netzwerks von Gründungsberatern, hat die Förderprogramme von Bund und Ländern ebenfalls übersichtlich zusammengestellt.

Einen kostenlosen Fördermittel-Check gibt es auch – doch der ist vermutlich darauf ausgelegt, Ihnen die Dienste eines (nicht mehr kostenlosen) Gründungsberaters schmackhaft zu machen.

Nach der Anmeldung: Ihre Pflichten als Freiberufler

Was die Bürokratie angeht, haben Sie es als Freiberufler etwas einfacher als Gewerbetreibende. Das gilt nicht nur für die Gründung, sondern auch für den geschäftlichen Alltag. Natürlich gibt es trotzdem einige Pflichten und Regeln, die Sie kennen und einhalten müssen:

Steuern als Freiberufler

Für Freiberufler sind nur zwei Steuertypen relevant: die (1) Einkommensteuer und die (2) Umsatzsteuer. Über die Gewerbesteuer müssen Sie sich hingegen keine Gedanken machen – schließlich betreiben Sie kein Gewerbe.

Einkommensteuer

Auf den Gewinn, den Sie mit Ihrer freiberuflichen Tätigkeit erzielen, bezahlen Sie die Einkommensteuer. Der Steuersatz hängt von der Höhe Ihres Gewinns ab und steigt mit dem Einkommen. Bis zum Grundfreibetrag (2025: 12.096 €) fällt keine Steuer an. Für Gewinne, die darüber liegen, greift der progressive Steuersatz, der bei rund 14 % beginnt und allmählich ansteigt.

Wer deutlich mehr verdient, landet im sogenannten Spitzensteuersatz. Dieser liegt bei 42 % ab einem zu versteuernden Einkommen von rund 68.000 €. Ab ca. 278.000 € greift der Reichensteuersatz von 45 %.

Angestellte sind es gewohnt, dass die Lohnsteuer automatisch vom Gehalt abgezogen wird. Wenn Sie die ersten Umsätze als Freiberufler machen, müssen Sie sich hingegen erstmal mit dem Gedanken anfreunden, dass das Geld, das auf Ihrem Konto landet, nicht komplett Ihnen gehört. Ein großer Brocken davon ist für das Finanzamt reserviert.

Sie wären nicht der erste Freiberufler, der finanzielle Probleme bekommt, weil am Stichtag plötzlich nicht genug Rücklagen da sind. Richten Sie am besten gleich zu Beginn ein separates Steuerkonto oder -Unterkonto ein und überweisen Sie regelmäßig 25–30 % der Einnahmen dorthin. So können Sie das Geld gar nicht ausgeben und erleben am Ende keine bösen Überraschungen.

Umsatzsteuer

Ob Sie Umsatzsteuer berechnen und ans Finanzamt abführen müssen, hängt davon ab, ob Sie von der Kleinunternehmerregelung Gebrauch machen.

Die Kleinunternehmerregelung ist eine Sonderregelung, die Sie nutzen können (aber nicht müssen), wenn Ihre Umsätze unter bestimmten Grenzen bleiben. Sie dürfen:

im Vorjahr bzw. ersten Jahr nicht mehr als 25.000 € und

im laufenden Jahr bzw. zweiten Jahr 100.000 € nicht übersteigen

Wenn Sie die Kleinunternehmerregelung in Anspruch nehmen, können Sie auf die Umsatzsteuer verzichten. Das heißt, dass Sie Ihre Rechnungen ohne Umsatzsteuer schreiben und keine Umsatzsteuervoranmeldungen abgeben müssen. Im Gegenzug dürfen Sie aber auch keine Vorsteuer bei Ihren Einkäufen geltend machen.

Mehr zur Kleinunternehmerregelung lesen Sie hier:

Wenn Sie auf die Kleinunternehmerregelung verzichten, sind Sie ganz normal umsatzsteuerpflichtig. Dann müssen Sie auf Ihren Rechnungen den passenden Steuersatz (7 % oder 19 %) ausweisen, die Umsatzsteuer ans Finanzamt abführen und regelmäßig eine Umsatzsteuervoranmeldung abgeben.

Buchhaltung als Freiberufler

Auch bei der Buchhaltung profitieren Sie als Freiberufler von vereinfachten Regelungen. Es gibt etwa keine Pflicht zur Bilanzierung oder zur Erstellung aufwändiger Abschlüsse wie der Gewinn- und Verlustrechnung (GuV).

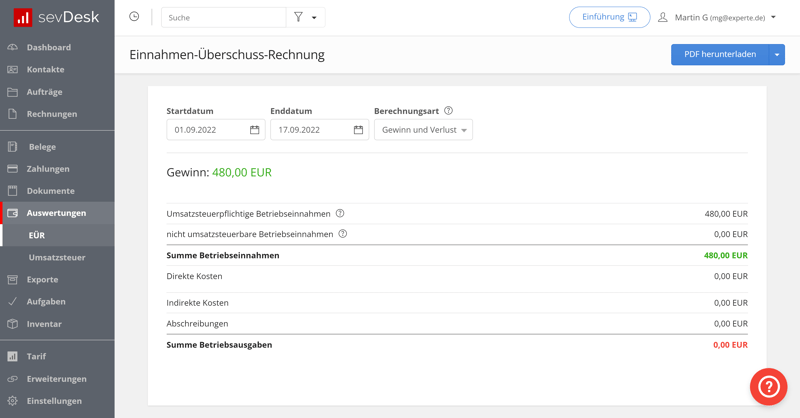

In der Regel können Sie Ihren Gewinn, der als Grundlage für Ihre Besteuerung dient, einfach mit einer simplen Einnahmen-Überschuss-Rechnung (EÜR) ermitteln. Dabei stellen Sie einfach gegenüber, was im Laufe des Jahres an Betriebseinnahmen hereinkam und welche betrieblichen Ausgaben angefallen sind. Die Differenz ist Ihr Gewinn (oder, wenn es schlecht läuft, Ihr Verlust).

Die EÜR ist die einfachste Methode der Gewinnermittlung.

Die EÜR reichen Sie zusammen mit Ihrer Steuererklärung einmal im Jahr beim Finanzamt ein. Dafür gibt es bei ELSTER ein eigenes Formular.

Die Buchhaltung können Sie selbst machen oder an Ihren Steuerberater abgeben. Eine Buchhaltungssoftware ist dafür nicht gesetzlich vorgeschrieben – aber sehr empfehlenswert, weil Sie damit Belege digital verwalten, Einnahmen und Ausgaben automatisch kategorisieren und Ihre EÜR am Jahresende mit wenigen Klicks erstellen können.

Rechnungen schreiben

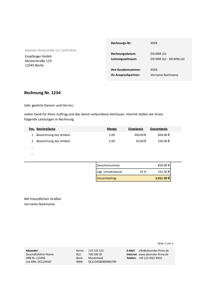

Als Freiberufler sind Sie verpflichtet, ordnungsgemäße Rechnungen zu stellen. Jede Rechnung muss bestimmte Pflichtangaben enthalten – darunter Ihre Steuernummer oder Umsatzsteuer-ID, das Rechnungsdatum, eine fortlaufende Rechnungsnummer, die Leistungserbringung sowie das Nettoentgelt und ggf. die Umsatzsteuer.

Wenn Sie die Kleinunternehmerregelung nutzen, müssen Sie einen entsprechenden Hinweis auf der Rechnung ergänzen (z. B. „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“).

Falls Sie Leistungen für öffentliche Auftraggeber oder Geschäftskunden (B2B) erbringen, sind Sie mittlerweile in vielen Fällen ebenfalls dazu verpflichtet, E-Rechnungen schreiben und empfangen zu können. Dafür sind spezielle Programme oder E-Rechnungs-Generatoren nötig.

Im B2B-Bereich sind E-Rechnungen mittlerweile Pflicht.

Deshalb gilt auch hier: Auch wenn die Nutzung einer Rechnungssoftware nicht gesetzlich vorgeschrieben ist, ist sie in der Praxis äußerst hilfreich. Die meisten Tools liefern beides in einem – Rechnungen und Buchhaltung – und sorgen dafür, dass Sie keine Pflichtangaben vergessen und alles GoBD-konform dokumentiert ist.

Belege und Dokumente aufbewahren

Als Freiberufler sind Sie verpflichtet, alle steuerlich relevanten Belege ordentlich aufzubewahren. Dazu zählen Eingangsrechnungen, Quittungen, Kontoauszüge, Verträge und mehr.

Für unterschiedliche Dokumententypen gelten unterschiedliche Fristen. Mehr dazu lesen Sie hier:

Fazit

Der Name ist Programm: Als Freiberufler sind Sie von vielen Pflichten befreit, mit denen sich Gründer gewerblicher Unternehmen herumschlagen müssen. Die Anmeldung ist besonders einfach: Sie müssen einfach nur – wie bei jeder anderen selbstständigen Tätigkeit auch – dem Finanzamt Bescheid geben, indem Sie den Fragebogen zur steuerlichen Erfassung ausfüllen.

Auch die laufende Verwaltung im Geschäftsalltag ist relativ unkompliziert. Sie müssen nicht bilanzieren, keine Gewerbesteuer bezahlen und können, falls Sie die Kleinunternehmerregelung nutzen, auch auf die Umsatzsteuer verzichten.

Wenn Sie als Solo-Selbstständiger arbeiten (oder eine GbR mit anderen Freiberuflern gründen) möchten und eine Tätigkeit ausüben, die zu den sogenannten „freien Berufen“ zählt, ist die freiberufliche Tätigkeit also eine einfache, flexible und bürokratiearme Form der Selbstständigkeit.

Sie möchten doch lieber gemeinsam gründen oder ein „richtiges“ Unternehmen mit festen Strukturen aufbauen? In unserer Übersicht der Rechtsformen finden Sie heraus, welche Unternehmensform die beste für Ihr Vorhaben ist.