Kleinunternehmerregelung: Was ist das und wo liegt die Umsatz-Grenze?

Die Selbstständigkeit ist schon ohne Umsatzsteuer kompliziert genug – besonders in der Bürokratie-Hochburg Deutschland. Immerhin gibt es für Selbstständige und Unternehmen mit geringen Umsätzen eine Entlastung in Form der Kleinunternehmerregelung: Sie erleichtert den Einstieg und reduziert den bürokratischen Aufwand.

Wir erklären, was es mit der Kleinunternehmerregelung auf sich hat, wer sie beanspruchen kann und was dabei zu beachten ist.

Was ist die Kleinunternehmerregelung?

Die Kleinunternehmerregelung ist eine Sonderregelung im deutschen Umsatzsteuerrecht, die Selbstständige und Unternehmen mit geringen Umsätzen steuerlich und bürokratisch entlasten soll.

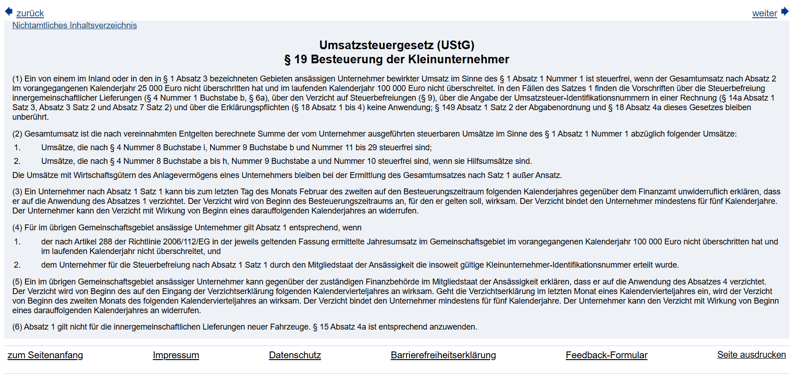

Wer von ihr Gebrauch macht, muss keine Umsatzsteuer auf seinen Rechnungen ausweisen und auch keine Umsatzsteuervoranmeldungen abgeben. Die Regelung ist in §19 des Umsatzsteuergesetzes (UStG) verankert.

Die Kleinunternehmerregelung ist im Umsatzsteuergesetz geregelt.

Welche Bedingungen muss ich erfüllen, um Kleinunternehmer zu sein?

Der Begriff „Kleinunternehmer“ beschreibt keine Rechtsform. Es handelt sich um eine Sonderregelung, die Sie in Anspruch nehmen können (aber nicht müssen), wenn Sie bestimmte Umsatzgrenzen nicht überschreiten.

Dafür sind zwei Umsatzgrenzen wichtig: die (1) Vorjahresgrenze und die (2) Grenze für das laufende Jahr. Damit Sie als Kleinunternehmer gelten,

dürfen Ihre Umsätze im Vorjahr 25.000 € nicht überschritten haben

und im laufenden Jahr voraussichtlich 100.000 € nicht übersteigen

Wenn beide Bedingungen erfüllt sind und Sie sich nicht freiwillig für die Regelbesteuerung entscheiden, werden Sie als Kleinunternehmer behandelt und sind von der Umsatzsteuer befreit.

Die Rechtsform, unter der Sie tätig sind, ist dabei egal: Von der Kleinunternehmerregelung können sowohl Freiberufler und Einzelunternehmer als auch Personen- und Kapitalgesellschaften Gebrauch machen.

Die Umsatzgrenzen für Kleinunternehmer wurden 2025 deutlich angehoben. In der Vergangenheit lag die Obergrenze im ersten Jahr bei 22.000 €. Im folgenden Jahr durfte der Umsatz bislang 50.000 € nicht überschreiten,

Seit 2025 gelten nun 25.000 € für das Vorjahr und 100.000 € für das laufende Jahr. Die Umsatzsteuer fließt damit nicht mehr in die Berechnung ein.

Keine Umsatzprognose für Neugründer

Früher mussten Sie bei der Gründung eine Umsatzprognose für das laufende Geschäftsjahr angeben, um als Kleinunternehmer eingestuft zu werden. Das ist heute nicht mehr nötig: Solange der Umsatz unter den festgelegten Grenzen bleibt, sind Sie automatisch Kleinunternehmer.

Internationalisierung: EU-weite Kleinunternehmerregelung

Seit 2025 gibt es eine zusätzliche Entlastung für Kleinunternehmer auf europäischer Ebene: die neue EU-weite Kleinunternehmerregelung. Sie betrifft grenzüberschreitende Leistungen innerhalb der EU, ersetzt aber nicht die nationale Kleinunternehmerregelung nach § 19 UStG.

Früher mussten Selbstständige bei grenzüberschreitenden Leistungen trotz deutschem Kleinunternehmerstatus die Umsatzsteuerregeln anderer EU-Länder beachten. Das ist jetzt einfacher:

Wenn Ihr Gesamtjahresumsatz in der gesamten EU im vorangegangenen Kalenderjahr 100.000 € nicht überschritten hat und auch im laufenden Jahr voraussichtlich unter 100.000 € bleibt, können Sie für grenzüberschreitende Umsätze die neue EU-Kleinunternehmerregelung nutzen und Umsatzsteuerpflichten in anderen EU-Staaten vermeiden.

Um die EU-Kleinunternehmerregelung in Anspruch zu nehmen, müssen Sie Ihre Teilnahme auf elektronischem Weg beim Bundeszentralamt für Steuern (BZSt) beantragen. Das geht über das BZSt online.portal.

Wie funktioniert die Kleinunternehmerreglung in der Praxis?

Die Kleinunternehmerregelung reduziert die Bürokratie, bringt aber auch gewisse Pflichten mit sich. Zudem müssen Sie natürlich Ihren Umsatz stets im Blick behalten, um nicht „aus Versehen“ aus dem Kleinunternehmer-Status zu fliegen.

Start als Kleinunternehmer: Muss man sich aktiv anmelden?

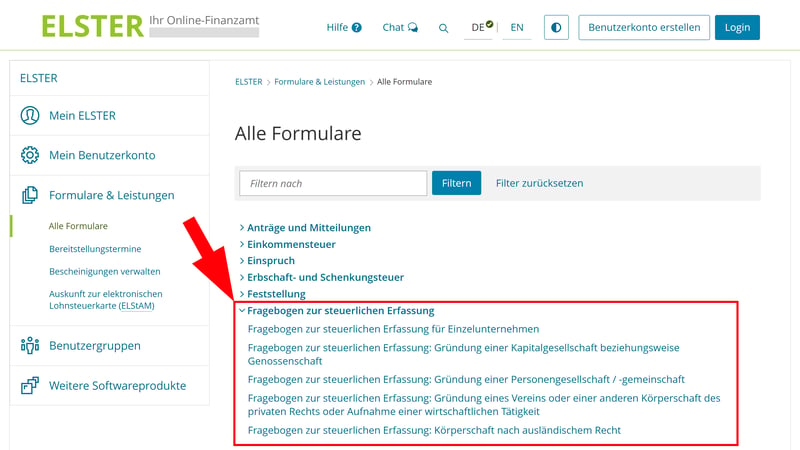

Ja – zumindest indirekt. Die Entscheidung für die Kleinunternehmerregelung treffen Sie im Rahmen des steuerlichen Erfassungsbogens, den Sie zu Beginn Ihrer Selbstständigkeit beim Finanzamt einreichen. Dort können Sie angeben, ob Sie die Kleinunternehmerregelung nutzen möchten oder nicht.

Den Fragebogen finden Sie im „Mein ELSTER“-Portal:

Wählen Sie den passenden Fragebogen für Ihre Rechtsform.

Der Fragebogen ist ziemlich umfangreich. Bei der Gründer-Plattform fuer-gruender.de finden Sie eine Schritt-für-Schritt-Ausfüllhilfe, die Sie durch die gesamte Anmeldung führt.

Wichtig: Haben Sie sich einmal gegen die Kleinunternehmerregelung entschieden, sind Sie für mindestens fünf Jahre an diese Entscheidung gebunden. Ein vorzeitiger Wechsel zurück ist nicht möglich.

Wie schreibt man als Kleinunternehmer Rechnungen?

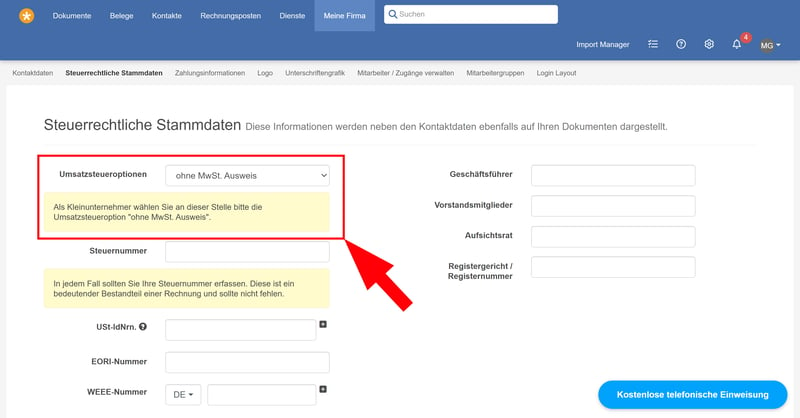

Wenn Sie die Kleinunternehmerregelung nutzen möchten, müssen Sie auf Ihren Rechnungen keine Umsatzsteuer ausweisen. Stattdessen reicht ein Hinweis wie: „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Bei Rechnungsprogrammen können Sie in der Regel ganz einfach einstellen, ob die Umsatzsteuer berücksichtigt werden soll oder nicht.

In Rechnungs-Tools können Sie meist festlegen, ob Sie Kleinunternehmer sind.

Auch bei der seit 2025 geltenden E-Rechnungs-Pflicht profitieren Kleinunternehmer von vereinfachten Vorgaben: Sie müssen E-Rechnungen zwar empfangen und archivieren können, dürfen aber weiterhin „normale“ Rechnungen schreiben – zum Beispiel in PDF-Form. Nur bei Geschäften mit der öffentlichen Verwaltung sind auch Kleinunternehmer dazu verpflichtet, echte E-Rechnungen im vorgeschriebenen Format (z. B. XRechnung) zu übermitteln.

Ob E-Rechnung oder PDF: Ein gutes Rechnungsprogramm macht die Verwaltung Ihrer Rechnungen nicht nur deutlich unkomplizierter, sondern auch rechtssicher. Sie können Rechnungen mit wenigen Klicks online erstellen, direkt an Ihre Kunden versenden und fristgerecht aufbewahren. Wir haben einige der beliebtesten Rechnungs-Tools ausgiebig getestet:

Was muss man als Kleinunternehmer bei der Buchhaltung beachten?

Wenn Sie die Kleinunternehmerregelung in Anspruch nehmen, entfallen einige steuerliche Pflichten, die sonst für umsatzsteuerpflichtige Unternehmen gelten. Sie müssen zum Beispiel:

keine Umsatzsteuer auf Ihren Rechnungen ausweisen

keine Umsatzsteuervoranmeldungen abgeben

keine Umsatzsteuer ans Finanzamt abführen

keine Umsatzsteuerjahreserklärung abgeben (sofern nicht ausdrücklich vom Finanzamt angefordert)

Trotzdem sind Sie auch als Kleinunternehmer zur ordentlichen Buchführung verpflichtet. In der Regel genügt dafür die Einnahmenüberschussrechnung (EÜR). Dabei werden Betriebseinnahmen und -ausgaben einfach gegenübergestellt.

Auch für Kleinunternehmer lohnt sich das Investment in ein gutes Buchhaltungsprogramm, das Sie bei der Verwaltung Ihrer geschäftlichen Finanzen unterstützt.

Was passiert, wenn die Umsatzgrenzen überschritten werden?

Wenn Sie die 25.000 €-Grenze im Vorjahr überschreiten, gelten Sie ab dem nächsten Jahr nicht mehr als Kleinunternehmer. Dabei ist ganz egal, wie hoch der Umsatz dann tatsächlich ausfällt.

Wenn Sie die 100.000 €-Grenze im laufenden Jahr überschreiten, endet die Kleinunternehmerregelung mit sofortiger Wirkung. Sobald Sie das Limit überschritten haben, müssen Sie:

Umsatzsteuer auf Ihren Rechnungen ausweisen,

regelmäßig Umsatzsteuervoranmeldungen abgeben und

Ihre Buchhaltung entsprechend anpassen.

Sie sollten Ihre Umsätze also stets im Blick behalten, um nicht aus Versehen die Grenzen zu überschreiten.

Beispiele: So wirkt sich die Kleinunternehmerregelung in der Praxis aus

Sehen wir uns ein paar typische Szenarien an, in denen deutlich wird, wann die Regelung greift (und wann nicht mehr):

Beispiel 1: Sie starten neu in die Selbstständigkeit

Sie gründen Anfang 2025 ein Einzelunternehmen und beantragen die Kleinunternehmerregelung im steuerlichen Erfassungsbogen. Eine Umsatzprognose müssen Sie nicht mehr abgeben. Solange Ihr tatsächlicher Umsatz im ersten Jahr unter 25.000 € bleibt, gelten Sie automatisch als Kleinunternehmer.Beispiel 2: Sie überschreiten im laufenden Jahr die 100.000 €-Grenze

Sie nutzen die Kleinunternehmerregelung und haben bislang stabile Einnahmen. Im September 2025 nehmen Sie mehrere große Aufträge an – Ihr Umsatz übersteigt dadurch 100.000 €. Die Regelung endet mit sofortiger Wirkung: Ab Oktober 2025 müssen Sie Umsatzsteuer berechnen und Ihre Buchhaltung umstellen.Beispiel 3: Sie überschreiten die Vorjahresgrenze

2025 lagen Ihre Umsätze noch unter 25.000 €. 2026 erreichen Sie hingegen 30.000 €. Für 2026 gelten Sie noch als Kleinunternehmer. Ab 2027 wechselt Ihr Status dann automatisch in die Regelbesteuerung – auch wenn der Umsatz dann wieder niedriger ausfällt.

Welche Vor- und Nachteile hat es, Kleinunternehmer zu sein?

Die Kleinunternehmerregelung bringt viele Erleichterungen mit sich, hat aber nicht nur Vorteile. Hier ist ein Überblick über die wichtigsten Vor- und Nachteile:

Weniger Bürokratie

Als Kleinunternehmer müssen Sie keine Umsatzsteuer berechnen, keine Voranmeldungen abgeben und keine Umsatzsteuerjahreserklärung einreichen. Das spart Zeit und vereinfacht die Buchhaltung.Einfachere Rechnungsstellung

Für die Rechnungserstellung gelten weniger Regeln und Vorgaben. Sie sind von der E-Rechnungs-Pflicht ausgenommen, können also weiterhin „reguläre“ PDF-Rechnungen versenden (allerdings müssen Sie in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten).Preisvorteil für Privatkunden

Weil Sie keine Umsatzsteuer berechnen müssen, können Sie Ihre Leistungen günstiger anbieten. Das ist natürlich primär für Privatkunden relevant, weil jene die Umsatzsteuer nicht als Vorsteuer abziehen können und den vollen Preis zahlen müssen.

Finanzieller Nachteil bei Investitionen

Sie dürfen als Kleinunternehmer keine Vorsteuer geltend machen. Die Umsatzsteuer auf Ausgaben bezahlen Sie also aus eigener Tasche. Wenn Sie trotz geringer Einnahmen viele Investitionen tätigen, kann es sich lohnen, freiwillig auf die Kleinunternehmerregelung zu verzichten.Möglicher Image- oder Vertrauensverlust

Rechnungen ohne ausgewiesene Umsatzsteuer können weniger professionell wirken, vor allem im B2B-Kontext. Einige Geschäftskunden bevorzugen möglicherweise die Zusammenarbeit mit umsatzsteuerpflichtigen Unternehmen.Kein Preisvorteil für Geschäftskunden

Ein Unternehmen, das Vorsteuer abziehen kann, interessiert sich in der Regel nur für den Nettopreis – denn die Umsatzsteuer bekommt es zurück. Eine Rechnung ohne Umsatzsteuer bietet daher keinen Vorteil und kann sogar zum Nachteil werden, wenn Ihr Angebot einem Geschäftskunden effektiv mehr kostet als das eines umsatzsteuerpflichtigen Anbieters mit vergleichbarem Nettopreis.

Auch wenn Sie unter den Umsatzgrenzen bleiben, ist die Kleinunternehmerregelung also nicht immer die beste Wahl. Sie lohnt sich vor allem, wenn Sie nur wenige Betriebsausgaben haben und hauptsächlich mit Privatkunden arbeiten. Wenn Sie hingegen größere Investitionen planen oder vorwiegend mit Geschäftskunden arbeiten, kann die Regelbesteuerung sinnvoller sein, auch wenn sie mit mehr Aufwand verbunden ist.

Fazit

Die Kleinunternehmerregelung ist eine Sonderregel im Umsatzsteuerrecht, die Selbstständige mit geringen Umsätzen von vielen steuerlichen Pflichten entlastet. Sie greift, wenn der Umsatz im Vorjahr unter 25.000 € lag und im laufenden Jahr voraussichtlich 100.000 € nicht überschreitet.

Wer unter diesen Umsatzgrenzen bleibt, muss keine Umsatzsteuer auf Rechnungen ausweisen und keine Umsatzsteuervoranmeldungen abgeben. Das spart Zeit und erleichtert den Einstieg in die Selbstständigkeit.

Für nebenberuflich Selbstständige, Kleingewerbetreibende oder Freiberufler mit wenigen Ausgaben, die vor allem für private Kunden arbeiten, hat die Kleinunternehmerregelung fast nur Vorteile. Wenn Sie hingegen viel investieren oder mit Geschäftskunden arbeiten, für die der Vorsteuerabzug wichtig ist, kann die Regelbesteuerung auch bei geringeren Umsätzen die bessere Wahl sein.

Häufig gestellte Fragen

Die Kleinunternehmerregelung ist eine steuerliche Sonderregelung, die Selbstständige und Unternehmen mit geringen Umsätzen bürokratisch entlasten soll. Wer die Kleinunternehmerregelung nutzt, muss auf Rechnungen keine Umsatzsteuer ausweisen und auch keine Umsatzsteuervoranmeldungen abgeben.

Seit 2025 liegt die Umsatzgrenze bei 25.000 € im Vorjahr und 100.000 € im laufenden Jahr. Wer diese beiden Grenzen einhält, kann die Kleinunternehmerregelung nutzen.

Nein. Die Kleinunternehmerregelung ist unabhängig von der Rechtsform. Sie kann von Einzelunternehmern, Freiberuflern sowie Personen- und Kapitalgesellschaften genutzt werden, sofern die Umsatzgrenzen eingehalten werden.

Zu Beginn müssen Sie die Entscheidung für oder gegen die Kleinunternehmerregelung im steuerlichen Erfassungsbogen angeben. Als Kleinunternehmer müssen Sie keine Umsatzsteuervoranmeldungen einreichen. Dennoch sind Sie zur jährlichen Einnahmenüberschussrechnung (EÜR) und zur Einkommensteuererklärung verpflichtet.

Nein. Auch Kleinunternehmer zahlen bei betrieblichen Ausgaben die reguläre Mehrwertsteuer. Weil sie keine Umsatzsteuer abführen, haben sie auch kein Recht auf Vorsteuerabzug. Die gezahlte Mehrwertsteuer bleibt also ein echter Kostenfaktor. Deshalb kann die Kleinunternehmerregelung nachteilig sein, wenn Sie viel investieren.

Nein, die beiden Begriffe haben – trotz gewisser Ähnlichkeiten – nichts miteinander zu tun. „Kleingewerbe“ ist eine vereinfachte Rechtsform für Einzelunternehmen und GbRs, die maximal einen jährlichen Umsatz von 800.000 € sowie einen jährlichen Gewinn von 80.000 € erwirtschaften. „Kleinunternehmer“ ist ein umsatzsteuerlicher Status, der von Selbstständigen und Unternehmen jeder Rechtsform genutzt werden kann. Es ist möglich, ein Kleingewerbe zu führen, ohne Kleinunternehmer zu sein – und umgekehrt.