Finanzplan estellen: Struktur, Beispiel & Vorlage für Ihre Gründung

Gute Ideen gibt’s wie Sand am Meer. Finanziell tragfähige Geschäftsmodelle, die gute Ideen konsequent umsetzen, sind schon deutlich seltener. Deshalb lohnt es sich, die Finanzen des Vorhabens schon bei der Gründung genau im Blick zu haben. Dabei hilft ein Finanzplan.

Wir erklären, wie ein Finanzplan aufgebaut ist, welche Inhalte dazugehören und wie Sie ihn Schritt für Schritt erstellen.

Was ist ein Finanzplan überhaupt?

Ein Finanzplan ist eine strukturierte Übersicht über alle geplanten Einnahmen und Ausgaben eines Unternehmens oder Projekts. Er zeigt, ob Ihre Idee finanziell tragfähig ist, wie viel Kapital Sie benötigen und wann sich das Vorhaben voraussichtlich rechnet.

Kurz gesagt: Der Finanzplan übersetzt Ihre Geschäftsidee in klare, nachvollziehbare Zahlen.

Zweck des Finanzplans: Warum die ganze Rechnerei?

Wer sein Geschäft ernst nimmt, muss seine Finanzen im Griff haben. Genau dabei soll der Finanzplan helfen: Er bringt Struktur in Ihre finanzielle Planung und zeigt, wo Sie stehen, was möglich ist und wo es eng werden könnte.

Ein guter Finanzplan liefert...

...eine realistische Einschätzung des Vorhabens

Viele gute Ideen scheitern an der Umsetzbarkeit. Der Finanzplan hilft Ihnen dabei, Ihr Vorhaben auf seine wirtschaftliche Machbarkeit zu prüfen. Sie sehen frühzeitig, ob das Vorhaben tragfähig ist oder ob Sie Ihr Konzept noch anpassen – oder ganz verwerfen – sollten....Planungssicherheit für die Anfangszeit

Cashflow-Probleme oder Zahlungsengpässe können Ihren Betrieb schneller lahmlegen, als Sie „Umsatzsteuervoranmeldung“ sagen können. Mit einem sauberen Finanzplan behalten Sie Ihre Liquidität im Blick: Sie wissen, wann größere Ausgaben anstehen und wie lange Ihre finanziellen Reserven reichen....eine Verhandlungsgrundlage für Gespräche mit Geldgebern

Ob Sie in die „Höhle der Löwen“ gehen oder bei Ihrer Hausbank einen Kredit beantragen: Wenn Sie andere um Geld bitten, sollten Sie Ihre Zahlen kennen. Banken, Investoren oder Förderstellen – die verständlicherweise deutlich kritischer auf Ihr Unternehmen schauen als Sie selbst – verlangen oft einen Finanzplan, um das Risiko einschätzen zu können....einen Kompass für bessere Entscheidungen im Alltag

Ein Finanzplan ist kein einmaliges Dokument, das man nach der Gründung in der Schublade verstaut. Er hilft Ihnen laufend dabei, geschäftliche Entscheidungen faktenbasiert zu treffen – ob es um Preisanpassungen, Investitionen oder Kostensenkungen geht. Wenn Sie Ihre Finanzen kennen, können Sie schneller und selbstbewusster handeln.

Ist ein Finanzplan unbedingt notwendig?

Ein Finanzplan ist für Gründungen nicht gesetzlich vorgeschrieben – und auch nicht in jedem Fall nötig oder gar sinnvoll. Ob Sie einen brauchen, hängt davon ab, wie groß oder komplex Ihr Vorhaben ist.

Grundsätzlich gilt: Je größer – und damit risikoreicher – Ihr Projekt ist, desto wichtiger wird ein fundierter Finanzplan. Besonders relevant ist er, wenn Sie:

ein Unternehmen mit mehreren Beteiligten gründen

Investoren oder Banken ins Boot holen wollen

Fördermittel beantragen möchten

eine GmbH oder andere haftungsbeschränkte Rechtsform wählen

Bei einfacheren Gründungen ist der Finanzplan hingegen weniger wichtig. Sie können in der Regel darauf verzichten, wenn Sie:

ein kleines Nebengewerbe starten

komplett ohne Fremdkapital arbeiten

Aufbau: Was sollte im Finanzplan stehen?

Jeder Finanzplan besteht aus mehreren Bausteinen oder Kapiteln, die gemeinsam ein möglichst vollständiges Bild Ihrer finanziellen Situation ergeben. Es gibt keinen festgeschriebenen Standard für den Aufbau, doch folgende Aspekte sollten in jedem Finanzplan behandelt werden:

Umsatzplanung: Welche Einnahmen erwarten Sie?

Ein Unternehmen lebt von Einnahmen. Deshalb ist es naheliegend, bei den Umsätzen zu starten: Wie viel Geld können Sie verdienen – und womit? In der Umsatzplanung versuchen Sie, genau das realistisch abzubilden.

Weil Sie keine Glaskugel haben, können Sie Ihre Umsätze natürlich nicht auf den Euro genau voraussagen. Sie sollten sie aber, basierend auf realistischen Annahmen und Marktdaten, möglichst fundiert einschätzen.

Wie Sie dabei vorgehen, hängt stark von Ihrem Geschäftsmodell ab:

Wenn Sie Produkte verkaufen, rechnen Sie durch, wie viele Einheiten Sie pro Monat oder Jahr realistisch absetzen können, und multiplizieren das mit Ihrem Verkaufspreis.

Wenn Sie freiberuflich Dienstleistungen anbieten, planen Sie Ihre verfügbaren Stunden und Ihren Stundensatz. Denken Sie daran: Als Freelancer werden Sie es selten schaffen, 40 Stunden pro Woche abzurechnen. Kalkulieren Sie Puffer für Planung und Kundenakquise, Buchhaltung, Urlaub oder Krankheit ein.

Wenn Sie Abos, Mitgliedschaften oder wiederkehrende Umsätze haben, überlegen Sie, wie viele Kunden Sie pro Monat gewinnen können und wie lange sie im Schnitt bleiben.

Wenn Sie mehrere Umsatzströme haben, sollten Sie diese getrennt darstellen. So sehen Sie auf einen Blick, welche Bereiche besonders gewinnbringend sind, und welche nicht.

Eine Umsatzplanung basiert immer auf Annahmen, und die Realität weicht fast immer davon ab – mal mehr, mal weniger. Um vorbereitet zu sein, kann es hilfreich sein, mehrere Szenarien zu kalkulieren: ein „Best-Case“-Szenario, ein „Worst-Case“-Szenario und ein realistisches „Most-Likely-Case“-Szenario.

Planungshorizont und Darstellung

Gerade in der Gründungsphase reicht es nicht, nur den ersten Monat durchzurechnen. In der Regel sollten Sie mindestens drei Jahre vorausplanen. Diese längerfristige Perspektive ist besonders wichtig, wenn Sie Banken, Investoren oder Förderstellen mit Ihrer Analyse überzeugen wollen.

Die Darstellung erfolgt am besten tabellarisch: Eine übersichtliche Tabelle hilft, die geplanten Umsätze pro Jahr und Umsatzquelle klar darzustellen. So sehen Sie sofort, wo Ihre wichtigsten Einnahmen liegen.

Beispiel: Umsatzplanung für einen kleinen Handwerksbetrieb

Nehmen wir an, Sie gründen 2025 einen kleinen Sanitär- und Heizungsbetrieb. Ihre Einnahmen stammen aus drei Umsatzströmen:

Kundendienst & Reparaturen (kleinere Aufträge, relativ planbar)

Installationen & Neubau (größere Projekte, die mehr Zeit beanspruchen)

Wartungsverträge (wiederkehrende Einnahmen, die langfristig Stabilität schaffen)

Die Planung zeigt, wie sich die Umsätze in den ersten drei Jahren entwickeln könnten:

Umsatzquelle | 2025 | 2026 | 2027 |

|---|---|---|---|

Kundendienst & Reparaturen | 48.000 € | 65.000 € | 80.000 € |

Installationen/ Neubau | 72.000 € | 95.000 € | 120.000 € |

Wartungsverträge | 6.000 € | 18.000 € | 30.000 € |

Gesamtumsatz | 126.000 € | 178.000 € | 230.000 € |

Kostenplanung: Welche Ausgaben kommen auf Sie zu?

Umsatz ist nicht gleich Gewinn: Hohe Einnahmen sind trügerisch, wenn die Ausgaben ebenso hoch sind.

Die Kostenplanung zeigt, welche Ausgaben auf Ihr Unternehmen zukommen. Sie ist genauso wichtig wie die Umsatzplanung – denn am Ende entscheidet nicht der Umsatz über Ihren Erfolg, sondern was davon übrig bleibt.

Ziel der Kostenplanung ist es, alle laufenden und einmaligen Ausgaben realistisch einzuschätzen und mögliche Engpässe frühzeitig zu erkennen.

Kostenarten: Fix, variabel, einmalig

Es gibt unterschiedliche Kostenarten, die Sie nicht alle in einen Topf werfen sollten:

- 1.

Fixe Kosten

Zu den fixen Kosten zählen alle Ausgaben, die regelmäßig und unabhängig vom Umsatz anfallen. Sie sind gut planbar und bestimmen, wie viel Geld Sie jeden Monat mindestens einnehmen müssen, um alle laufenden Kosten zu decken. Zu den typischen Fixkosten zählen:Miete oder Pacht

Gehälter und Sozialabgaben

Versicherungen (z. B. Betriebshaftpflicht)

Software-Abos und Tools

Leasingraten oder Abschreibungen

- 2.

Variable Kosten

Variable Kosten entstehen nur, wenn Sie Aufträge haben oder Umsätze machen. Sie steigen und fallen also direkt mit Ihrem Geschäft. Dazu zählen:Material- und Rohstoffkosten

Fremdleistungen und Subunternehmer

Versand- und Logistikkosten

Transaktionsgebühren bei Zahlungsanbietern

- 3.

Einmalige Kosten

Dann gibt es noch Kosten, die nicht regelmäßig, sondern nur bei besonderen Ereignissen anfallen – etwa in der Gründungsphase oder bei größeren Investitionen. Dazu zählen:Notar- und Handelsregistergebühren

Anschaffung von Werkzeugen, Maschinen oder IT

Einrichtung von Büro, Werkstatt oder Laden

Marketing- oder Launch-Kampagnen

Listen Sie die Kosten getrennt voneinander auf und planen Sie mindestens drei Jahre im Voraus – genau wie bei der Umsatzplanung. So sehen Sie früh, wann größere Ausgaben anstehen und wie viel Puffer Sie brauchen, um liquide zu bleiben.

Beispiel: Kostenplanung für einen kleinen Handwerksbetrieb

Wir bleiben beim oben vorgestellten Sanitär- und Heizungsbetrieb.

In der Startphase (2025) sind die einmaligen Kosten hoch, weil Sie Fahrzeuge anschaffen, Werkzeug kaufen und das Büro einrichten. Gleichzeitig halten sich die variablen Kosten noch in Grenzen, weil Sie erst langsam Aufträge aufbauen.

Ab 2026 steigen die variablen Kosten, weil Ihr Geschäft wächst: mehr Installationen, mehr Materialeinsatz, mehr Subunternehmer. Die fixen Kosten erhöhen sich leicht – etwa durch neue Software-Abos, steigende Mieten oder zusätzliche Mitarbeitende. Ab 2027 fallen die einmaligen Kosten komplett weg.

Fixe Kosten | 2025 | 2026 | 2027 |

|---|---|---|---|

Büromiete & Nebenkosten | 12.000 € | 12.600 € | 13.200 € |

Fahrzeugleasing | 9.600 € | 9.600 € | 9.600 € |

Software & Tools | 2.400 € | 3.000 € | 3.600 € |

Versicherungen | 3.000 € | 3.200 € | 3.400 € |

Gehälter & Sozialabgaben | 27.000 € | 30.000 € | 31.200 € |

Summe Fixkosten | 54.000 € | 58.400 € | 61.000 € |

Variable Kosten | 2025 | 2026 | 2027 |

|---|---|---|---|

Materialeinsatz | 22.000 € | 32.000 € | 44.000 € |

Subunternehmer | 12.000 € | 16.000 € | 22.000 € |

Versand & Logistik | 1.200 € | 1.800 € | 2.400 € |

Transaktionsgebühren | 2.800 € | 3.200 € | 3.600 € |

Summe variable Kosten | 38.000 € | 53.000 € | 72.000 € |

Einmalige Kosten | 2025 | 2026 | 2027 |

|---|---|---|---|

Werkzeuge & Maschinen | 8.000 € | 0 € | 0 € |

Büroeinrichtung | 4.000 € | 0 € | 0 € |

Marketing zur Eröffnung | 3.000 € | 1.500 € | 0 € |

Summe einmalige Kosten | 15.000 € | 1.500 € | 0 € |

Kapitalbedarf: Wie viel Geld brauchen Sie?

Wenn Sie wissen, welche Umsätze Sie erwarten und welche Kosten auf Sie zukommen, können Sie abschätzen, wie viel Startkapital Sie benötigen, um Ihr Unternehmen aufzubauen.

Genau darum geht es in der Kapitalbedarfsplanung: Sie zeigt, wie viel Geld Sie brauchen, um alle geplanten Ausgaben während der Gründung und in der Anfangszeit Ihres Unternehmens zu decken – bis zum Punkt, an dem die Umsätze stabil laufen.

Woraus setzt sich der Kapitalbedarf zusammen?

Ihr Kapitalbedarf besteht in der Regel aus zwei Hauptblöcken:

- 1.

Investitionsbedarf

Das sind einmalige Ausgaben, die notwendig sind, damit Sie starten können. Dazu zählen:Maschinen, Werkzeuge oder Fahrzeuge

Büro- oder Ladeneinrichtung

IT-Ausstattung, Softwarelizenzen

Gründungskosten, Genehmigungen, Versicherungen

Marketing und Eröffnungskampagnen

Diese Posten fallen meist an, bevor die ersten Umsätze entstehen. Sie müssen also vollständig vorfinanziert werden.

- 2.

Betriebsmittelbedarf

Das ist das Geld, das Sie benötigen, um in den ersten Monaten alle laufenden Ausgaben zu decken, bis Ihre Einnahmen regelmäßig fließen. Dazu gehören:Mieten, Gehälter, Versicherungen

Material- und Einkaufskosten

Laufende Gebühren und Software-Abos

Marketing und Vertrieb

Private Lebenshaltungskosten (bei Einzelunternehmen)

Je nach Branche sollten Sie hier mindestens drei, besser sechs Monate an laufenden Kosten einkalkulieren.

Wie berechnet man seinen Kapitalbedarf?

Die Rechnung ist ziemlich simpel: Listen Sie alle einmaligen und laufenden Ausgaben auf und addieren Sie die Beträge. Anschließend ziehen Sie Ihr vorhandenes Eigenkapital ab. Die Differenz zeigt, wie viel Fremdkapital oder Finanzierung Sie benötigen.

Tipp: Planen Sie zusätzlich einen Sicherheitspuffer von 10–20 % ein. Damit sind Sie gewappnet, falls etwas teurer wird als gedacht oder Kunden später zahlen.

Beispiel: Kapitalbedarfsplanung für einen kleinen Handwerksbetrieb

Bleiben wir beim Beispiel des Sanitär- und Heizungsbetriebs. Die geplante Kalkulation könnte so aussehen:

Position | Betrag |

|---|---|

Werkzeuge und Maschinen | 8.000 € |

Fahrzeuganschaffung (Anzahlung Leasing) | 5.000 € |

Büroeinrichtung | 4.000 € |

Software & IT | 2.000 € |

Marketing zur Eröffnung | 3.000 € |

Betriebsmittel (Miete, Gehälter, Material, Rücklagen für 3 Monate) | 18.000 € |

Gesamtbedarf | 40.000 € |

Von diesem Betrag werden 15.000 € als Eigenkapital eingebracht. Daraus ergibt sich ein Finanzierungsbedarf von 25.000 €, der beispielsweise über einen Gründerkredit oder über Fördermittel gedeckt werden kann.

Rentabilitätsplanung: Rechnet sich das Ganze?

Sie haben jetzt ein Bild davon, welche Umsätze Sie erwarten, welche Kosten auf Sie zukommen und wie viel Startkapital nötig ist. Damit haben Sie im Prinzip auch ausreichend Informationen, um einschätzen zu können, ob (und ab wann) sich Ihr Vorhaben wirtschaftlich trägt. Hier kommt die Rentabilitätsplanung ins Spiel.

Bei der Rentabilitätsplanung führen Sie die bisher gesammelten Zahlen zusammen und stellen gegenüber, was reinkommt und was rausgeht. Das Ziel: herauszufinden, wie hoch Ihr erwarteter Gewinn ausfällt und zu welchem Zeitpunkt Sie die Gewinnzone erreichen. Sprich: Ob am Ende mehr übrig bleibt, als Sie investieren.

Was gehört in die Rentabilitätsplanung?

Die Rentabilitätsrechnung ist im Kern eine einfache Gegenüberstellung: Umsätze – Kosten = Gewinn. Listen Sie dazu alle geplanten Einnahmen und Ausgaben vollständig auf und übernehmen Sie die Werte aus Ihrer Umsatz-, Kosten- und Kapitalbedarfsplanung.

Typischerweise enthält eine Rentabilitätsplanung:

die geplanten Umsätze pro Jahr

alle anfallenden Kosten (fix, variabel, einmalig)

den voraussichtlichen Gewinn oder Verlust

den Break-even-Zeitpunkt (ab wann decken die Einnahmen die Ausgaben?)

Dafür genügt in der Regel eine Jahresbetrachtung, und zwar am besten über mindestens drei Geschäftsjahre. Eine monatliche Betrachtung ist hier noch nicht relevant: Hier geht es ums Big Picture, nicht um den Kontostand im Monatsverlauf – das kommt in der Liquiditätsplanung (mehr dazu gleich).

Beispiel: Rentabilitätsplanung für einen kleinen Handwerksbetrieb

Zurück zu unserem Sanitär- und Heizungsbetrieb. Wir haben unsere Umsatz- und Kostenplanung erstellt und kennen sowohl unsere erwarteten Einnahmen als auch die wichtigsten Ausgabenblöcke (fix, variabel, einmalig). Auf dieser Basis können wir nun prüfen, ob sich das Vorhaben rechnet und ab wann.

Position | 2025 | 2026 | 2027 |

|---|---|---|---|

Gesamtumsatz | 126.000 € | 178.000 € | 230.000 € |

Direkte bzw. variable Kosten | −38.000 € | −53.000€ | −72.000 € |

Rohgewinn | 88.000 € | 125.000 € | 158.000 € |

Fixkosten | −54.000 € | −58.400 € | −61.000 € |

Einmalige Kosten | −15.000 € | −1.500 € | 0 € |

Abschreibungen | −2.000 € | −2.000 € | −2.000 € |

Betriebsergebnis (EBIT) | 17.000 € | 63.100 € | 95.000 € |

Zinsen | −1.000 € | −800 € | −600 € |

Ergebnis vor Steuern | 16.000 € | 62.300 € | 94.400 € |

Jahresüberschuss (vereinfacht vor Steuer) | 16.000 € | 62.300 € | 94.400 € |

Basierend auf unseren bisherigen Annahmen – einem langsamen Start, der steigenden Auftragslage, wachsenden Wartungsverträgen und weitgehend stabilen Fixkosten – zeigt sich, dass nach Abzug der laufenden Kosten ausreichend Gewinn übrig bleibt, um die Investitionen zu rechtfertigen und das Geschäft profitabel zu betreiben. Der Break-Even-Point ist schon im ersten Jahr erreicht.

Gute Aussichten also für unser fiktives Unternehmen. Doch Rentabilität ist nicht alles: Sie müssen auch zu jedem Zeitpunkt liquide bleiben.

Liquiditätsplanung: Sind Sie durchgehend zahlungsfähig?

Die Rentabilitätsvorschau zeigt, wie viel am Ende eines Jahres theoretisch übrig bleibt. Das heißt aber noch lange nicht, dass Sie jederzeit zahlungsfähig, also „liquide“, sind.

Deshalb ist eine Liquiditätsplanung wichtig: Sie zeigt nicht nur, wie viel Geld Sie verdienen, sondern auch, wann das Geld tatsächlich auf Ihrem Konto ankommt – und wann es wieder abgeht. Das ist wichtig, weil Rechnungen, Steuern oder Investitionen oft zu anderen Zeitpunkten fällig sind, als die entsprechenden Einnahmen eingehen.

So kann es passieren, dass Ihre Jahresplanung Gewinne ausweist, Sie aber im Frühjahr trotzdem Cashflow-Probleme bekommen, weil Kunden spät zahlen oder mehrere große Ausgaben gleichzeitig anstehen. Mit einer monatlichen Liquiditätsplanung erkennen Sie solche Engpässe frühzeitig und können gegensteuern.

Welche Zahlen sind für die Liquiditätsplanung wichtig?

Wie das Wörtchen „Planung“ schon andeutet, ist die Liquiditätsplanung immer vorausschauend: Sie ist keine exakte Wissenschaft, sondern beruht auf Annahmen, Schätzungen und Erfahrungswerten. Doch je vollständiger und realistischer diese Angaben sind, desto zuverlässiger wird das Ergebnis.

Ansonsten handelt es sich um eine relativ einfache Gegenüberstellung, ähnlich wie bei der Einnahmen-Überschuss-Rechnung (EÜR): Auf der einen Seite stehen die Einzahlungen, auf der anderen die Auszahlungen. Wenn Sie Letztere von den Ersteren abziehen, sehen Sie, wie viel Geld in jedem Monat tatsächlich übrig bleibt.

Zu den Einnahmen zählen beispielsweise:

Betriebliche Umsätze

Alle geplanten Zahlungen von Kunden – egal ob aus Dienstleistungen, Produktverkäufen oder Abos. Entscheidend ist, wann die Rechnungen tatsächlich bezahlt werden.Eigenkapital oder Privateinlagen

Falls Sie zu Beginn eigenes Geld einbringen, gehört auch das unbedingt in die Liquiditätsplanung. Es bestimmt, wie lange Sie Engpässe überbrücken können.Kredite und Darlehen

Auch Fremdfinanzierungen fließen als einmalige oder tranchenweise Auszahlung in die Liquidität ein.Zuschüsse und Fördermittel

Möglicherweise gibt es Förderprogramme oder staatliche Zuschüsse, die für Ihr Projekt bzw. Unternehmen infrage kommen.

Auf der Ausgabenseite sollten Sie ebenso vollständig sein. Typische Positionen sind:

Fixe Betriebsausgaben

Miete, Leasingraten, Gehälter, Versicherungen, Software-Abos – alles, was regelmäßig und planbar anfällt.Variable Kosten

Materialeinsatz, Fremdleistungen, Versand, Logistik oder Transaktionsgebühren, die direkt mit Ihren Umsätzen schwanken.Steuern und Abgaben

Umsatzsteuer-Vorauszahlungen, Einkommensteuer, Sozialabgaben – all diese Zahlungen können schnell zu Engpässen führen, weil sie regelmäßig und teilweise in größeren Beträgen fällig werdenInvestitionen und Anschaffungen

Maschinen, Fahrzeuge, Büroeinrichtung oder IT. Diese oft größeren Einmalposten sollten Sie genau einplanen.

Mehr zum Aufbau des Liquiditätsplans lesen Sie hier:

Beispiel: Liquiditätsplanung für einen kleinen Handwerksbetrieb

Wir bleiben beim Beispiel des kleinen Sanitär- und Heizungsbetriebs. Im ersten Geschäftsjahr muss das Unternehmen zunächst investieren: Schließlich müssen Werkzeuge, Fahrzeuge und Büroeinrichtung bezahlt werden. Gleichzeitig kommen die ersten Kundenzahlungen mit Verzögerung, da größere Aufträge meist längere Zahlungsziele haben.

Ab dem Frühjahr stabilisiert sich die Liquidität, weil laufende Einnahmen aus Kundendienst und Wartungsverträgen regelmäßiger eintreffen. Deshalb nimmt die Liquidität im Jahresverlauf deutlich zu.

Hier sehen Sie eine Beispielrechnung für das erste Jahr. Dafür gehen wir von einem Anfangsbestand durch Eigenkapital von 30.000 € aus:

Monat | Einzahlungen | Auszahlungen | Monatsüberschuss | Kassenbestand* |

|---|---|---|---|---|

Januar | 6.000 € | 22.000 € | -16.000 € | 14.000 € |

Februar | 10.000 € | 9.000 € | +1.000 € | 15.000 € |

März | 11.500 € | 9.500 € | +2.000 € | 17.000 € |

April | 13.000 € | 11.000 € | +2.000 € | 19.000 € |

Mai | 12.000 € | 11.500 € | +500 € | 19.500 € |

Juni | 13.500 € | 11.000 € | +2.500 € | 22.000 € |

Juli | 14.000 € | 12.000 € | +2.000 € | 24.000 € |

August | 15.000 € | 12.500 € | +2.500 € | 26.500 € |

September | 16.000 € | 13.500 € | +2.500 € | 29.000 € |

Oktober | 13.000 € | 14.000 € | -1.000 € | 28.000 € |

November | 15.000 € | 12.000 € | +3.000 € | 31.000 € |

Dezember | 16.000 € | 15.500 € | +500 € | 31.500 € |

Das Beispiel zeigt, dass Liquidität selbst bei stabilen Umsätzen und guten Gewinnen nicht garantiert ist. Auch wenn das Jahr insgesamt positiv endet, kann es zwischendurch eng werden – besonders zu Beginn, wenn hohe Anschaffungen anstehen und Einnahmen noch unregelmäßig fließen.

Eine vorausschauende Liquiditätsplanung hilft, solche Phasen früh zu erkennen und zu überbrücken, etwa mit Rücklagen, einer gezielten Rechnungsstellung oder, falls nötig, einer Kreditlinie bei der Hausbank.

Vorlage: Kompakter Finanzplan für Ihr Business

Damit Sie Ihren Finanzplan auch direkt umsetzen können, haben wir eine praxisnahe Vorlage mit allen fünf Bausteinen erstellt. Hier können Sie sie herunterladen oder direkt online in Google Sheets bearbeiten:

So füllen Sie die Vorlage aus – in fünf Schritten:

Schritt 1: Umsätze eintragen

Tragen Sie im Tabellenblatt „Umsatzplanung“ Ihre erwarteten Umsätze pro Produkt oder Dienstleistung ein. Für jedes Jahr gibt es eine eigene Spalte.

Der Gesamtumsatz wird am Ende der Tabelle automatisch berechnet und in die Rentabilitätsvorschau übernommen.

Tragen Sie Ihre erwarteten Umsätze ein.

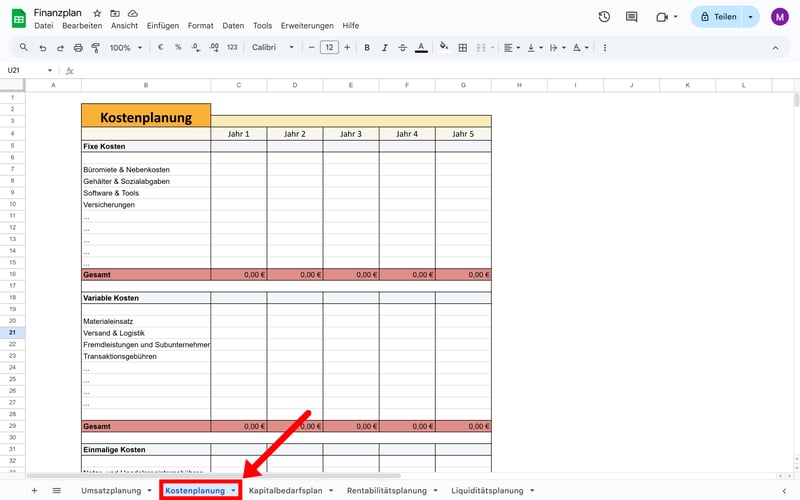

Schritt 2: Kosten erfassen

Im Tabellenblatt „Kostenplanung“ erfassen Sie fixe Kosten, variable Kosten und einmalige Kosten, z. B. die Kosten Ihrer Gründung. Alle Zwischensummen sowie die Gesamtkosten pro Jahr werden automatisch berechnet.

Tragen Sie die erwarteten Kosten ein.

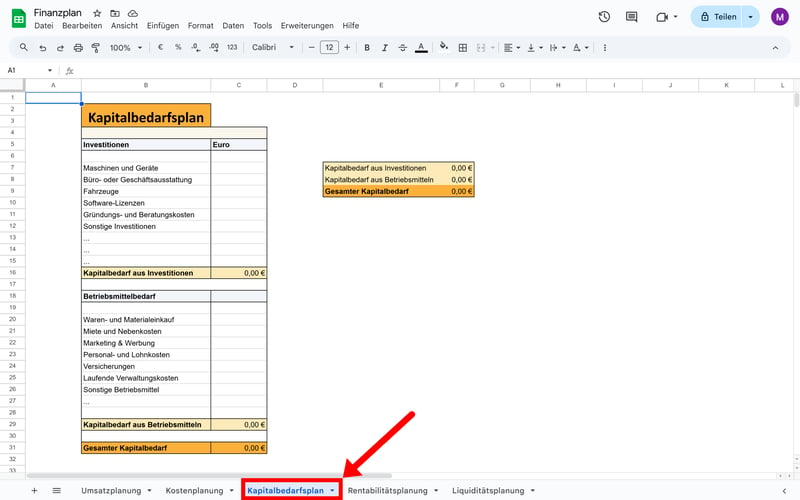

Schritt 3: Kapitalbedarf ermitteln

Tragen Sie im Tabellenblatt „Kapitalbedarfsplan“ Ihre geplanten Investitionen und notwendigen Anfangsmittel ein. Dazu gehören z. B. Einrichtung, Maschinen, Software, Liquiditätspuffer oder Gründungskosten.

Die Tabelle berechnet darauf basierend Ihren Gesamtfinanzierungsbedarf.

Ermitteln Sie Ihren Kapitalbedarf.

Schritt 4: Rentabilität prüfen

Im Tabellenblatt „Rentabilitätsplanung“ werden Umsätze und Kosten zusammengeführt. Hier sehen Sie Ihren Gesamtumsatz, die variablen Kosten, den Rohgewinn, alle weiteren Aufwendungen und das Betriebsergebnis.

Die Werte für Umsatz und Kosten werden automatisch aus den anderen Tabellenblättern übernommen.

Ist Ihr Geschäft langfristig rentabel?

Schritt 5: Liquidität planen

Im Tabellenblatt „Liquiditätsplanung“ erfassen Sie Einzahlungen und Auszahlungen für das erste Geschäftsjahr auf Monatsbasis. Sie müssen die Posten monatsweise manuell eintragen, doch die monatlichen Endsummen und Anfangsbestände werden automatisch berechnet.

Planen Sie die Liquidität auf Monatsbasis.

Fazit: Gründen heißt Zahlen kennen

Eine gute Idee macht noch lange kein gutes Business. Wenn Sie eine Firma gründen wollen, die eine Chance hat, sich am Markt zu behaupten, sollten Sie früh verstehen, wie (und ob) Ihr Geschäftsmodell auch finanziell funktioniert. Ein durchdachter Finanzplan sorgt dafür, dass Sie dabei nicht im Dunkeln tappen.

Im Finanzplan halten Sie fest, welche Umsätze Sie erwarten, welche Kosten anfallen und wie viel Kapital Sie benötigen. Das ist nicht nur für die eigene Planung wichtig, sondern zeigt auch Banken, Förderstellen und potenziellen Investoren, dass Ihr Vorhaben auf einem soliden Fundament steht.