Vermögensverwaltende GmbH: Lohnt sich das für mich?

Mit einer vermögensverwaltenden GmbH können Sie Steuern sparen – zumindest unter bestimmten Voraussetzungen. Ob als Holding oder für Kapitalanlagen wie Aktien, ETFs und Immobilien: In vielen Fällen werden Gewinne innerhalb einer GmbH günstiger besteuert als im Privatbesitz. Gleichzeitig verursacht die Struktur zusätzlichen Aufwand und laufende Kosten. Lohnt sich das?

Wir erklären, was eine vermögensverwaltende GmbH ist, welche steuerlichen Vor- und Nachteile es gibt und für wen die Gründung tatsächlich sinnvoll ist.

Eine vermögensverwaltende GmbH (vv GmbH) ist eine GmbH, die ausschließlich zur Verwaltung von Vermögen existiert.

Eine vv GmbH darf Vermögenswerte in Form von Aktien und ETFs, Immobilien sowie Unternehmensbeteiligungen besitzen. Dabei kann die vv GmbH Steuervorteile gegenüber dem Privatbesitz haben.

Unternehmensbeteiligungen lohnen sich besonders bei hohen Gewinnausschüttungen oder geplanten Unternehmensverkäufen. Gewinne Ihrer operativen GmbH können Sie mit der vv GmbH weiter anlegen und von einem Steueraufschub profitieren.

Die Verwaltung von Aktien und ETFs lohnt sich mit einer vv GmbH, wenn Sie hohe Gewinne weiter anlegen möchten. Die größten Steuervorteile entstehen beim Verkauf von Aktien.

Immobilieninvestoren können von einer vv GmbH profitieren, weil Gewinne aus Mieten und Verkäufen steuergünstig für neue Investitionen genutzt werden können.

Eine vv GmbH lohnt sich nur, wenn die Steuerersparnisse die Kosten für Gründung und Verwaltung sowie die hohe Besteuerung auf Gewinnausschüttungen in den Privatbesitz aufwiegen.

Was ist eine vermögensverwaltende GmbH (vv GmbH)?

Die vv GmbH (vermögensverwaltende GmbH) ist eine GmbH, die auf das Halten und Verwalten von Vermögenswerten ausgerichtet ist.

Sie dient also nicht dem operativen Geschäft, sondern nur der Verwaltung eigenen Vermögens. Operative Tätigkeiten, Warenhandel oder Dienstleistungen passen grundsätzlich nicht zu diesem Zweck. Zusätzlich holen solche Aktivitäten Geschäftsrisiken in die vv GmbH – etwa Haftungsfälle, Zahlungsausfälle oder Vertragsstreitigkeiten.

Unterschied GmbH vs. vv GmbH

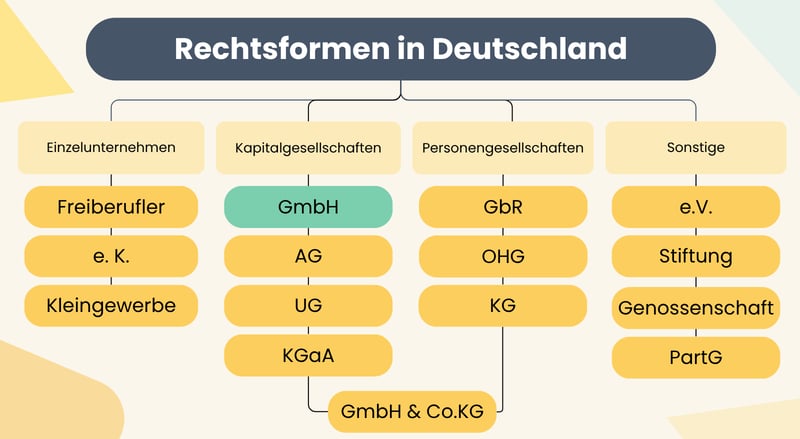

Eine vv GmbH ist keine eigene Rechtsform, sondern rechtlich gesehen eine „normale“ GmbH. Wie jede GmbH gehört sie zu den Kapitalgesellschaften und gilt als eigenständige juristische Person.

Die vv GmbH gehört zu den Kapitalgesellschaften.

Ihre vv GmbH kann also Verträge abschließen und Vermögenswerte wie Immobilien, Wertpapiere oder Beteiligungen an Unternehmen besitzen. Dabei sind Unternehmen und Gründer:innen klar voneinander getrennt.

Gegenüber dem Privatbesitz bietet das die Sicherheit, dass Sie bei einem Rechtsstreit oder finanziellen Verlusten nur mit dem Vermögen der GmbH, nicht mit Ihrem eigenen Geld haften.

Welche Vermögenswerte können mit einer vv GmbH verwaltet werden?

Die vv GmbH eignet sich für verschiedene Arten von Vermögenswerten. Diese können aus dem Privatvermögen der Gesellschafter:innen oder aus einem Unternehmen stammen. Dazu gehören insbesondere:

Beteiligungen an Unternehmen (Holding)

Eine vv GmbH kann Anteile an anderen Unternehmen besitzen. So kann beispielsweise eine Muttergesellschaft Beteiligungen an mehreren Tochtergesellschaften bündeln. Eine solche Struktur wird auch als Holding bezeichnet.Aktien, ETFs und Aktienfonds

Über eine vv GmbH können Wertpapiere und andere Kapitalanlagen verwaltet werden. Dazu gehören insbesondere Aktien, ETFs und Investmentfonds.Immobilien

Eine vv GmbH kann Immobilien besitzen, vermieten und verkaufen. Gewerblicher Grundstückshandel gehört jedoch nicht zum vermögensverwaltenden Zweck und kann die steuerlichen Vorteile gefährden.

Welche Vorteile hat eine vv GmbH?

Eine vv GmbH kann vor allem aus steuerlicher Sicht attraktiv sein. Welche Vorteile sich konkret ergeben, hängt jedoch davon ab, um welche Vermögenswerte es geht:

Vorteile bei Holding-Strukturen

Gewinnausschüttungen und Verkäufe von Unternehmensbeteiligungen können auf Ebene der GmbH unter bestimmten Voraussetzungen weitgehend steuerfrei sein.Steuerstundung

Gewinne können zunächst in der GmbH bleiben und dort weiter investiert werden. Die private Besteuerung fällt erst an, wenn Geld an die Gesellschafter:innen ausgeschüttet wird.Günstigere Besteuerung bestimmter Kapitalanlagen

Verkaufsgewinne und Dividenden aus Aktien, Fonds oder ETFs können in der GmbH niedriger besteuert werden als im Privatvermögen.Vorteile bei Immobilien

Verwaltet die vv GmbH ausschließlich eigenen Grundbesitz, kann die erweiterte Gewerbesteuerkürzung greifen. Dadurch können Mieteinnahmen deutlich niedriger besteuert werden als im Privatvermögen.

Sehen wir uns die wichtigsten Steuervorteile nochmal genauer an:

Steuerliche Vorteile bei Beteiligungen an Unternehmen (Holding)

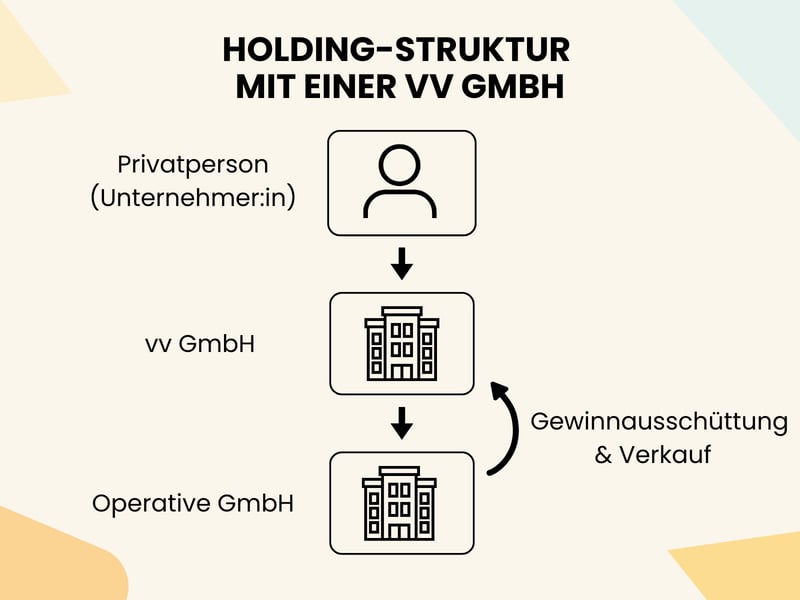

Sie können eine vv GmbH als Holding nutzen, um Unternehmensbeteiligungen steuereffizient zu verwalten. Dabei steht die vv GmbH als Muttergesellschaft zwischen Ihnen als Privatperson und Ihrer operativen GmbH.

Erwirtschaftete Gewinne müssen dadurch nicht unmittelbar an Sie ausgeschüttet werden. Stattdessen können sie zunächst an die vv GmbH fließen und dort weiter investiert werden.

Mit einer Holding-Struktur werden Gewinne fast steuerfrei ausgeschüttet.

Üblicherweise fallen auf Unternehmensgewinne Körperschafts- und Gewerbesteuer an. Da die Tochtergesellschaft diese Steuern bereits zahlt, werden diese bei der Ausschüttung an die Muttergesellschaft gekürzt. Dieser steuerliche Vorteil ist im deutschen Steuerrecht verankert und soll eine Doppelbesteuerung der Gewinne verhindern (§ 8b KStG und § 9 GewStG).

So sind die Ausschüttung von Gewinnen und der Verkauf von Unternehmensanteilen unter gewissen Voraussetzungen zu 95 % steuerfrei:

Befreiung von der Körperschaftssteuer

Wenn Ihre vv GmbH zu mindestens 10 % an der Tochtergesellschaft beteiligt ist, fällt bei 95 % der Gewinnausschüttungen keine Körperschaftsteuer an.Befreiung von der Gewerbesteuer

Wenn Ihre vv GmbH ab Jahresbeginn zu mindestens 15 % am Tochterunternehmen beteiligt ist, fällt zusätzlich die Gewerbesteuer auf 95 % der Gewinnausschüttungen weg.Nur 1,5 % Steuern auf Ausschüttungen

Treffen beide Bedingungen zu, sind lediglich 5 % der Gewinne von der Körperschafts- und Gewerbesteuer betroffen. Es fallen demnach nur 1,5 % Steuern auf Gewinnausschüttungen an die vv GmbH an.Nur 1,5 % Steuern beim Anteilsverkauf

Beim Verkauf von Unternehmensanteilen oder der gesamten GmbH fallen ebenfalls nur 1,5 % Steuern an. Das ist sogar unabhängig davon, wie viele Anteile Ihre vv GmbH besitzt.Steuerstundung

Indem Sie Gewinne zunächst an die vv GmbH ausschütten, schieben Sie hohe Steuerzahlungen als Privatperson auf. So bleibt das Geld im Unternehmen und Sie können es weiter anlegen. Über mehrere Jahre hinweg kann sich Ihr Vermögen so sehr vermehren, dass sich private Entnahmen zu einem späteren Zeitpunkt selbst mit höheren Steuern rechnen können.

Ohne eine Holding-Struktur würden Gewinnausschüttungen direkt an Sie als Privatperson fließen. Auf die Gewinne würden dann zusätzlich 26,38 % Abgeltungssteuer inklusive Solidaritätszuschlag (SolZ) oder Ihr persönlicher Einkommensteuersatz nach dem Teileinkünfteverfahren anfallen.

Würden Sie Gewinne Ihrer GmbH in Höhe von 100.000 € an sich persönlich ausschütten, blieben nach Abzug von etwa 26 % Abgeltungssteuer inklusive SolZ nur noch 74.000 € übrig. Bei einer Ausschüttung der Gewinne an die vv GmbH im Rahmen der Holding-Struktur wären es 98.500 €, die Sie innerhalb der Holding weiter investieren können.

Steuerliche Vorteile bei Aktien & ETFs

Wenn Sie mit Ihrer vv GmbH in Aktien, ETFs oder Aktienfonds investieren, können sich sowohl bei laufenden Erträgen als auch beim späteren Verkauf steuerliche Vorteile ergeben. Wie groß diese ausfallen, hängt von der Art der Kapitalanlage ab.

Steuervorteile bei Einzelaktien

Privatpersonen haben jährlich einen Freibetrag von 1.000 €. Auf alle weiteren Dividenden und Verkaufsgewinne fallen die Abgeltungsteuer und der SolZ von insgesamt 26,38 % an.

Bei vv GmbHs unterscheidet sich die Besteuerung zwischen Dividenden und Verkäufen:

Bei Verkäufen unterliegen wie bei einer Holding nur 5 % des Verkaufsgewinns der Körperschafts- und Gewerbesteuer. Dadurch beträgt die effektive Steuerbelastung lediglich rund 1,5 %.

Auch bei Dividenden sind unter bestimmten Voraussetzungen Steuerbefreiungen möglich. Diese greifen jedoch erst ab einer Beteiligung von mindestens 10 % bzw. 15 %. Weil Anleger:innen in der Praxis selten so große Beteiligungen an börsennotierten Unternehmen halten, werden Dividenden in der vv GmbH meist regulär besteuert.

Steuervorteile bei ETFs und Aktienfonds

Privatpersonen profitieren bei Dividenden und Verkaufsgewinnen aus Aktien-ETFs und Aktienfonds von einer Teilfreistellung. Für Beträge oberhalb des Sparer-Pauschbetrags von 1.000 € sind 30 % der Erträge steuerfrei. Auf die restlichen 70 % fällt die Abgeltungsteuer inklusive Solidaritätszuschlag an. Insgesamt ergibt sich dadurch eine Steuerbelastung von rund 18,5 %.

Bei einer vv GmbH profitieren sowohl laufende Erträge als auch Verkaufsgewinne von einer geringeren Besteuerung:

Steuerersparnis bei Dividenden und Verkäufen

vv GmbHs zahlen nur auf 20 % der Dividenden und Verkaufserlöse aus ETFs und Fonds eine Körperschaftsteuer von 15,83 %. Auf 60 % der Gewinne fällt die Gewerbesteuer von 14 % an. Rechnet man das auf den Gesamtgewinn hoch, zahlen vv GmbHs also nur 11,5 % Steuern – 7 % weniger als im Privatbesitz.

Der Grund für die prozentualen Steuerbefreiungen ist die Vermeidung einer Doppelbesteuerung. Da auf Fondsebene bereits Steuern anfallen, wird ein Teil der Erträge von Steuern befreit. Bei anderen Fondstypen wie Mischfonds und Immobilienfonds gelten abweichende Teilfreistellungssätze.

GmbH | Privatbesitz | |

|---|---|---|

Dividenden (Einzelaktien) | ca. 30 % | ca. 26,38 % |

Dividenden (Aktien-ETF) | ca. 11,5 % | ca. 18,5 % |

Verkauf (Einzelaktien) | ca. 1,5 % | ca. 26,38 % |

Verkauf (Aktien-ETF) | ca. 11,5 % | ca. 18,5 % |

Steuerliche Vorteile bei Immobilien

Auch bei Immobilien kann eine vv GmbH steuerliche Vorteile gegenüber dem Privatbesitz bieten. Eine vermögensverwaltende GmbH, die hauptsächlich Immobilien hält und vermietet, wird auch als Immobilien-GmbH bezeichnet.

Grundvoraussetzung für steuerliche Erleichterungen ist, dass die Immobilien nicht gewerblich gehandelt werden. Auch möblierte Immobilien können Steuervorteile gefährden, wenn sie z. B. gewerbliche Zusatzleistungen wie einen Reinigungsservice enthalten. Deswegen sind Ferienhäuser und Büros oftmals weniger für eine vv GmbH geeignet.

Eine vv GmbH kann gegenüber dem Privatbesitz sowohl bei Mieteinnahmen als auch bei Immobilienverkäufen Steuervorteile haben:

Steuervorteile bei laufenden Mieteinnahmen

Für einzelne Immobilien oder geringe Mieteinnahmen ist der Privatbesitz oft die bessere Wahl. Durch Abschreibungen, Zinsen und Sanierungskosten fallen die steuerpflichtigen Erträge häufig niedrig aus oder es entstehen sogar Verluste. In solchen Fällen stehen die zusätzlichen Kosten und der Verwaltungsaufwand einer vv GmbH meist nicht im Verhältnis zum steuerlichen Vorteil.

Wenn Sie mehrere rentable Immobilien besitzen und einen hohen Einkommensteuersatz haben, kann eine vv GmbH aber deutlich weniger Steuern verursachen:

Befreiung von der Gewerbesteuer

Einnahmen aus Vermietung und Verpachtung können mit einer vv GmbH von der Gewerbesteuer befreit werden. Die Gewerbesteuer-Kürzung kann jährlich im Rahmen der Steuererklärung beantragt werden. Grundlage hierfür ist § 9 des Gewerbesteuergesetzes.Niedrigere Besteuerung als im Privatbesitz

Auf Gewinne fallen durch die Gewerbesteuer-Kürzung lediglich die Körperschaftsteuer und der SolZ von zusammen rund 15,83 % an. Das kann deutlich niedriger sein als der Einkommensteuersatz von bis zu 45 % auf Mieteinnahmen im Privatbesitz.Steuerminderung durch Abschreibungen

Zusätzlich dürfen jährlich 2 % des Gebäudewertes von den Gewinnen als Abnutzungskosten abgezogen werden. Das senkt die zu versteuernden Einkünfte. Da die Steuern bei vv GmbHs selbst mit steigendem Einkommen gleichbleiben, ist das besonders bei hohen Mieteinkünften ein Vorteil.

Steuervorteile beim Verkauf

Wenn Sie Immobilien im Privatbesitz vermieten, können Sie diese nach 10 Jahren steuerfrei verkaufen. Verkaufen Sie früher, fällt auf den Gewinn Einkommensteuer an. Wenn Sie mit hohen Verkaufsgewinnen rechnen und die Spekulationsfrist einhalten können, ist der Privatbesitz daher oft besser.

Wenn Sie eine Immobilie dagegen bereits nach wenigen Jahren verkaufen und den Erlös direkt in weitere Objekte investieren möchten, kann eine vv GmbH Vorteile bieten:

Niedrigere Steuer bei frühzeitigem Verkauf

Wenn Sie eine Immobilie vor Ablauf der 10-jährigen Spekulationsfrist verkaufen, fallen mit einer vv GmbH oft weniger Steuern an. Die Gewinne werden nur mit rund 15,83 % besteuert. Das kann deutlich günstiger sein als der persönliche Einkommensteuersatz.Steuerstundung bei Investitionen

Wenn Ihre GmbH eine Immobilie erst nach sechs Jahren verkauft, können die Steuern auf den Verkaufsgewinn unter bestimmten Voraussetzungen sogar aufgeschoben werden. Dafür muss der Gewinn innerhalb von vier Jahren (bei Neubauten innerhalb von sechs Jahren) in eine neue Immobilie investiert werden.Das ist besonders für Investor:innen interessant, die regelmäßig Immobilien kaufen und verkaufen, ohne gewerblichen Grundstückshandel zu betreiben.

Welche Nachteile hat eine vv GmbH?

Die steuerlichen Vorteile einer vv GmbH haben ihren Preis. Neben zusätzlichen Kosten bringt eine vv GmbH auch mehr Verwaltungsaufwand und bürokratische Pflichten mit sich. Folgende Nachteile sollten Sie vor der Gründung berücksichtigen:

Hohes Mindestkapital

Für die Gründung einer vv GmbH müssen Sie mindestens 12.500 € einzahlen und ein Stammkapital von insgesamt 25.000 € nachweisen. Das Geld bleibt zwar in der GmbH, fällt aber für den privaten Gebrauch weg.Hohe Gründungskosten

Für die Gründung der vv GmbH kommen Kosten für den Notar, die Beurkundung des Gesellschaftsvertrags, die Handelsregisteranmeldung und die Gewerbeanmeldung von etwa 1.000 bis 2.000 € hinzu.Aufwändige Verwaltung

Eine GmbH bringt zahlreiche Pflichten mit sich. Dazu gehören eine saubere Buchhaltung, Steuererklärungen sowie ein Jahresabschluss mit Bilanz sowie Gewinn- und Verlustrechnung. Wenn Sie zusätzlich bereits eine operative GmbH haben, verdoppelt sich der Verwaltungsaufwand.Bürokratie und Organisationsaufwand

Wichtige Entscheidungen müssen dokumentiert werden. Bei mehreren Gesellschaftern kommen zusätzlich Gesellschafterversammlungen und formale Beschlüsse hinzu. Im Privatbesitz sind Sie niemandem Rechenschaft schuldig.Laufende Kosten

Neben den Gründungskosten fallen Ausgaben für ein Geschäftskonto, IHK‑Beiträge, eine Buchhaltungssoftware und gegebenenfalls Buchhalter oder Steuerberater an. Je nach Bedarf können 2.000 bis 4.000 € pro Jahr fällig werden.Besteuerung bei Ausschüttung ins Privatvermögen

Solange das Vermögen in der vv GmbH bleibt, überwiegen für viele Unternehmer:innen die steuerlichen Vorteile. Wenn Sie das Geld in den privaten Besitz übertragen, fällt eine Kapitalertragsteuer inklusive SolZ von 26,38 % an. Hinzu kommt gegebenenfalls noch die Kirchensteuer. Bis dahin muss sich der Steueraufschub also finanziell gelohnt haben.

Für wen lohnt sich eine vermögensverwaltende GmbH?

Oft liest man die Empfehlung, dass sich eine vv GmbH ab einem Vermögen von 100.000 € lohnen kann. Manche Experten nennen sogar 500.000 € als Richtwert. Entscheidend ist dabei nicht nur das Vermögen an sich, sondern die Höhe des persönlichen Steuersatzes.

Grundsätzlich ist eine vv GmbH erst dann sinnvoll, wenn die Gründungs- und Verwaltungskosten geringer sind als die möglichen Steuerersparnisse. Das ist meist nur bei Personen mit einem größeren Vermögen oder hohen laufenden Erträgen der Fall.

In der Praxis lohnt sich eine vv GmbH vor allem in drei Szenarien:

- 1.

Unternehmer mit operativer GmbH (Holding-Struktur)

Sie nutzen die vv GmbH als Holding, um Gewinne aus einer operativen GmbH steuereffizient zu bündeln und weiter zu investieren.Wenn Sie mit Ihrer operativen GmbH mehr Geld verdienen, als Sie zum Leben benötigen, können Sie es zunächst an Ihre vv GmbH ausschütten. Aufgrund der günstigen Besteuerung lohnt sich das besonders bei hohen Gewinnausschüttungen oder geplanten Unternehmensverkäufen.

- 2.

Personen mit hohem Anlagevolumen

Sie verwalten größere Kapitalanlagen und möchten Erträge möglichst langfristig innerhalb der Gesellschaft reinvestieren.Wenn Sie Vermögen in Form von Aktien, ETFs oder Beteiligungen besitzen, rentieren sich der Aufwand und die Kosten für eine vv GmbH üblicherweise ab Beträgen von 150.000 €.

- 3.

Immobilieninvestoren

Sie besitzen mehrere rentable Immobilien, deren Mieteinnahmen und Verkaufsgewinne innerhalb der vv GmbH steuerlich vorteilhaft behandelt werden können.Das ist besonders bei einem hohen individuellen Einkommensteuersatz sinnvoll. Die Steuerbelastung in der vv GmbH wird unabhängig von Ihrem persönlichen Einkommen berechnet. Somit bleibt tendenziell mehr vom Verkaufsgewinn übrig, der für weitere Investitionen genutzt werden kann.

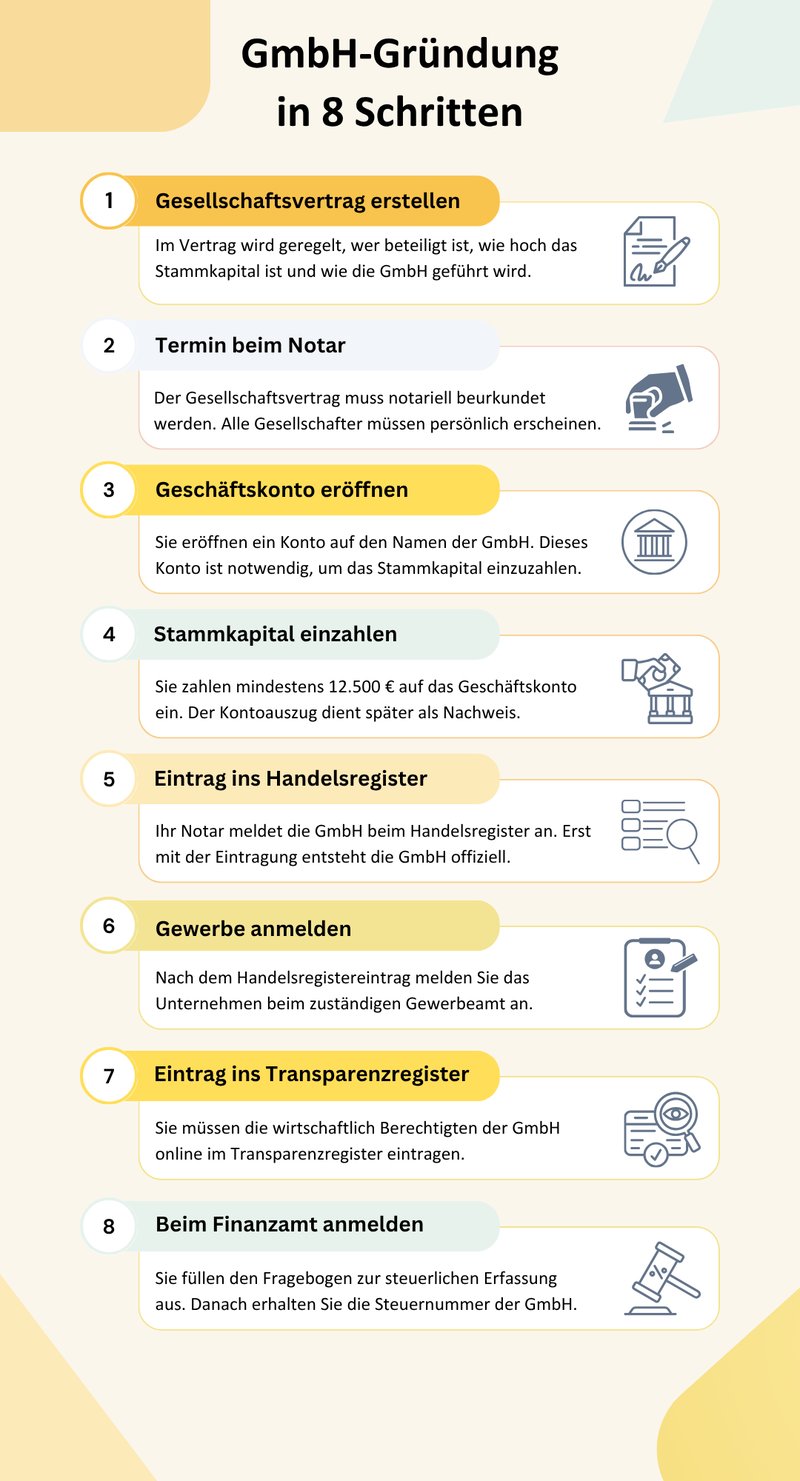

Wie gründet man eine vv GmbH?

Obwohl sich die vv GmbH in der Funktionsweise deutlich von einer „normalen“ GmbH unterscheidet, läuft der Gründungsprozess identisch ab. Die Rechtsform ist schließlich die gleiche.

Das sind die wichtigsten Schritte, um eine vv GmbH zu gründen:

Der einzige Unterschied zur operativen GmbH liegt in den Angaben zum Unternehmensgegenstand:

Beim Eintrag ins Handelsregister sollten Sie unter „Geschäftszweck“ lediglich „Vermögensverwaltung“ angeben, damit sich die vv GmbH von einer operativen GmbH unterscheidet.

Bei der Gewerbeanmeldung und beim Ausfüllen des Fragebogens zur steuerlichen Erfassung ist es wichtig, die Verwaltung von Immobilien oder Kapitalanlagen als Unternehmensgegenstand zu definieren, damit Ihre GmbH als vermögensverwaltend gilt.

Wie die genauen Schritte der GmbH-Gründung ablaufen und welche Voraussetzungen es gibt, können Sie in folgendem Beitrag nachlesen:

Die Gründungskosten einer GmbH hängen davon ab, ob Sie ein Musterprotokoll verwenden oder einen individuellen Gesellschaftsvertrag vom Notar erstellen lassen. Hier eine grobe Kostenaufstellung:

Kosten | Betrag |

|---|---|

Notarkosten (mit Musterprotokoll) | ca. 300–500 € |

Notarkosten (mit individuellem Vertrag) | ca. 800–1.000 € |

Handelsregistereintrag | ca. 150–200 € |

Gewerbeanmeldung | ca. 20–50 € |

Transparenzregister (jährlich) | ca. 20 € |

Geschäftskonto (monatlich) | ca. 0–30 € |

Stammkapital (Einlage) | min. 12.500 € in bar oder die insgesamt 25.000 € als Sacheinlage |

Fazit: Eine vv GmbH lohnt sich vor allem für langfristige Investitionen

Eine vermögensverwaltende GmbH kann erhebliche steuerliche Vorteile bieten – insbesondere für Unternehmer:innen mit Holding-Strukturen, Anleger:innen mit hohem Wertpapiervermögen und Immobilieninvestor:innenen mit hohen Gewinnen. Der größte Vorteil liegt darin, Gewinne innerhalb der Gesellschaft mit vergleichsweise geringer Steuerbelastung weiter investieren zu können.

Demgegenüber stehen jedoch Gründungs- und Verwaltungskosten und zusätzlicher bürokratischer Aufwand. Zudem müssen Sie Gewinne bei einer späteren Ausschüttung ins Privatvermögen natürlich ebenfalls versteuern. Bis dahin sollte sich der Steueraufschub also finanziell gelohnt haben.

Deshalb lohnt sich eine vv GmbH vor allem, wenn Sie Gewinne langfristig in der Gesellschaft lassen und weiter investieren möchten. Wenn Sie Ihr Vermögen dagegen kurzfristig privat benötigen oder nur geringe Erträge erzielen, lohnt sich der zusätzliche Aufwand meist nicht – dann ist der Privatbesitz die bessere Option.