Vereinskonto Vergleich: 7 Konten für Vereine (e.V.) im Test

Vereine verdienen Geld, und dieses Geld muss sicher und transparent verwaltet werden. Ein separates Vereinskonto ist dafür in der Praxis unverzichtbar. Doch nicht alle Banken unterstützen Vereine – und nicht alle Geschäftskonten sind auf die Bedürfnisse von Vereinen zugeschnitten.

Wir verraten, welche Geschäftskonten für Vereine infrage kommen und worauf Sie bei der Auswahl achten sollten.

Ein Vereinskonto eröffnen: Welche Möglichkeiten gibt es?

Vereine sind dazu verpflichtet, ihre Finanzen sauber von den privaten Finanzen ihrer Mitglieder und Vorstände zu trennen. Sie brauchen also ein eigenes Konto, das ausschließlich für die Vereinsgeschäfte vorgesehen ist. Dafür gibt es im Prinzip zwei Optionen:

- 1.

Spezielle Vereinskonten

Einige Banken bieten spezielle Kontomodelle für Vereine an. Dazu zählen vor allem regionale Banken wie Sparkassen sowie Volks- und Raiffeisenbanken. Hier zahlen Sie in der Regel etwas mehr, erhalten dafür aber ein auf Vereine zugeschnittenes Angebot mit persönlichen Ansprechpartnern. - 2.

Geschäftskonten für Vereine

Vereine können aber auch ganz „normale“ Geschäftskonten nutzen, solange der Anbieter Vereine als Rechtsform unterstützt. Besonders günstige Angebote finden Sie bei Online- und Neobanken, die aber nicht immer alle Leistungen klassischer Filialbanken liefern (z. B. Bargeldeinzahlungen).

Wir konzentrieren uns in diesem Artikel primär auf Anbieter der zweiten Kategorie, die wir in unserem Geschäftskonto-Vergleich selbst getestet haben, stellen aber weiter unten auch ein paar spezielle Vereinskonten vor.

Die besten Geschäftskonten für Vereine

Wir haben in unserem Geschäftskonto-Vergleich 13 Anbieter getestet. Hier sind fünf (Online-)Banken, die für Vereine einen Blick wert sind:

FYRST: Digitales Vereinskonto mit Filial-Verbindung

FYRST* ist kein kleines Fintech-Startup, sondern die „Neobank“-inspirierte digitale Geschäftskonto-Marke der Deutschen Bank. Es richtet sich vor allem an Freelancer, Selbstständige und kleinere Unternehmen, steht aber auch eingetragenen Vereinen offen.

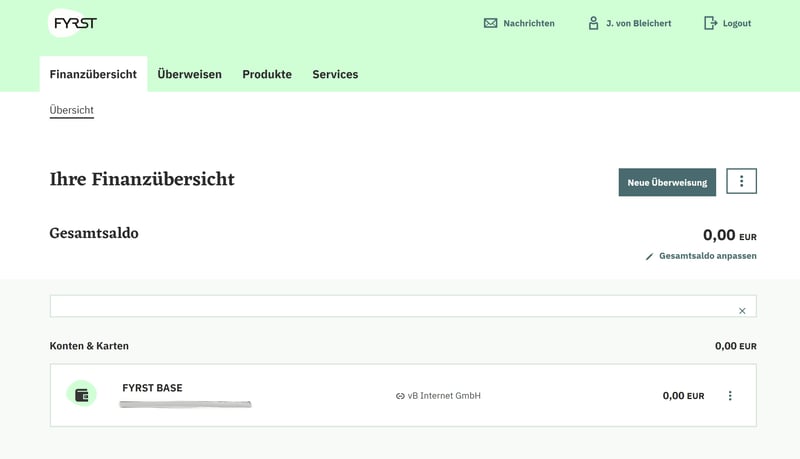

Das Online-Banking von FYRST.

Das Konto verbindet die Vorteile einer modernen Online-Bank mit den Leistungen einer klassischen Filialbank. Vereine profitieren beispielsweise von unkomplizierten Bargeldeinzahlungen, die bei vielen Digitalbanken nicht möglich sind, sowie vom Filial- und Automatennetz der Deutschen Bank.

Was kostet das Vereinskonto von Fyrst?

Vereine bezahlen in den ersten 12 Monaten keinen monatlichen Grundpreis, danach 10 € pro Monat für das FYRST COMPLETE Girokonto.Was kosten Buchungen?

Pro Monat sind 75 kostenfreie Transaktionen (beleglos) integriert, alle weiteren kosten 0,08 € pro Transaktion.Welche Karten sind enthalten?

Die erste Debit Mastercard (FYRST Card) ist im Tarif enthalten. Weitere Karten kosten 6 € pro Jahr.Wie viel kosten Bargeldabhebungen?

Bargeldauszahlungen sind an Geldautomaten der Cash Group (Deutsche Bank, Commerzbank, HypoVereinsbank, Postbank) und an Postbank-Schaltern kostenlos.Kann man Bargeld einzahlen?

Ja. Einzahlungen sind über das Filialnetz der Postbank möglich (2,50 € je angefangene 5.000 €) und via Bargeld-Code an Kassen von Partnerunternehmen (1,5% vom eingezahlten Betrag).Können Mitgliedsbeiträge per Lastschrift eingezogen werden?

Ja, FYRST unterstützt den SEPA-Lastschrifteinzug. Vereine können Mitgliedsbeiträge direkt vom Konto ihrer Mitglieder einziehen.Gibt es Team-Funktionen und mehrere Zugänge?

Ja, FYRST unterstützt unterschiedliche Zugriffsberechtigungen für weitere Personen, etwa Vorstandsmitglieder oder Kassenwarte.

Wie läuft die Kontoeröffnung bei FYRST für Vereine ab?

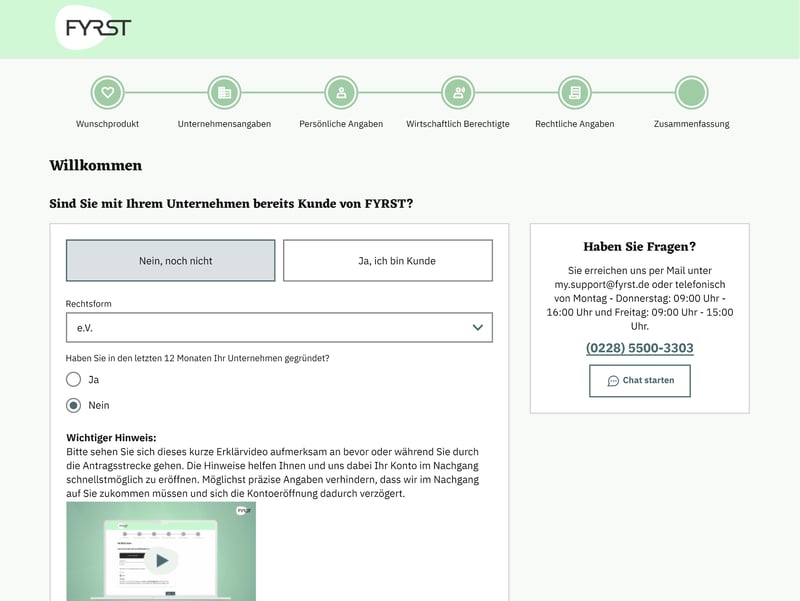

Die Kontoeröffnung erfolgt komplett online und ist in sechs Schritte unterteilt. Zunächst wählen Sie die Rechtsform und den passenden Tarif aus – in diesem Fall das FYRST-Vereinskonto.

Anschließend machen Sie Angaben zum Verein. Dazu zählen der Name des Vereins, das Gründungsdatum, die Vereinsregisternummer und die Zahl der Vereinsmitglieder. Danach folgen Angaben zur handelnden Person und zu weiteren vertretungsberechtigten Vorstandsmitgliedern. Außerdem müssen Sie die wirtschaftlich berechtigten Personen des Vereins angeben.

Die Kontoeröffnung bei FYRST.

Wenn Sie den Antrag abgeschickt haben, müssen sich die vertretungsberechtigten Personen noch per Videoidentifikation ausweisen. Dafür arbeitet FYRST mit dem Anbieter WebID zusammen. Sie benötigen lediglich ein gültiges Ausweisdokument, mit dem Sie sich per Smartphone oder Computer legitimieren können.

Qonto: Digitales Vereinskonto mit vielen Funktionen

Qonto* ist eine Neobank aus Frankreich, die sich auf Selbstständige, Freiberufler, Start-ups und KMUs spezialisiert hat. Auch Vereine können dort problemlos ein Konto eröffnen und die Plattform nutzen.

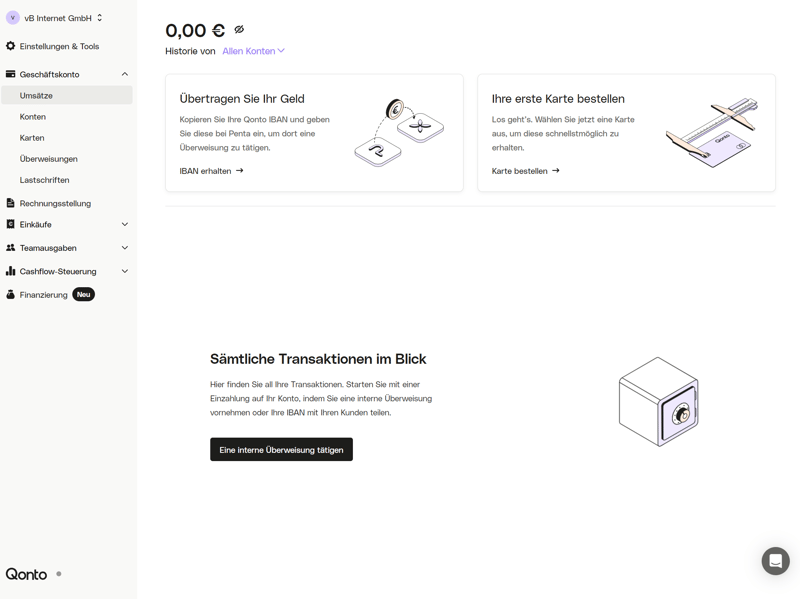

Das Online-Banking von Qonto.

Qonto bietet viele Fintech-typische Komfortfunktionen – von digitalem Ausgabenmanagement über integrierte Buchhaltungs-Tools bis hin zu Unterkonten für verschiedene Budgets oder Projekte. Uns gefiel im Test aber auch, dass sich Qonto nicht in Spielereien und gimmickhaften Zusatzfunktionen verliert, sondern etwas seriöser und „erwachsener“ wirkt als viele andere Neobanken.

Was kostet das Vereinskonto von Qonto?

Qonto hat verschiedene Tarife im Angebot. Die beiden günstigsten (Basic für 9 € pro Monat und Smart für 19 € pro Monat) sollten für die meisten Vereine ausreichen.Was kosten Buchungen?

Sobald das Inklusivkontingent – 30 SEPA-Überweisungen und Lastschriftzahlungen im Basic-Tarif, 100 im Smart-Tarif – ausgeschöpft ist, kosten weitere Buchungen 0,20 €.Welche Karten sind enthalten?

Im Basic-Tarif ist eine physische Debitkarte (One Card) inklusive, im Smart-Tarif zwei. Andere Kartentypen kosten eine monatliche Gebühr: 8 € für die Plus Card, 20 € für die X Card.Wie viel kosten Bargeldabhebungen?

Mit der One Card können Sie eine kostenlose Abhebung pro Monat tätigen, jede weitere kostet 2 €. Bei der Plus Card sind fünf Abhebungen inklusive, die X Card unterstützt unbegrenzte Abhebungen.Kann man Bargeld einzahlen?

Nein: Bargeldeinzahlungen werden bei Qonto grundsätzlich nicht unterstützt.Können Mitgliedsbeiträge per Lastschrift eingezogen werden?

Ja, der Lastschrifteinzug bei Kunden ist mit Qonto möglich.Gibt es Team-Funktionen und mehrere Zugänge?

Ja, Qonto unterstützt Rollen und Berechtigungen für verschiedene Vereinsfunktionen. Sie können Vorstandsmitgliedern eigene Zugänge und Karten geben und die Vereinsfinanzen gemeinsam verwalten.Im Basic-Tarif ist ein Administrator-Zugang enthalten, im Smart-Tarif zwei. Weitere Teammitglieder lassen sich für 10 € pro Monat und Nutzer hinzufügen.

Wie läuft die Kontoeröffnung bei Qonto für Vereine ab?

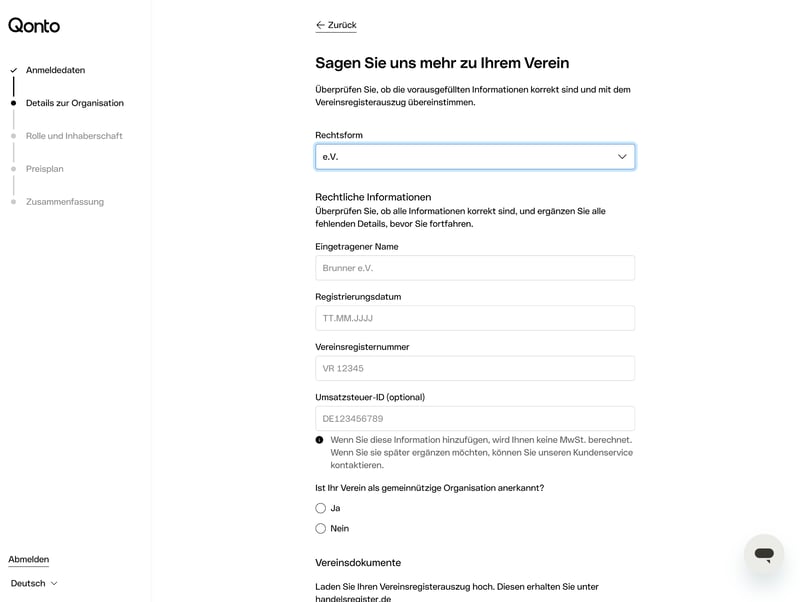

Die Kontoeröffnung ist bei Qonto sehr strukturiert und benutzerfreundlich aufgebaut. Zunächst legen Sie ein Benutzerkonto an und bestätigen Ihre E-Mail-Adresse. Anschließend wählen Sie Ihre Rechtsform aus – beim Vereinskonto also „Verein“ – und starten den eigentlichen Antrag.

Im Anschluss führt Sie Qonto Schritt für Schritt durch alle wichtigen Angaben. Dabei werden unter anderem Name, Registrierungsdatum, Vereinsregisternummer und Anschrift des Vereins abgefragt. Außerdem müssen Sie angeben, ob Ihr Verein als gemeinnützige Organisation anerkannt ist. Danach laden Sie die erforderlichen Unterlagen hoch.

Die Kontoeröffnungsstrecke von Qonto führt Sie durch jeden Schritt.

Zum Schluss wählen Sie einen Tarif aus und hinterlegen die Daten der vertretungsberechtigten Personen. Die Legitimierung erfolgt per Videochat über die Plattform IDnow. Dafür benötigen Sie lediglich ein gültiges Ausweisdokument.

Finom: Modernes Vereinskonto mit starken Team-Funktionen

Finom* ist ein Fintech mit Sitz in den Niederlanden, das sich auf digitale Geschäftskonten für Selbstständige, Unternehmen und Organisationen spezialisiert hat.

Im Gegensatz zu FYRST steckt bei Finom keine etablierte Filialbank im Hintergrund. Auf Filialen – und einige Funktionen wie die Bargeldeinzahlung – müssen Sie deshalb verzichten. Dafür erhalten Sie ein modernes Digital-Geschäftskonto mit umfangreichen Team-Funktionen, Ausgabenmanagement, Inklusiv-Unterkonten und einer intuitiven App.

Was kostet das Vereinskonto von Finom?

Finom bietet mehrere Tarife. Für Vereine sollten die beiden günstigsten Tarife ausreichen: Der Basic-Tarif kostet 8,99 € pro Monat bei jährlicher Zahlung, der Smart 23,99 €.Was kosten Überweisungen?

SEPA-Überweisungen sind kostenlos, solange Sie unter dem monatlichen Limit bleiben (25.000 € im Basic-Tarif, 50.000 € im Smart-Tarif).Welche Karten sind enthalten?

Im Basic-Tarif ist eine VISA-Karte enthalten, im Smart-Tarif drei.Wie viel kosten Bargeldabhebungen?

Im Basic-Tarif sind Bargeldabhebungen bis 500 € kostenlos. Für Beträge von 500 bis 2.000 € fallen Gebühren in Höhe von 1 % an, von 2.000 bis 5.000 € werden 5 % berechnet und darüber 8 %.Im Smart-Tarif sind Bargeldabhebungen bis 2.000 € kostenlos. Für Beträge zwischen 2.000 und 5.000 € fallen 3 % Gebühren an, zwischen 5.000 und 10.000 € 5 % und darüber 8 %.

Kann man Bargeld einzahlen?

Nein, die Bargeldeinzahlung ist bei Finom nicht möglich.Können Mitgliedsbeiträge per Lastschrift eingezogen werden?

Finom unterstützt keinen direkten Lastschrifteinzug für Mitgliedsbeiträge. Es ist aber über einen Umweg mit Stripe möglich.Gibt es Team-Funktionen und mehrere Zugänge?

Ja, Finom unterstützt mehrere Nutzer mit unterschiedlichen Rollen und Zugriffsberechtigungen. Im Basic-Tarif ist die Nutzeranzahl auf zwei Personen begrenzt, im Smart-Tarif können beliebig viele Nutzer eingebunden werden.

Wie läuft die Kontoeröffnung bei Finom für Vereine ab?

Die Kontoeröffnung erfolgt vollständig digital und dauert nur wenige Minuten. Sie wählen zunächst einen Tarif aus, geben die Daten Ihres Vereins ein und laden die erforderlichen Unterlagen hoch.

Die Identitätsprüfung erfolgt über den Anbieter Sumsub. Dafür können Sie sich mit Ihrem Personalausweis oder Reisepass per Video-Ident legitimieren. Alternativ ist die Verifizierung auch mit einem Foto des Ausweisdokuments, einem Selfie und einer Banküberweisung möglich.

Die Kontoeröffnung bei Finom.

Nach dem Absenden des Antrags dauert es in der Regel zwischen 24 und 72 Stunden, bis das Konto freigeschaltet wird. Oft geht die Prüfung aber deutlich schneller über die Bühne (in unserem Test dauerte es länger, woran jedoch die damalige Partnerbank Solarisbank schuld war – mit der Finom die Zusammenarbeit mittlerweile beendet hat).

Vivid Money: Digitales Vereinskonto mit Gratis-Tarif

Vivid Money* ist ein deutsches Fintech, das digitale Geschäftskonten für Selbstständige, Unternehmen und Organisationen anbietet. Auch eingetragene Vereine können ein Konto eröffnen.

Die moderne Digitalbank mit Smartphone-Fokus punktet mit günstigen Preisen und Neobank-Features wie Unterkonten („Pockets“) für Projekte und Rücklagen, integrierter Belegerfassung und Team-Zugriff mit Rollenrechten.

Vivid Money ist für die Bedienung am Smartphone ausgelegt.

Was kostet das Vereinskonto von Vivid Money?

Vivid bietet einen kostenlosen Einstiegstarif („Free Start“) sowie kostenpflichtige Tarife an. Der Basic-Tarif kostet 6,90 € pro Monat, der Pro-Tarif 18,90 € pro Monat (jeweils bei jährlicher Zahlung). Für kleinere Vereine reicht der kostenlose Tarif häufig bereits aus.Was kosten Überweisungen?

SEPA-Überweisungen und SEPA-Echtzeitüberweisungen sind in allen Tarifen kostenlos enthalten.Welche Karten sind enthalten?

Vivid stellt physische und virtuelle VISA-Karten bereit. Sie können für jedes Teammitglied kostenlos Karten bestellen, allerdings fallen in manchen Tarifen Gebühren für inaktive Karten an (2 € im Free Start-Tarif, 1 € im Basic-Tarif).Wie viel kosten Bargeldabhebungen?

Im kostenlosen Tarif sind Bargeldabhebungen bis 100 € pro Monat kostenlos, danach fällt eine Gebühr von 2 % an. In den Tarifen Basic und Pro sind monatlich 200 € bzw. 500 € kostenfrei, Beträge darüber kosten 1 %.Kann man Bargeld einzahlen?

Nein. Bargeldeinzahlungen werden von Vivid Money nicht unterstützt.Können Mitgliedsbeiträge per Lastschrift eingezogen werden?

Nein, der Lastschrifteinzug wird bei Vivid Money aktuell nicht unterstützt.Gibt es Team-Funktionen und mehrere Zugänge?

Ja: Sie können in allen Tarifen unbegrenzt viele Teammitglieder hinzufügen. Jedes Teammitglied kann mit eigenen Karten (Vorsicht vor den Gebühren für nicht-aktive Karten!) und individuellen Berechtigungen ausgestattet werden.

Wie läuft die Kontoeröffnung bei Vivid Money für Vereine ab?

Auch bei Vivid Money erfolgt die Kontoeröffnung vollständig online. Zunächst wählen Sie Ihre Rechtsform aus und machen die erforderlichen Angaben zum Verein sowie zu den vertretungsberechtigten Personen. Anschließend entscheiden Sie sich für einen Tarif.

Vivid Money unterstützt eingetragene Vereine.

Danach folgt die Identitätsprüfung, die direkt in der App durchgeführt wird – mit einem Selfie und einem Foto Ihres Ausweisdokuments. Weitere Unterlagen können bei Bedarf ebenfalls digital hochgeladen werden. Laut Anbieter erfolgt die Freischaltung in der Regel „zwischen 10 Minuten und 1 Stunde“, im Einzelfall kann sie aber auch länger dauern.

Commerzbank: Zuverlässige Filialbank-Option

Sie möchten Ihr Vereinskonto lieber bei einer Filialbank führen, die Sie im Zweifelsfall auch persönlich besuchen können? Dann ist das Geschäftskonto der Commerzbank* einen Blick wert.

Das Online-Banking der Commerzbank.

Hier zahlen Sie etwas mehr und bekommen nicht die modernsten Neobank-Funktionen, dafür aber ein dichtes Filialnetz, Bargeldservices und persönliche Ansprechpartner vor Ort. Und auch wenn die Commerzbank nicht so flott und modern daherkommt wie Qonto & Co., gibt es beim Online-Banking wenig zu meckern.

Was kostet das Vereinskonto der Commerzbank?

Die Commerzbank bietet drei Geschäftskonto-Tarife: Klassik (15,90 € pro Monat), Premium (34,90 € pro Monat) und PremiumPlus (54,90 € pro Monat). Für Neukunden sind die Tarife oft stark rabattiert – das Klassik-Konto kostet aktuell im ersten Jahr gar nichts.Was kosten Überweisungen?

Im Klassik-Tarif sind zehn beleglose Buchungen pro Monat kostenlos enthalten, danach kosten sie 0,20 € pro Buchung. Im Premium-Tarif sind 50 Buchungen inklusive (danach 0,15 €), im PremiumPlus-Tarif 250 Buchungen (danach 0,10 €).Welche Karten sind enthalten?

Im Klassik-Tarif ist eine Girocard enthalten. Im Premium-Tarif ist zusätzlich eine Kreditkarte oder Premium-Debitkarte inklusive. Im PremiumPlus-Tarif erhalten Sie zwei Girocards sowie zwei Kredit- oder Premium-Debitkarten.Wie viel kosten Bargeldabhebungen?

Im Klassik- und Premium-Tarif kosten Bargeldabhebungen 2,50 € pro Vorgang. Im PremiumPlus-Tarif sind fünf Bargeldabhebungen pro Monat inklusive.Kann man Bargeld einzahlen?

Ja, Bargeldeinzahlungen sind bei der Commerzbank problemlos möglich. Sie können Bargeld, das Ihr Verein einnimmt, bequem über die Filialen und Einzahlungsautomaten der Bank einzahlen.Können Mitgliedsbeiträge per Lastschrift eingezogen werden?

Ja. Die Commerzbank unterstützt SEPA-Lastschriften, sodass Vereine Mitgliedsbeiträge direkt vom Konto ihrer Mitglieder einziehen können.Gibt es Team-Funktionen und mehrere Zugänge?

Ja, Sie können Vorstandsmitglieder mit eigenen Karten und Vollmachten ausstatten. Die Team-Funktionen sind aber nicht ganz so flexibel und nahtlos eingebunden wie bei manchen Digitalbanken.

Wie läuft die Kontoeröffnung bei der Commerzbank ab?

Ein Gang zur Filiale ist auch bei der Commerzbank nicht nötig – die Kontoeröffnung läuft komplett digital ab. Zunächst wählen Sie einen Tarif aus und hinterlegen die erforderlichen Angaben zum Verein, dem gesetzlichen Vertreter und den wirtschaftlich berechtigten Personen:

Die Kontoeröffnung ist auch bei der Commerzbank unkompliziert.

Die Legitimation erfolgt auch hier per Video-Ident, wobei Sie auf Wunsch auch eine Commerzbank-Filiale besuchen oder das POSTIDENT-Verfahren nutzen können. Nach der Verifizierung müssen Sie aber noch ein paar Tage warten, bis der photoTAN-Aktivierungsbrief bei Ihnen ankommt – ganz so schnell wie bei den Neobanken geht es also nicht.

Alternative: Spezielles Vereinskonto

Moderne Digitalbanken und Fintechs sind günstig und bequem, deshalb aber noch lange nicht die beste Wahl für jeden. Gerade Vereine haben zudem oft ganz andere Anforderungen als Selbstständige oder Start-ups.

Wenn Ihnen persönliche Beratung und ein direkter Draht zur Bank vor Ort wichtiger sind als niedrige Gebühren und moderne Fintech-Features, sind Sie vielleicht bei einem Vereinskonto einer Bank in Ihrer Region besser aufgehoben. Viele Sparkassen, Volksbanken und Raiffeisenbanken bieten spezielle Kontomodelle für Vereine und gemeinnützige Organisationen an.

Viele regionale Banken haben spezielle Vereinskonten im Angebot.

Die Konditionen unterscheiden sich dabei von Bank zu Bank und Region zu Region. Meistens zahlen Sie hier etwas mehr als bei Neobanken. Dafür profitieren Sie von einer engeren persönlichen Betreuung, Bargeldservices und der regionalen Verankerung (die für lokal engagierte Vereine ja nicht ganz unwesentlich ist).

Darüber hinaus gibt es auch einige überregionale Direktbanken, die spezielle Kontomodelle für Vereine anbieten. Besonders bekannt ist die Skatbank, die mit dem „Trumpfkonto Vereine“ ein Girokonto ohne Grundgebühren anbietet.

Die Skatbank ist eine Direktbank, die zur VR-Bank Altenburger Land gehört.

Interessant ist auch das Geschäftskonto der GLS Bank (für gemeinnützige Vereine gibt es das gGeschäftskonto). Die nachhaltige Genossenschaftsbank bietet ebenfalls Kontolösungen für Vereine und gemeinnützige Organisationen an und legt besonderen Wert auf soziale und ökologische Kriterien bei der Verwendung der Kundeneinlagen.

So haben wir getestet

In unserem Geschäftskonto-Vergleich haben wir 13 Anbieter ausgiebig getestet und in vier Kategorien bewertet:

- 1.

Kontoeröffnung & Bedienung

- 2.

Banking & Funktionen

- 3.

Konditionen & Gebühren

- 4.

Service & Support

In jeder Kategorie haben wir Punkte vergeben, aus denen sich am Ende die Gesamtnote ergibt. Hier ist die vollständige Bewertungstabelle:

|  |  | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kontoeröffnung & Bedienung (25 %) | ||||||||||||

| Kontoeröffnung | 4.5/5 schnell, digital und unkompliziert | 3.5/5

| 4/5

| 5/5

| 4.5/5

| 3/5

| 5/5

| 5/5

| 4/5

| 4.5/5

| 4/5

| 4/5

|

| Web Interface | 8.5/10

| 8/10

| 8.5/10

| 7/10

| 6.5/10

| 6/10 etwas altmodisch, aber größtenteils intuitiv | 7.5/10

| 8/10

| 6/10

| 6/10

| 8/10

| 6/10

|

| Smartphone App | 9/10

| 6.5/10

| 8.5/10

| 8/10

| 7.5/10

| 6.5/10

| 8/10

| 9/10

| 7/10

| 8/10

| 8/10

| 7/10

|

| Banking & Funktionen (30 %) | ||||||||||||

| Bewertung der Bank | 1/6

| 6/6

| 1/6

| 1/6

| 4/6

| 6/6

| 1/6

| 4/6

| 6/6

| 2/6

| 0/6

| 3/6

|

| Zahlungsmöglichkeiten | 9/10

| 10/10

| 10/10

| 9/10

| 9/10

| 10/10

| 6/10

| 4/10

| 10/10

| 6/10

| 3/10

| 9/10

|

| Unterstützte Karten | 2/4

| 3/4

| 2/4

| 2/4

| 3/4

| 4/4

| 3/4

| 2/4

| 2/4

| 2/4

| 2/4

| 2/4

|

| Zusätzliche Funktionen | 9/10

| 3.5/10

| 10/10

| 9/10

| 7/10

| 7/10

| 9/10

| 3/10

| 5.5/10

| 3/10

| 4/10

| 8/10

|

| Konditionen & Gebühren (25 %) | ||||||||||||

| Rechtsformen | 5/5

| 5/5

| 5/5

| 5/5

| 3.5/5

| 5/5 alle gängigen Rechtsformen | 5/5 alle gängigen Rechtsformen | 2.5/5 nur für Freiberufler, Selbstständige und Einzelunternehmer | 5/5

| 5/5

| 3.5/5

| 3/5

|

| Szenario "Klein" | 4/5 6,90 € | 5/5 0 € | 1/5 21,00 € | 4/5 6,9 € | 3/5 12,48 € | 3/5 13,90 € | 0/5 31,75 € | 5/5 0 € | 1/5 25,40 € | 3/5 10 € | 5/5 keine Kosten (nach der einmaligen Einrichtungs-Gebühr) | 0/5 38 € |

| Szenario "Groß" | 5/5 6,90 € | 3/5 84 € | 1/5 139,00 € | 5/5 6,9 € | 1/5 141,39 € | 1/5 129,90 € | 0/5 187,00 € | 5/5 6 € | 3/5 94,90 € | 5/5 39,00 € | 5/5 27,75 € | 1/5 140 € |

| Szenario "Cash" | 0/5 - | 5/5 62 € | 0/5 - | 0/5 - | 3/5 78,35 € | 3/5 91,40 € | 0/5 - | 0/5 166 € | 3/5 80,90 € | 0/5 - | 0/5

| 0/5 - |

| Szenario "Team" | 5/5 0 € | 0/5 - | 1/5 64 € | 5/5 0 € | 3/5 31,53 € | 0/5 - | 4/5 16,50 € | 0/5 - | 0/5 - | 0/5 - | 0/5 - | 1/5 28 € |

| Service & Support (20 %) | ||||||||||||

| Hilfezentrum & Self-Service | 3.5/5

| 3/5

| 4/5

| 2.5/5

| 3/5

| 3/5 Hilfeinhalte in Ordnung, könnten aber anschaulicher sein | 4/5

| 2.5/5

| /5

| 3/5

| 3.5/5

| 3/5

|

| Support-Kanäle | 3/5

| 3/5

| 5/5

| 2/5

| 3/5

| 5/5 Hotline, Chat und E-Mail | 3/5

| 4/5

| 3/5

| 3/5

| 4/5

| 3/5

|

| Geschwindigkeit und Qualität | 3.5/7

| 5/7

| 6/7

| 4/7

| 3.5/7

| 2/7

| 4/7

| 3/7

| 2/7

| 4/7

| 4/7

| 3/7

|

| Support-Bewertung auf Review-Portalen | 1.5/3

| 2.5/3

| 3/3

| 1/3

| 1/3

| 0/3

| 2/3

| 1/3

| 0/3 mehrheitlich negativ/ kritisch | 1/3

| 1/3

| 1/3

|

Von den 13 Anbietern aus unserem Vergleich unterstützen nur sieben die Rechtsform „Vereine“. Für die Auswahl unserer Top 5 haben wir daher nur diese Konten berücksichtigt und zusätzlich auf vereinsrelevante Funktionen wie Bargeldeinzahlungen, den Lastschrifteinzug für Mitgliedsbeiträge und die Verwaltung durch mehrere Vorstandsmitglieder geachtet.

Fazit: Das richtige Konto für Ihre Vereinsfinanzen

Um die Finanzen Ihres Vereins sauber von den privaten Finanzen der Mitglieder und Vorstände zu trennen, kommen Sie in der Praxis um ein eigenes Konto nicht herum. Die Auswahl an Anbietern ist groß:

Wenn Sie eine möglichst günstige und unkomplizierte Option suchen, sind die Geschäftskonten von Digitalbanken wie FYRST, Qonto oder Vivid Money einen Blick wert. Beachten Sie aber, dass nicht alle Online-Banken Vereine als Rechtsform akzeptieren – und häufig keine Möglichkeit bieten, Bargeld aufs Konto einzuzahlen.

Wenn Sie Wert auf persönliche Ansprechpartner vor Ort legen und viel mit Bargeld hantieren, ist ein Vereinskonto bei einer Bank in Ihrer Region vielleicht die bessere Wahl. Hier zahlen Sie zwar (meistens) etwas mehr, haben dafür aber jemanden, den Sie im Zweifel anrufen oder in der Filiale besuchen können.

In unserem Geschäftskonto-Vergleich finden Sie ausführliche Rezensionen zu 13 Online- und Filialbanken.