gGmbH Geschäftskonto: Die besten Geschäftskonten für gemeinnützige GmbH

Gemeinnützigkeit schützt nicht vor Buchhaltungspflichten. Im Gegenteil: Eine gemeinnützige GmbH (gGmbH), die von Steuervorteilen profitiert und Spenden oder Fördermittel erhält, muss ihre Finanzen mindestens so sorgfältig und transparent verwalten wie ein gewinnorientiertes Unternehmen. Ein passendes Geschäftskonto ist deshalb Pflicht. Doch welche Optionen gibt es?

Wir verraten, welche Geschäftskonten für gemeinnützige GmbHs infrage kommen und worauf Sie bei der Auswahl achten sollten.

Braucht eine gemeinnützige GmbH (gGmbH) ein Geschäftskonto?

Ja, ein Geschäftskonto ist für gGmbHs Pflicht. Rechtlich gesehen handelt es sich bei der gGmbH nämlich um eine ganz normale GmbH – mit dem Unterschied, dass nicht der Gewinn im Vordergrund steht, sondern der gesellschaftliche Nutzen. Im Gegenzug profitiert sie von steuerlichen Vorteilen und kann Spenden und Fördermittel erhalten.

Die bürokratischen Anforderungen sind jedoch dieselben wie bei einer klassischen GmbH (teilweise sogar strenger, weil gGmbHs unter anderem den zweckgebundenen Einsatz ihrer Mittel nachweisen müssen). Neben dem Stammkapital von 25.000 € ist deshalb auch ein Geschäftskonto unverzichtbar.

Wo kann man ein Geschäftskonto für gGmbHs eröffnen?

Die meisten Banken, die Geschäftskonten anbieten, unterstützen auch GmbHs. Doch nicht jedes GmbH-Geschäftskonto ist automatisch auch für gGmbHs geeignet. Manche Anbieter schließen gemeinnützige Firmen aus oder verlangen eine individuelle Prüfung. Vergewissern Sie sich also vorab, dass Ihre Bank gGmbHs auch explizit unterstützt.

Grundsätzlich haben Sie dabei die Wahl zwischen vier Arten von Anbietern:

1) Filialbanken

Filialbanken wie Sparkassen, Volksbanken Raiffeisenbanken, die Deutsche Bank oder die Commerzbank bieten persönliche Beratung und ein breites Angebot an Finanzdienstleistungen, von Girokonten über Kredite bis zu Geldanlagen. Dafür sind die Gebühren in der Regel höher als bei reinen Online-Anbietern – und die Online-Auftritte oft etwas altbacken.2) Direktbanken und Fintechs

Online-Banken wie Finom, Qonto oder Vivid Money verzichten auf Filialen und setzen voll auf Online-Banking. Dadurch sind sie günstiger und moderner, aber weniger persönlich als Filialbanken. Die Bargeldeinzahlung ist hier oft nicht möglich.4) Regionale Banken

Regionale Sparkassen und Volksbanken können eine gute Wahl sein, wenn persönliche Ansprechpartner oder die Nähe zur Bank wichtig sind. Angebot und Konditionen können sich hier je nach Standort stark unterscheiden.

In unserem Vergleich der besten Geschäftskonten haben wir vor allem Anbieter aus Kategorie 2 berücksichtigt (ergänzt durch ein paar Filialbanken aus Kategorie 1). Wir konzentrieren uns in diesem Artikel also primär auf diese Anbieter.

Wenn Sie sich bei einer sozial-ökologischen Bank besser aufgehoben fühlen, finden Sie weiter unten auch dafür passende Alternativen.

Vergleich: Die besten Geschäftskonten für gGmbHs

Wir haben in unserem Geschäftskonto-Vergleich 13 Banken ausgiebig getestet. Hier sind einige der besten (Online-)Geschäftskonten, die für gGmbHs infrage kommen:

Finom: Moderne Digitalbank für gGmbHs

Finom* ist ein niederländisches Fintech, das sich auf digitale Geschäftskonten für Selbstständige, Unternehmen und Organisationen spezialisiert hat. Die Plattform vereint klassische Banking-Dienste mit digitalen Finanzmanagement-Tools, inklusive Rechnungsstellung, Ausgabenmanagement und Buchhaltung.

Finom ist für Mobile Banking ausgelegt.

Was gefällt uns an Finom?

Finom ist eine in vielerlei Hinsicht „typische“ Neobank, hat das Konzept aber besonders stimmig umgesetzt. Herausgekommen ist ein modernes Digital-Geschäftskonto, ergänzt um einige praktische Zusatzfunktionen – darunter Unterkonten, Ausgabenmanagement und Teamfunktionen.

Moderne, intuitive Digitalbank

Die Benutzeroberfläche ist modern und unkompliziert. Alle Standardfunktionen gehen im Online-Banking leicht von der Hand, sowohl im Browser als auch in der App.15 Unterkonten („Wallets“)

Je nach Tarif sind bis zu 15 „Wallets“ inklusive, jedes davon mit einer individuellen IBAN. Damit können Sie Budgets planen und die Finanzen Ihrer gGmbH besser organisieren.Rechnungs- und Buchhaltungsfunktionen

Finom unterstützt Sie auch bei der Buchhaltung: Sie können Rechnungen (und E-Rechnungen) direkt aus dem Konto heraus erstellen und mit Zahlungen verknüpfen. Auch Belege lassen sich zentral sammeln.Für Teams geeignet

Sie können Nutzer mit individuellen Berechtigungen hinzufügen und Zugriffsrechte gezielt steuern.

Werden gGmbHs explizit unterstützt?

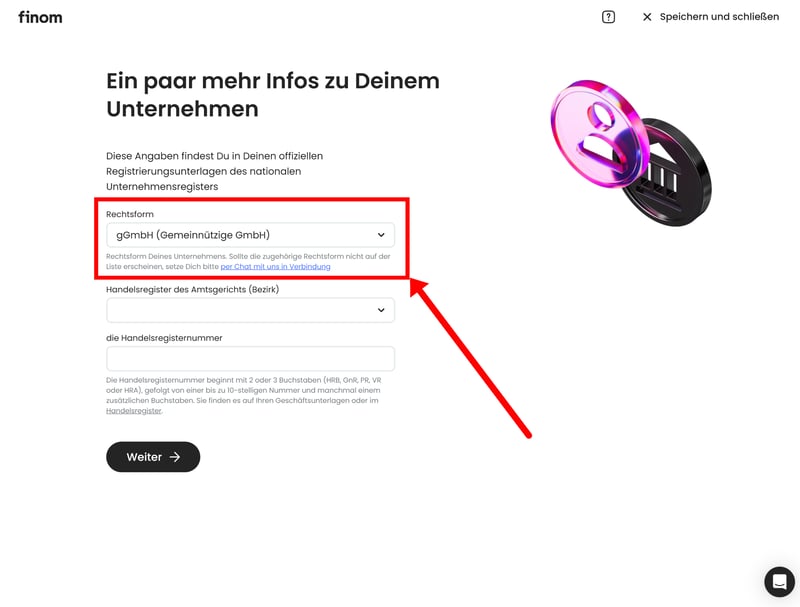

Ja, gGmbHs werden in den unterstützten Rechtsformen ausdrücklich aufgeführt. Bei der Kontoeröffnung können Sie im Dropdown-Menü einfach „gGmbH (Gemeinnützige GmbH)“ auswählen:

Wählen Sie die Rechtsform „gGmbH“ im Formular zur Kontoeröffnung.

Was sind Nachteile von Finom?

Leider hat Finom auch einige der klassischen Schwächen einer Neobank – vom eingeschränkten Support bis hin zum fehlenden Bargeldangebot.

Eingeschränkter Support

Persönliche Unterstützung gibt es bei Finom nur per Chat und E-Mail. Eine Hotline bietet die Online-Bank nicht – und der Besuch in der Filiale ist natürlich auch keine Option.Keine Bargeldeinzahlungen

Aktuell gibt es keine Möglichkeit, Bargeld auf ein Finom-Geschäftskonto einzuzahlen. Falls Ihre gGmbH regelmäßig mit Bargeld hantiert – etwa bei Veranstaltungen oder durch Spendenaktionen –, ist Finom nicht die beste Wahl.Unübersichtliche Tarifstruktur

Das Tarifangebot von Finom ist etwas unübersichtlich, weil sich die Tarife in vielen Details unterscheiden. Zudem gibt es versteckte Kosten, z. B. für nicht aktive Karten.Keine gesetzliche Einlagensicherung

Finom ist ein E-Geld-Institut, keine Bank. Die für Bankkonten übliche gesetzliche Einlagensicherung für Guthaben bis 100.000 € gilt hier also nicht. Geschützt sind Kundengelder natürlich trotzdem: Sie werden separat aufbewahrt und sind durch eine von der Niederländischen Zentralbank (DNB) beaufsichtigte Treuhandstiftung abgesichert.

FYRST: Digitales Geschäftskonto mit Filialbank-Verbindung

Ein Nachteil vieler rein digitaler Konten ist das fehlende Filialnetz. Nicht so bei FYRST*: Was nach Fintech aussieht, ist in Wahrheit der „digitale“ Arm der Deutschen Bank. Die Kontoeröffnung und Verwaltung laufen also komplett online ab, doch auf Filial- und Bargeldservices müssen Sie trotzdem nicht verzichten.

FYRST ist die Digitalbank-Marke der Deutschen Bank.

Was gefällt uns an FYRST?

FYRST verbindet die Konditionen und den Look einer modernen Neobank mit der Sicherheit und Infrastruktur einer bewährten Großbank:

Moderne Online-Bank

FYRST fühlt sich nicht an wie die (oft etwas angestaubten) Online-Banking-Oberflächen mancher Filialbanken, sondern wie eine moderne Neobank.Unkompliziert einzahlen und abheben

Abhebungen sind an Geldautomaten der Cash Group (Deutsche Bank, Commerzbank, HypoVereinsbank, Postbank) kostenlos – und im Gegensatz zu vielen anderen Digitalbanken sind auch Einzahlungen kein Problem.Transparente Gebühren

Die Gebühren sind transparent und niedriger als bei Filialbanken. Wenn Sie Ihre gGmbH in den vergangenen zwölf Monaten gegründet haben, bekommen Sie das erste Jahr kostenlos. Danach zahlen Sie 10 € pro Monat, mit 75 kostenlosen Buchungsposten monatlich.Doppelte Einlagensicherung

Einlagen bis 100.000€ unterliegen der gesetzlichen Einlagensicherung. Darüber hinaus ist FYRST auch Mitglied des Einlagensicherungsfonds des Bundesverbands deutscher Banken e. V.

Werden gGmbHs explizit unterstützt?

gGmbHs werden in der Liste der Rechtsformen zwar nicht genannt, aber dennoch unterstützt. Auf Nachfrage bestätigt uns FYRST:

„Ja – wir eröffnen auch Konten für gGmbHs. Die Voraussetzung dafür ist, dass die Gründung bereits vollständig abgeschlossen ist.

Wir benötigen die Gründungsunterlagen, den Gesellschaftsvertrag und den Handelsregisterauszug. Wenn Sie die Rechtsform im Eröffnungsantrag angeben, nehmen Sie bitte ‚GmbH‘, da die gGmbH nicht aufgelistet ist“.

Was sind Nachteile von FYRST?

So modern der Auftritt auch ist: Nicht in jeder Hinsicht ist FYRST so flott und flexibel wie viele Neobanken:

Kostenpflichtige Unterkonten

Die Verwaltung mehrerer Geldtöpfe ist bei FYRST etwas kompliziert. Jedes Unterkonto wird als „normales“ – und in der Regel kostenpflichtiges – Konto behandelt.Weniger Fintech-Extras

FYRST konzentriert sich auf die klassischen Banking-Funktionen. Moderne Fintech-Features wie Finanzanalysen oder smarte Automatisierungen fehlen.Fehlende Team-Features

Auch die Verwaltung mehrerer Zugänge ist bei FYRST nicht ganz so einfach wie bei anderen Geschäftskonten.

Qonto: Elegante Digitalbank mit vielen Funktionen

Qonto* ist eine Digitalbank aus Frankreich, die sich auf Selbstständige, Freiberufler, Start-ups und kleinere Unternehmen spezialisiert hat. Wie die meisten Neobanken kombiniert auch Qonto typische Banking-Funktionen mit smarten FinTech-Tools fürs Finanzmanagement und die Buchhaltung.

Online-Banking bei Qonto.

Was gefällt uns an Qonto?

Auch Qonto ist im Kern eine typische Neobank, kommt in seiner Aufmachung aber etwas seriöser, eleganter und insgesamt erwachsener daher.

Solide Banking-Funktionen

Qonto deckt alle wichtigen Zahlungsfunktionen ab. Neben SEPA-Überweisungen und Lastschriften (inklusive Lastschrifteinzug) sind auch Echtzeit- und Fremdwährungsüberweisungen möglich.Bis zu 25 Unterkonten mit eigener IBAN

Je nach Tarif können Sie bis zu 25 Unterkonten einrichten, jeweils mit eigener IBAN.Rechnungs- und Buchhaltungsfunktionen

Qonto unterstützt Sie auch bei der Buchhaltung. Sie können Rechnungen erstellen und zentral Ihre Belege verwalten und sie mit Zahlungen verknüpfen.Professionelles Interface

Qonto bietet den Komfort einer Neobank, wirkt aber weniger verspielt und stärker auf Unternehmen ausgerichtet. Das Online-Banking ist aufgeräumt, modern und professionell.Support via Telefon, Chat und E-Mail

Sie können das Qonto-Team zwar nicht in der Filiale besuchen, aber immerhin auch per Telefon kontaktieren, was nicht bei allen Digitalbanken Standard ist.

Werden gGmbHs explizit unterstützt?

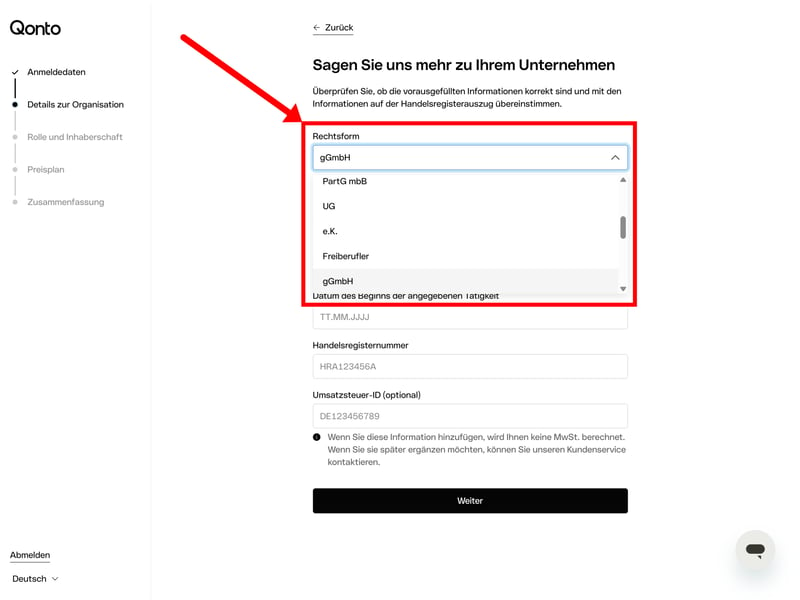

Ja. gGmbHs gehören bei Qonto zu den ausdrücklich unterstützten Rechtsformen. Bei der Kontoeröffnung können Sie „gGmbH“ im Schritt „Details zur Organisation“ auswählen:

Qonto unterstützt gGmbHs.

Was sind Nachteile von Qonto?

Auch bei Qonto gibt es die üblichen Kompromisse einer Digitalbank. Außerdem ist der Anbieter etwas teurer als viele Konkurrenten:

Vergleichsweise hohe Kosten

Preislich gehört Qonto eher zur Mittel- bis Oberklasse unter den Neobanken. Wenn Sie die Buchhaltungsschnittstelle benötigen, müssen Sie mindestens zum Smart-Tarif für 19 € pro Monat greifen.Keine Bargeldeinzahlungen

Auch bei Qonto werden derzeit keine Bareinzahlungen unterstützt – auch nicht über Partner oder Drittanbieter.Keine gesetzliche Einlagensicherung

Auch Qonto ist keine Bank, sondern ein Zahlungsinstitut, das unter der Aufsicht der französischen Zentralbank tätig ist. Die klassische Einlagensicherung greift also auch hier nicht.

Vivid Money: Digitales Geschäftskonto aus Deutschland

Vivid Money* ist ein Fintech aus Deutschland, das digitale Geschäftskonten für Selbstständige, Unternehmen und gemeinnützige Organisationen anbietet. Auch gGmbHs werden unterstützt.

Die Smartphone-App von Vivid Money.

Was gefällt uns an Vivid Money?

Vivid Money bietet modernes, Mobile-First-Banking. Zudem ist der Anbieter selbst im Vergleich zu anderen Low-Cost-Digitalbanken sehr preiswert.

Sehr günstig

Vivid Money ist eines der günstigsten Geschäftskonten auf dem Markt. In allen Tarifen sind unbegrenzt viele SEPA-Echtzeitüberweisungen und Teammitglieder inklusive.Bis zu 15 Unterkonten („Pockets“) inklusive

Bereits im günstigsten Tarif sind drei Unterkonten – jeweils mit eigenen IBANs – inklusive.Intuitives Mobile-Banking

Die Smartphone-App ist modern und übersichtlich gestaltet. Wer seine Finanzen hauptsächlich mobil verwaltet, ist hier gut aufgehoben.

Werden gGmbHs explizit unterstützt?

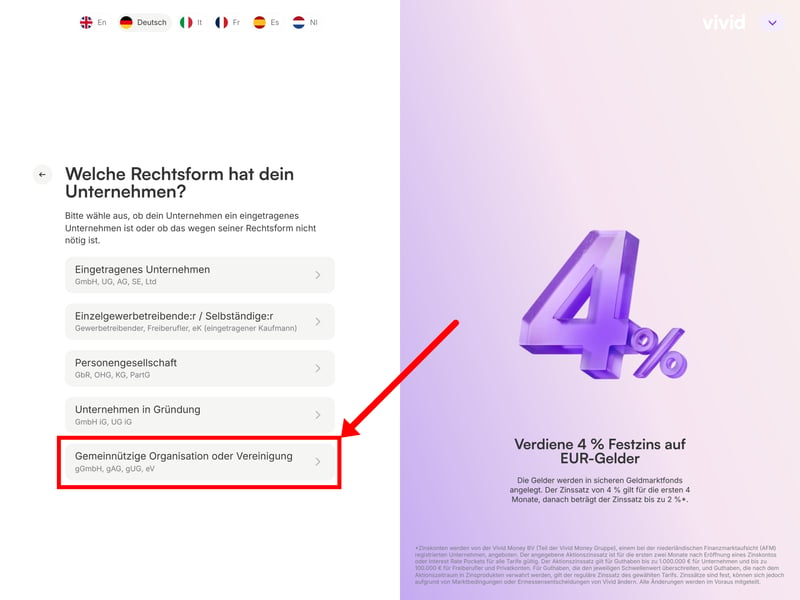

Ja, Vivid Money ist ausdrücklich für gGmbHs (und andere gemeinnützige Organisationen, z. B. Vereine) geeignet. Bei der Kontoerstellung wählen Sie direkt im ersten Schritt die Option „Gemeinnützige Organisation oder Vereinigung“.

Vivid Money unterstützt gGmbHs und andere gemeinnützige Organisationen.

Was sind Nachteile von Vivid Money?

Genau wie Finom und Qonto bringt auch Vivid Money die typischen Nachteile einer filiallosen Digitalbank mit. Im Test enttäuschte uns zudem auch der Support.

Keine Bargeldeinzahlung

Die Bargeldeinzahlung wird bei Vivid Money derzeit nur für Privatkunden unterstützt. In den Geschäftskonten fehlt diese Funktion bisher.Durchwachsener Support

Den Support von Vivid Money erlebten wir im Test als träge und unpersönlich.Keine gesetzliche Einlagensicherung

Auch bei Vivid Money greift nicht die „normale“, staatlich garantierte Einlagensicherung. Es handelt sich um eine Finanzplattform mit E-Money-Lizenz – keine klassische Bank.

Commerzbank: gGmbH-Konto bei der Filialbank

Sie möchten lieber zu einer „richtigen“ Bank – mit Filialen, gesetzlicher Einlagensicherung, Bargeldeinzahlungen und persönlicher Beratung? Dann ist das Geschäftskonto der Commerzbank* einen Blick wert.

Das Online-Banking der Commerzbank.

Was gefällt uns am Geschäftskonto der Commerzbank?

Als klassische Filialbank bietet die Commerzbank viele Funktionen, die bei Neobanken fehlen. Auch beim Online-Banking geht die Commerzbank mit der Zeit.

Solides Filial- und Automatennetz

Als Commerzbank-Kunde profitieren Sie vom Zugang zu rund 400 Filialen und den Geldautomaten der Cash Group. Bargeldein- und -auszahlungen sind dadurch unkompliziert möglich.Großes Leistungsspektrum

Die Commerzbank hat zwar nicht den Fintech-Schnickschnack von Neobanken an Bord, bietet dafür aber ein sehr breites Spektrum an klassischen Banking-Funktionen – inklusive Echtzeit- und Fremdwährungsüberweisungen, Lastschrifteinzug und Finanzierungsmöglichkeiten.Intuitives Online-Banking

Das Online-Banking der Commerzbank ist zwar nicht hochmodern, aber auch nicht allzu altbacken. Die Benutzeroberfläche ist übersichtlich und die wichtigsten Funktionen sind schnell erreichbar.Deutsche Einlagensicherung

Im Gegensatz zu Digitalbanken mit E-Geld-Lizenz greift bei der Commerzbank die klassische deutsche Einlagensicherung. Guthaben bis 100.000 € pro Kunde sind gesetzlich abgesichert.

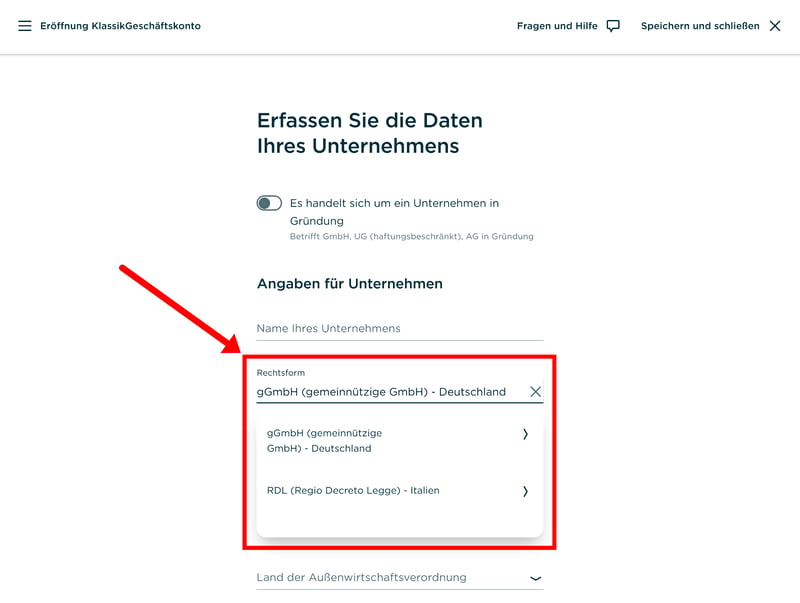

Werden gGmbHs explizit unterstützt?

Ja, gGmbHs gehören zu den ausdrücklich unterstützten Rechtsformen. Bei der Kontoeröffnung können Sie die Option „gGmbH (gemeinnützige GmbH) – Deutschland“ auswählen.

gGmbHs

Was sind Nachteile des Commerzbank-Geschäftskontos?

Es gibt gute Gründe, warum viele Unternehmen heute lieber zu günstigen Online-Banken greifen: Wenn man schon mehr bezahlt, erwartet man auch einen entsprechenden Gegenwert – und den gibt es bei der Commerzbank nicht immer:

Vergleichsweise teuer

Preislich kann die Commerzbank natürlich nicht mit Digitalbanken mithalten. Schon die Grundgebühr ist recht teuer, und das Freikontingent an kostenlosen Buchungen könnte größer sein.Schrumpfendes Filialnetz

Das Filialnetz der Commerzbank ist seit Jahren im Rückgang. Von den 800 Filialen, die es noch vor ein paar Jahren gab, sind heute nur noch 400 übrig.Enttäuschender Support

Wer vom Support vieler Neobanken enttäuscht ist, wird bei der Commerzbank nicht unbedingt glücklicher. Wir mussten im Test sehr lange auf Antworten warten.Viel Kritik online

In Bewertungsportalen wie Trustpilot kommt die Commerzbank nicht sonderlich gut weg. Besonders der Kundenservice steht in der Kritik: Viele Kunden beschweren sich über lange Wartezeiten und mangelnde Hilfe bei dringenden Problemen.

Alternative: Geschäftskonto bei einer sozial-ökologischen Bank

Gemeinnützige Organisationen sind nicht zur Profitmaximierung da – sie möchten dem Wohl der Gemeinschaft dienen. Da liegt der Gedanke nahe, bei der Auswahl eines Geschäftskontos nicht nur aufs Geld zu schauen, sondern eine Bank zu wählen, die dasselbe Ziel verfolgt. Glücklicherweise gibt es inzwischen einige Institute, die sich gezielt an gemeinnützige Firmen richten.

Die vermutlich bekannteste davon ist die GLS Bank. Sie ist eine sozial-ökologische Genossenschaftsbank mit Sitz in Bochum, die sich seit Jahrzehnten für nachhaltiges und verantwortungsvolles Wirtschaften einsetzt. Das gemeinnützige Geschäftskonto der GLS-Bank heißt gGeschäftskonto und steht auch gGmbHs offen.

Das „gGeschäft“-Konto ist eine sozial-ökologische Alternative zum klassischen Geschäftskonto.

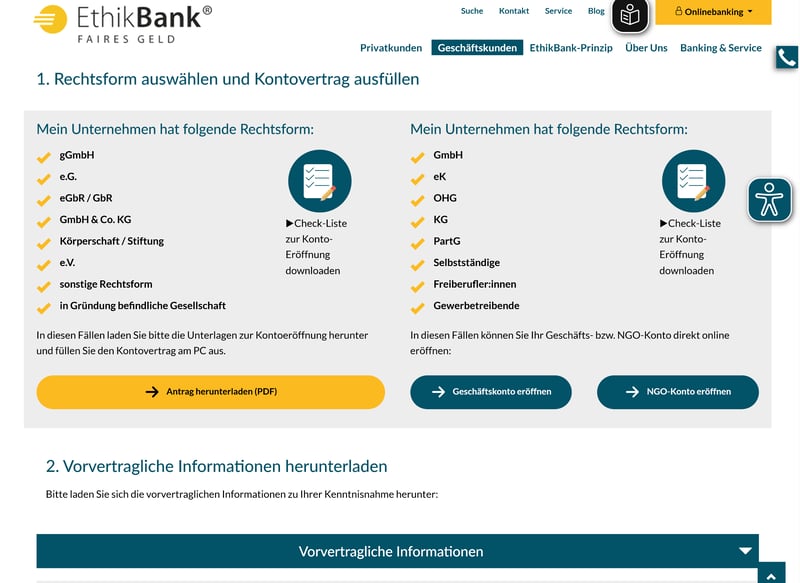

Eine weitere Alternative ist die EthikBank, eine Marke der Volksbank Eisenberg. Sie investiert Kundengelder „ausschließlich im Sinne von Mensch, Umwelt und Natur“, basierend auf strengen ethischen und ökologischen Anlagekriterien, und legt ihre Geschäfte und Beteiligungen lückenlos offen. Das Geschäftskonto steht den meisten gängigen Rechtsformen offen, inklusive gGmbHs:

Das Geschäftskonto der EthikBank.

So haben wir getestet

In unserem Vergleich der besten Geschäftskonten haben wir 13 Direkt- und Filialbanken ausgiebig getestet und in vier Kategorien bewertet:

- 1.

Kontoeröffnung & Bedienung

- 2.

Banking & Funktionen

- 3.

Konditionen & Gebühren

- 4.

Service & Support

In jeder Kategorie haben wir Punkte vergeben, aus denen sich am Ende die Gesamtnote ergibt. Hier ist die vollständige Bewertungstabelle:

| Kontoeröffnung & Bedienung (25 %) | ||||

| Kontoeröffnung | 4.5/5 schnell, digital und unkompliziert | 4/5

| 5/5

| 3/5

|

| Web Interface | 8.5/10

| 8.5/10

| 7/10

| 6/10 etwas altmodisch, aber größtenteils intuitiv |

| Smartphone App | 9/10

| 8.5/10

| 8/10

| 6.5/10

|

| Banking & Funktionen (30 %) | ||||

| Bewertung der Bank | 1/6

| 1/6

| 1/6

| 6/6

|

| Zahlungsmöglichkeiten | 9/10

| 10/10

| 9/10

| 10/10

|

| Unterstützte Karten | 2/4

| 2/4

| 2/4

| 4/4

|

| Zusätzliche Funktionen | 9/10

| 10/10

| 9/10

| 7/10

|

| Konditionen & Gebühren (25 %) | ||||

| Rechtsformen | 5/5

| 5/5

| 5/5

| 5/5 alle gängigen Rechtsformen |

| Szenario "Klein" | 4/5 6,90 € | 1/5 21,00 € | 4/5 6,9 € | 3/5 13,90 € |

| Szenario "Groß" | 5/5 6,90 € | 1/5 139,00 € | 5/5 6,9 € | 1/5 129,90 € |

| Szenario "Cash" | 0/5 - | 0/5 - | 0/5 - | 3/5 91,40 € |

| Szenario "Team" | 5/5 0 € | 1/5 64 € | 5/5 0 € | 0/5 - |

| Service & Support (20 %) | ||||

| Hilfezentrum & Self-Service | 3.5/5

| 4/5

| 2.5/5

| 3/5 Hilfeinhalte in Ordnung, könnten aber anschaulicher sein |

| Support-Kanäle | 3/5

| 5/5

| 2/5

| 5/5 Hotline, Chat und E-Mail |

| Geschwindigkeit und Qualität | 3.5/7

| 6/7

| 4/7

| 2/7

|

| Support-Bewertung auf Review-Portalen | 1.5/3

| 3/3

| 1/3

| 0/3

|

Für diesen Vergleich haben wir nur Anbieter berücksichtigt, die gemeinnützige GmbHs ausdrücklich als Rechtsform unterstützen.

Fazit: Das beste Geschäftskonto für Ihre gGmbH

Jede GmbH braucht ein Geschäftskonto – auch die Gemeinnützigkeit ändert daran nichts. Glücklicherweise akzeptieren viele Banken, die GmbHs als Rechtsform zulassen, auch gGmbHs. Garantiert ist das aber nicht. Prüfen Sie also vor der Kontoeröffnung nochmal genau, ob Ihre Bank gemeinnützige GmbHs ausdrücklich unterstützt.

Welches Geschäftskonto am besten zu Ihrer gGmbH passt, hängt von Ihren Anforderungen ab. Wenn Sie auf Filialen und Bargeldservices verzichten können, sind Online-Banken wie Finom, FYRST, Qonto oder Vivid Money besonders günstig und bequem. Wenn Sie Wert auf persönliche Beratung legen, sind Filialbanken wie die Commerzbank, die Deutsche Bank oder die Sparkasse möglicherweise besser – guter Service ist aber auch hier nicht garantiert.

Alternativ können Sie auch ein Konto bei einer sozial-ökologischen Bank wie der GLS Bank oder der EthikBank eröffnen, die sich gezielt an gemeinnützige Organisationen richten. Natürlich kann auch eine regionale Bank eine gute Wahl sein, wenn Ihnen persönliche Ansprechpartner oder die Nähe zur Filiale wichtig sind.

Sie suchen noch nach dem passenden Geschäftskonto? Wir haben in unserem Geschäftskonto-Vergleich 13 beliebte Anbieter getestet, um Ihnen bei der Auswahl zu helfen.