gUG Geschäftkonto: TOP 4 Geschäftskonten für eine gemeinnützige UG

Jede UG braucht ein Geschäftskonto – auch dann, wenn sie sich dem Gemeinwohl verschrieben hat. Wenn Sie eine gemeinnützige UG (gUG) gründen, müssen Sie also schon bei der Gründung ein Geschäftskonto eröffnen, auf das Sie Ihr Stammkapital einzahlen. Doch welche Banken unterstützen gemeinnützige UGs überhaupt?

Wir zeigen Ihnen, wo gUGs ein Geschäftskonto eröffnen können, worauf Sie bei der Auswahl achten sollten und welche Geschäftskonten in unserem Vergleich am meisten überzeugt haben.

Braucht eine gemeinnützige UG (gUG) ein Geschäftskonto?

Ja, ein Geschäftskonto ist für gemeinnützige UGs Pflicht. Rechtlich handelt es sich bei der gemeinnützigen Unternehmergesellschaft um eine ganz normale UG. UGs gehören zu den Kapitalgesellschaften, und Kapitalgesellschaften brauchen ein Geschäftskonto, um das namengebende Kapital sauber zu verwalten.

Ein Geschäftskonto ist also auch für gUGs unverzichtbar. Es dient nicht nur dazu, den Zahlungsverkehr der Firma abzuwickeln, sondern erleichtert auch die Buchhaltung, den Nachweis der Mittelverwendung und die Trennung zwischen privaten und geschäftlichen Finanzen.

Spätestens bei der Gründung benötigen Sie zudem ein Konto, um das Stammkapital einzuzahlen – selbst wenn es bei der UG möglicherweise nur ein Euro ist.

Wo kann man ein Geschäftskonto für gUGs eröffnen?

Nicht jede Bank unterstützt alle Rechtsformen. Für UGs finden Sie jedoch bei den meisten Anbietern ein passendes Konto. Weil die gemeinnützige UG rechtlich gesehen eine ganz normale UG ist, kommen grundsätzlich dieselben Banken infrage. Für die Kontoeröffnung benötigen Sie in der Regel Ihre Gründungsunterlagen, den Gesellschaftsvertrag und den Handelsregisterauszug.

Ganz allgemein haben Sie die Wahl zwischen vier Arten von Banken:

1) Filialbanken: Klassische Banken mit persönlicher Beratung, Filialnetz und einem breiten Angebot an Finanzdienstleistungen.

Beispiele: Sparkassen, Volksbanken Raiffeisenbanken, Deutsche Bank, Commerzbank2) Online- und Direktbanken

Moderne Online-Banken und Fintechs mit günstigen Gebühren, digitalem Banking und praktischen Zusatzfunktionen.

Beispiele: Finom, FYRST, Qonto, Vivid Money4) Regionale Banken

Regional tätige Banken mit persönlicher Beratung und einem starken Bezug zur jeweiligen Region. Angebot und Konditionen können sich je nach Standort unterscheiden.

Beispiele: Regionale Sparkassen und Volksbanken Raiffeisenbanken

In unserem Geschäftskonto-Vergleich haben wir vor allem digitale Geschäftskonten bei Online- und Direktbanken berücksichtigt. Wir konzentrieren uns in diesem Artikel also primär auf diese Anbieter, stellen weiter unten aber auch ein paar Alternativen vor.

Die besten Geschäftskonten für eine gemeinnützige UG (gUG)

In unserem Vergleich der besten Geschäftskonten haben wir 13 Banken und Fintechs ausführlich getestet. Hier sind einige der besten Geschäftskonten für gemeinnützige UGs:

Finom: Moderne Digitalbank für gUGs

Finom* ist ein Fintech aus den Niederlanden, das sich auf digitale Geschäftskonten für Selbstständige und KMUs spezialisiert hat. Neben klassischen Banking-Funktionen bietet die Plattform zahlreiche Tools fürs Finanzmanagement – darunter Rechnungsstellung, Ausgabenmanagement und Buchhaltung.

Smartphone-Banking bei Finom.

Was gefällt uns an Finom?

Finom belegt den ersten Platz in unserem Geschäftskonto-Vergleich, weil uns das Gesamtpaket am meisten überzeugen konnte:

Schnelle Kontoeröffnung, einfache Bedienung

Finom punktet mit einer schnellen, reibungslosen Kontoeröffnung und einer einfachen, intuitiven Bedienung – sowohl per App als auch im Browser.Bis zu 15 Unterkonten

Je nach Tarif stehen bis zu 15 Unterkonten mit eigener IBAN zur Verfügung. Damit können Sie Ihre Rücklagen, Fördermittel oder verschiedene Projekte sauber voneinander trennen.Rechnungen und Buchhaltung inklusive

Mit Finom können Sie auch Rechnungen erstellen, Belege hochladen und Zahlungen zuordnen.Team-Funktionen und Benutzerrollen

Finom ist auch für Teams geeignet. Sie können Mitarbeitende einladen, individuelle Zugriffsrechte festlegen und Karten vergeben.

Ist Finom für gUGs geeignet?

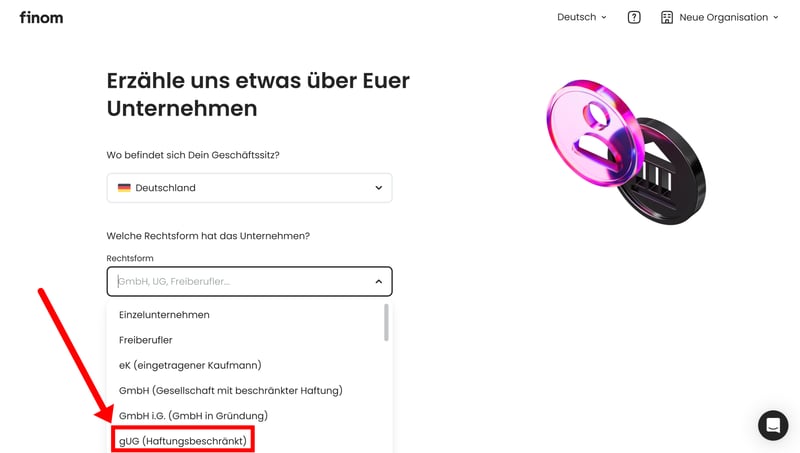

Ja, Finom ist für gemeinnützige UGs ausdrücklich geeignet. Wählen Sie bei der Kontoeröffnung im Dropdown-Menü einfach „gUG (Haftungsbeschränkt)“ aus und laden Sie die erforderlichen Dokumente hoch.

Die Kontoeröffnung bei Finom.

Was sind Nachteile von Finom?

Neobank bleibt Neobank – und auch Finom bringt viele der typischen Einschränkungen eines rein digitalen Anbieters mit sich:

Keine Bargeldeinzahlungen

Wenn Sie regelmäßig Barspenden oder Einnahmen aus Veranstaltungen verbuchen müssen, ist Finom nicht geeignet: Die Einzahlung von Bargeld wird bisher nicht unterstützt.Kein Telefon-Support

Den Kundenservice erreichen Sie ausschließlich per Chat oder E-Mail. Eine Hotline gibt es nicht, und Filialen hat Finom natürlich auch keine. Wer Wert auf persönlichen Support legt, ist hier falsch.Unübersichtliche Tarifstruktur

Die Kontomodelle könnten etwas einfacher und transparenter sein. Ein paar versteckte Gebühren – z. B. für inaktive Karten – gibt es auch.Keine gesetzliche Einlagensicherung

Finom ist ein E-Geld-Institut und keine klassische Bank. Deshalb greift die gesetzliche Einlagensicherung bis 100.000 € nicht. Kundengelder werden jedoch getrennt vom Unternehmensvermögen verwahrt und über eine von der Niederländischen Zentralbank beaufsichtigte Treuhandstiftung abgesichert.

FYRST: Digitalbank mit Filialbank im Rücken

FYRST* versucht, das Beste aus zwei Welten zu verbinden: Die Plattform sieht aus wie eine moderne Online-Bank und lässt sich genauso einfach bedienen; gleichzeitig profitieren Sie aber von der Infrastruktur einer etablierten Großbank. FYRST ist nämlich keine eigenständige Neobank, sondern die digitale Marke der Deutschen Bank.

FYRST ist das digitale Geschäftskonto der Deutschen Bank.

Was gefällt uns an FYRST?

FYRST ist eine gute Option, wenn Sie den Komfort einer modernen Online-Bank suchen, auf die Sicherheit und Infrastruktur einer klassischen Großbank aber nicht verzichten möchten.

Moderne Benutzeroberfläche

FYRST fühlt sich wie eine typische Digitalbank an. Die Kontoeröffnung erfolgt vollständig online, und auch das Banking ist übersichtlich und unkompliziert.Unkomplizierte Abhebungen und Einzahlungen

FYRST unterstützt kostenlose Abhebungen und ermöglicht – im Gegensatz zu vielen Digitalbanken – auch Bargeldeinzahlungen. Letztere sind über das Filialnetz der Postbank möglich.Für Gründer im ersten Jahr kostenlos

Neugegründete Unternehmen können das Konto im ersten Jahr kostenlos nutzen.Doppelte Einlagensicherung

Neben der gesetzlichen Einlagensicherung bis 100.000 € ist FYRST zusätzlich über den Einlagensicherungsfonds des Bundesverbands deutscher Banken abgesichert.

Ist FYRST für gUGs geeignet?

Ja, auch gemeinnützige Unternehmergesellschaften können bei FYRST ein Geschäftskonto eröffnen. Die Rechtsform „gUG“ steht bei der Kontoeröffnung aber nicht explizit zur Auswahl: Hier wählen Sie die normale „UG (haftungsbeschränkt)“ aus und laden die entsprechenden Nachweise hoch.

Was sind Nachteile von FYRST?

FYRST bewegt sich gewissermaßen zwischen den Welten – übernimmt aber nicht immer das Beste aus beiden.

Kostenpflichtige Unterkonten

FYRST macht die Verwaltung mehrerer Geldtöpfe komplizierter, als sie sein müsste. Jedes Unterkonto wird als „normales“ behandelt. In manchen Tarifen ist eines davon inklusive, doch in der Regel werden pro Konto Gebühren fällig.Fehlende Team-Features

Für Teams ist FYRST weniger gut geeignet als andere Online-Banken. Die Verwaltung mehrerer Zugänge könnte einfacher sein.Weniger Fintech-Extras

FYRST verpackt klassisches Online-Banking in einer modernen Oberfläche, konzentriert sich aber auf die Basics. Smarte Sparfunktionen oder eingebaute Rechnungs-Tools finden Sie hier nicht.

Qonto: Professionelles Geschäftskonto für Teams

Qonto* ist eine Digitalbank aus Frankreich, die sich an Selbstständige, Start-ups und kleine Unternehmen richtet. Die Plattform kombiniert klassische Banking-Funktionen mit smarten Finanzmanagement-Tools.

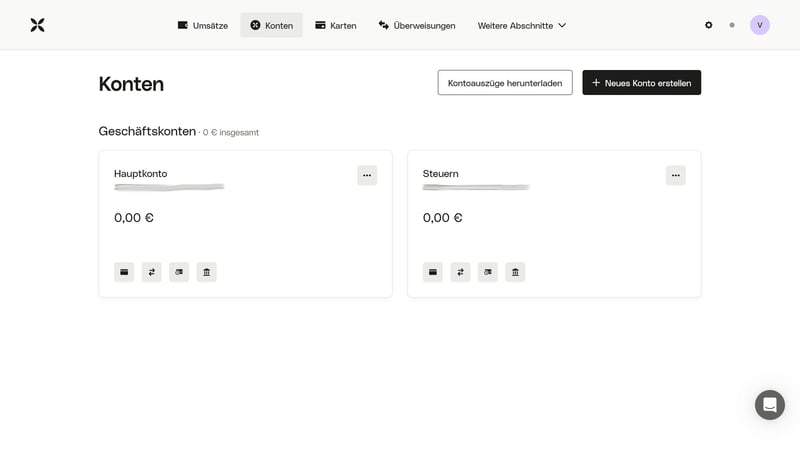

Die Verwaltung von Unterkonten ist bei Qonto unkompliziert.

Was gefällt uns an Qonto?

Qonto bringt alle typischen Vorteile einer Neobank mit, wirkt im Vergleich zu vielen Konkurrenten aber etwas weniger verspielt und „erwachsener“:

Professionelles Online-Banking

Die Benutzeroberfläche ist modern, aufgeräumt und professionell gestaltet. Alle wichtigen Funktionen sind schnell erreichbar und logisch aufgebaut.Bis zu 25 Unterkonten

Je nach Tarif können Sie bis zu 25 Unterkonten mit eigener IBAN anlegen. Das erleichtert die Trennung von Rücklagen, Fördermitteln oder einzelnen Projekten.Rechnungs- und Buchhaltungsfunktionen

Sie können direkt im Online-Banking Rechnungen erstellen, Belege verwalten und die Buchhaltung vorbereiten.Gute Team-Funktionen

Qonto unterstützt mehrere Nutzer mit individuellen Berechtigungen und eigenen Zahlungskarten.

Ist Qonto für gUGs geeignet?

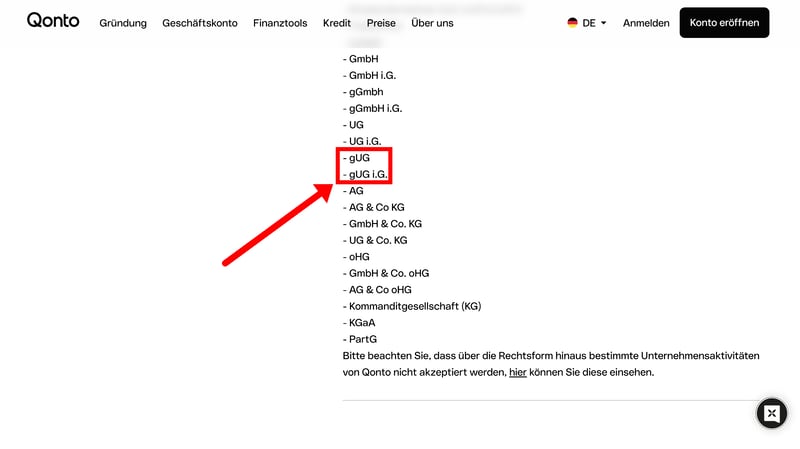

Ja: Gemeinnützige UGs werden von Qonto ausdrücklich unterstützt und auf der Website bei den zugelassenen Rechtsformen gelistet:

Qonto unterstützt gemeinnützige UGs – auch solche, die sich noch in Gründung befinden.

Im Formular zur Kontoeröffnung werden gUGs aber (im Gegensatz zu gGmbHs) nicht explizit aufgeführt. Hier wählen Sie also die normale UG.

Was sind Nachteile von Qonto?

Qonto ist etwas teurer als viele andere Neobanken und bringt ansonsten viele typische Nachteile einer Digitalbank mit:

Vergleichsweise hohe Kosten

Qonto ist relativ teuer. Wenn Sie die Buchhaltungsschnittstelle brauchen, müssen Sie mindestens zum Smart-Tarif (19 € pro Monat) greifen.Keine Bargeldeinzahlungen

Die Einzahlung von Bargeld ist bei Qonto mangels Filialen nicht möglich.Keine gesetzliche Einlagensicherung

Wie bei Finom gilt: Qonto ist ein Zahlungsinstitut, keine klassische Bank. Deshalb greift die gesetzliche Einlagensicherung für Bankguthaben nicht. Kundengelder werden jedoch getrennt auf sicheren Treuhandkonten von Partnerbanken verwahrt.

Vivid Money: Günstiges Geschäftskonto aus Deutschland

Vivid Money* ist ein Fintech aus Deutschland, das digitale Geschäftskonten für Selbstständige, Unternehmen und gemeinnützige Organisationen anbietet. Auch gemeinnützige UGs werden ausdrücklich unterstützt.

Die Smartphone-App von Vivid Money.

Was gefällt uns an Vivid Money?

Vivid Money ist günstig und benutzerfreundlich – und landet damit in unserem Gesamtvergleich der besten Geschäftskonten auf Platz 4.

Sehr günstig

Vivid Money gehört zu den günstigsten Geschäftskonten aus unserem Vergleich. In allen Tarifen sind unbegrenzt viele SEPA-Echtzeitüberweisungen und Teammitglieder inklusive.Bis zu 15 Unterkonten inklusive

Bereits im günstigsten Tarif sind drei Unterkonten („Pockets“) mit eigener IBAN enthalten. Je nach Tarif stehen bis zu 15 Pockets zur Verfügung.Intuitives Mobile-Banking

Die Smartphone-App ist modern, übersichtlich und einfach zu bedienen. Wer seine Finanzen hauptsächlich mobil verwaltet, ist bei Vivid gut aufgehoben.

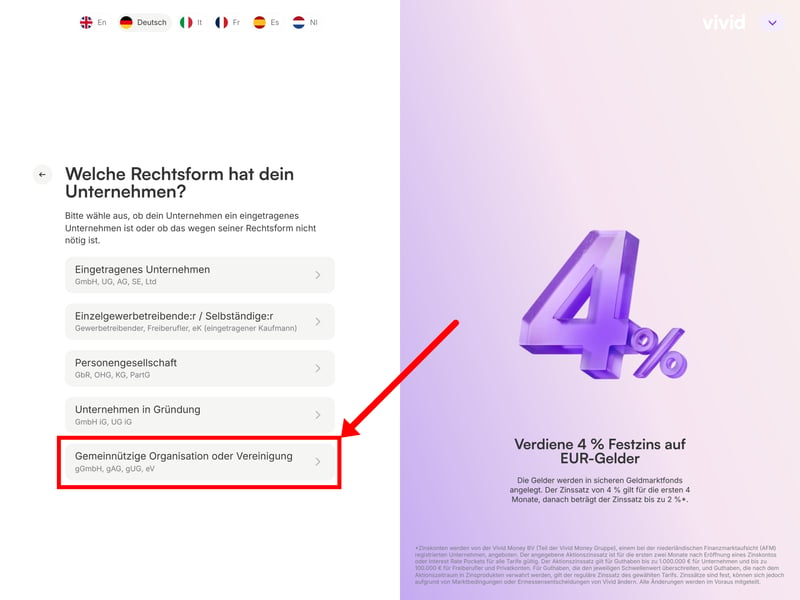

Ist Vivid Money für gUGs geeignet?

Ja. Vivid Money unterstützt gemeinnützige UGs ausdrücklich. Bei der Kontoeröffnung wählen Sie direkt im ersten Schritt die Option „Gemeinnützige Organisation oder Vereinigung“ aus:

Vivid Money unterstützt gGmbHs und andere gemeinnützige Organisationen.

Was sind Nachteile von Vivid Money?

Vivid Money ist eine typische Digitalbank – und bringt daher auch die üblichen Einschränkungen einer solchen mit. Im Test konnte uns außerdem der Kundenservice nicht vollständig überzeugen.

Keine Bargeldeinzahlungen

Bargeldeinzahlungen werden bei Vivid Money derzeit nicht (bzw. nur für Privatkunden, also nicht im Geschäftskonto) unterstützt.Durchwachsener Support

Der Kundenservice von Vivid Money war in unserem Test etwas träge und unpersönlich. Die Kundenbewertungen sind aber überwiegend positiv.Keine gesetzliche Einlagensicherung

Wie Finom und Qonto ist auch Vivid Money keine klassische Bank, sondern arbeitet mit einer E-Money-Lizenz. Deshalb greift die gesetzliche Einlagensicherung für Guthaben nicht.

Alternative: Geschäftskonto bei einer sozial-ökologischen Bank

Weil das „g“ nicht für „Gewinnmaximierung“ steht, suchen Sie für Ihre gemeinnützige UG vielleicht gar nicht die günstigste oder beste Bank – sondern eine, die zu den Werten Ihrer Organisation passt. Glücklicherweise gibt es einige Banken, die sich genau darauf spezialisiert haben.

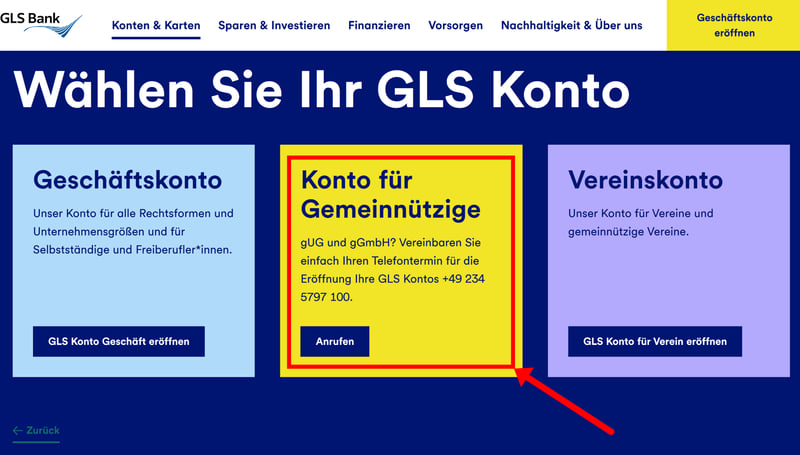

Eine der bekanntesten ist die GLS Bank. Die Genossenschaftsbank aus Bochum finanziert seit Jahrzehnten nachhaltige und soziale Projekte und bietet mit dem gGeschäft-Konto auch ein Geschäftskonto für gemeinnützige Organisationen an. Gemeinnützige UGs gehören ebenfalls zu den unterstützten Rechtsformen:

Die GLS Bank unterstützt Konten für Gemeinnützige.

Für die Kontoeröffnung müssen Sie die GLS Bank telefonisch kontaktieren unter der Nummer +49 234 5797 100.

Die EthikBank, ebenfalls eine beliebte sozial-ökologische Bank, ist hingegen für gUGs keine Option: Unternehmergesellschaften werden hier grundsätzlich nicht unterstützt.

Wenn Ihnen persönlicher Support und eine lokale Präsenz wichtig sind, kommen auch regionale Sparkassen und Volksbanken infrage. Hier erkundigen Sie sich am besten direkt nach den Konditionen für gemeinnützige UGs.

So haben wir getestet

In unserem Vergleich der besten Geschäftskonten haben wir 13 Online- und Filialbanken ausgiebig getestet und in vier Kategorien bewertet:

- 1.

Kontoeröffnung & Bedienung

- 2.

Banking & Funktionen

- 3.

Konditionen & Gebühren

- 4.

Service & Support

In jeder Kategorie haben wir Punkte vergeben, aus denen sich am Ende die Gesamtnote ergibt. Hier ist die vollständige Bewertungstabelle:

| Kontoeröffnung & Bedienung (25 %) | |||

| Kontoeröffnung | 4.5/5 schnell, digital und unkompliziert | 4/5

| 5/5

|

| Web Interface | 8.5/10

| 8.5/10

| 7/10

|

| Smartphone App | 9/10

| 8.5/10

| 8/10

|

| Banking & Funktionen (30 %) | |||

| Bewertung der Bank | 1/6

| 1/6

| 1/6

|

| Zahlungsmöglichkeiten | 9/10

| 10/10

| 9/10

|

| Unterstützte Karten | 2/4

| 2/4

| 2/4

|

| Zusätzliche Funktionen | 9/10

| 10/10

| 9/10

|

| Konditionen & Gebühren (25 %) | |||

| Rechtsformen | 5/5

| 5/5

| 5/5

|

| Szenario "Klein" | 4/5 6,90 € | 1/5 21,00 € | 4/5 6,9 € |

| Szenario "Groß" | 5/5 6,90 € | 1/5 139,00 € | 5/5 6,9 € |

| Szenario "Cash" | 0/5 - | 0/5 - | 0/5 - |

| Szenario "Team" | 5/5 0 € | 1/5 64 € | 5/5 0 € |

| Service & Support (20 %) | |||

| Hilfezentrum & Self-Service | 3.5/5

| 4/5

| 2.5/5

|

| Support-Kanäle | 3/5

| 5/5

| 2/5

|

| Geschwindigkeit und Qualität | 3.5/7

| 6/7

| 4/7

|

| Support-Bewertung auf Review-Portalen | 1.5/3

| 3/3

| 1/3

|

Für diesen Vergleich haben wir nur Anbieter berücksichtigt, die gemeinnützige UGs ausdrücklich als Rechtsform unterstützen.

Fazit: Das beste Geschäftskonto für Ihre gemeinnützige UG

Ein Geschäftskonto ist für UGs Pflicht – daran ändert auch die Gemeinnützigkeit nichts. Die meisten Banken, die Geschäftskonten für UGs anbieten, akzeptieren grundsätzlich auch gemeinnützige UGs. Garantiert ist das allerdings nicht. Prüfen Sie deshalb vor der Kontoeröffnung noch einmal, ob die Bank Ihrer Wahl gUGs auch wirklich unterstützt.

Wenn Sie auf Filialen und persönlichen Service verzichten können, sind Online-Banken wie Finom, FYRST, Qonto oder Vivid Money eine besonders günstige und bequeme Option. Falls Sie doch mehr Wert auf persönliche Beratung und eine lokale Präsenz legen, können Filialbanken oder regionale Sparkassen und Volksbanken besser geeignet sein.

Wenn Ihnen wichtig ist, dass auch Ihre Bank zu den Werten Ihrer Organisation passt, könnte eine sozial-ökologische Bank wie die GLS Bank eine interessante Alternative sein: Sie richtet sich gezielt an gemeinnützige Organisationen und unterstützt auch gemeinnützige UGs.

Sie suchen noch nach dem passenden Geschäftskonto? In unserem Geschäftskonto-Vergleich haben wir 13 Banken und Fintechs ausführlich getestet und miteinander verglichen, um Ihnen die Auswahl zu erleichtern.