Jede Buchung braucht einen Beleg. Und wenn es keinen gibt? Dann können Sie ihn notfalls einfach selbst erstellen: Ein Eigenbeleg dient als Ersatz für verloren gegangene oder nicht ausgestellte Quittungen. Doch wann ist das erlaubt – und was muss alles drauf?

Wir erklären, was es mit dem Eigenbeleg auf sich hat, wann er zulässig ist und wie Sie ihn erstellen können. Eine Eigenbeleg-Vorlage, die Sie nur noch herunterladen und ausfüllen müssen, stellen wir auch zur Verfügung.

Was ist ein Eigenbeleg?

Ein Eigenbeleg ist ein selbst ausgestellter Nachweis über eine geschäftliche Ausgabe. Sie können ihn als eine Art „Ersatzbeleg“ nutzen, wenn Sie den Original-Beleg verloren (oder nie erhalten) haben.

Der Eigenbeleg ersetzt in diesem Fall einfach den regulären Beleg in der Buchhaltung, sollte also dieselben Informationen enthalten: Er dokumentiert den Betrag, den Anlass und den Empfänger der Zahlung. Außerdem muss er begründen, warum kein offizieller Beleg vorliegt.

Wann kann ich einen Eigenbeleg nutzen?

Für die Verwendung von Eigenbelegen gibt es keine gesetzlich festgelegte Regel, aber einen klaren Grundsatz: Sie sollten einen Eigenbeleg nur in Ausnahmefällen einsetzen, wenn kein regulärer Beleg verfügbar ist – und auch dann nur mit Begründung.

Hier sind ein paar Beispiele aus dem Unternehmensalltag, wann ein Eigenbeleg notwendig (und legitim) sein kann:

Original-Beleg verloren

Beleg verlegt? Das sollte natürlich nicht zur Regel werden – aber es kann ja mal passieren. In diesem Fall dürfen Sie einen Eigenbeleg ausstellen, um die Ausgabe trotzdem buchhalterisch zu erfassen.Quittung nicht erhalten

Manche Händler oder Dienstleister stellen schlichtweg keine Quittung aus oder vergessen es hin und wieder. Wenn Sie die Ausgabe nachweisen müssen, hilft ein Eigenbeleg.Parkgebühren am Automaten

Viele Parkautomaten drucken keine Quittung. Wenn Sie dort mit Münzen zahlen, haben Sie ohne Eigenbeleg keinen Nachweis.Trinkgelder

Trinkgelder sind oft nicht auf dem Bewirtungsbeleg vermerkt. Wenn Sie sie im Rahmen einer betrieblichen Ausgabe erfassen möchten, brauchen Sie einen Eigenbeleg mit nachvollziehbarem Betrag und Anlass.Barzahlungen bei Kleinstbeträgen

Beim Kauf von Kleinteilen, Snacks oder Materialien auf Märkten oder bei privaten Verkäufern gibt es oft keinen Beleg. Solche Ausgaben können Sie – sofern sie betrieblich veranlasst sind, versteht sich – mit einem Eigenbeleg dokumentieren.

Die genaue Situation ist aber gar nicht so wichtig: Entscheidend ist, dass die Ausgabe betrieblich veranlasst war und Sie glaubhaft machen können, warum kein regulärer Beleg vorliegt. Solange diese Voraussetzungen erfüllt sind, ist ein Eigenbeleg grundsätzlich zulässig.

Ein Eigenbeleg ist eine Ausnahme, keine Regel. Wenn Sie regelmäßig auf Eigenbelege zurückgreifen, machen Sie sich im Zweifel angreifbar. Es kann natürlich lange gut gehen, doch spätestens bei einer Betriebsprüfung werden solche Belege möglicherweise genauer unter die Lupe genommen.

In solchen Fällen kann das Finanzamt einzelne Ausgaben infrage stellen und die Beträge gegebenenfalls nicht anerkennen. Möglicherweise werden Sie zu Steuernachzahlungen verdonnert, wenn viele Eigenbelege ohne nachvollziehbare Begründung vorliegen.

Deshalb gilt: Setzen Sie Eigenbelege nur dann ein, wenn es wirklich keine andere Möglichkeit gibt, und achten Sie auf eine saubere, lückenlose Dokumentation.

Wie schreibe ich einen Eigenbeleg?

Zur Form des Eigenbelegs gibt es keine strengen Vorgaben: Solange Sie an alle erforderlichen Angaben denken, können Sie ihn sogar handschriftlich auf ein leeres Blatt Papier kritzeln.

In der Praxis empfiehlt sich aber ein strukturiertes Muster: So vergessen Sie garantiert keine Pflichtangaben und haben direkt ein übersichtliches, prüfungssicheres Dokument für Ihre Unterlagen.

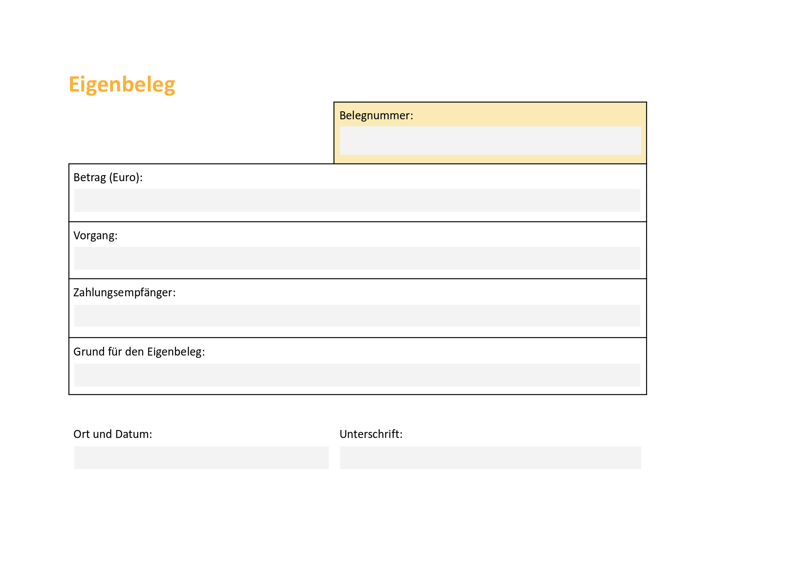

Eigenbeleg-Vorlage zum Ausfüllen

Mit unserer Eigenbeleg-Vorlage können Sie fehlende Belege schnell, unkompliziert und formgerecht ersetzen. Die Vorlage enthält alle Pflichtfelder und ist in vier Formaten verfügbar:

Die PDF-, Word- und OpenOffice-Dateien können Sie direkt herunterladen, lokal speichern und bei Bedarf ausdrucken.

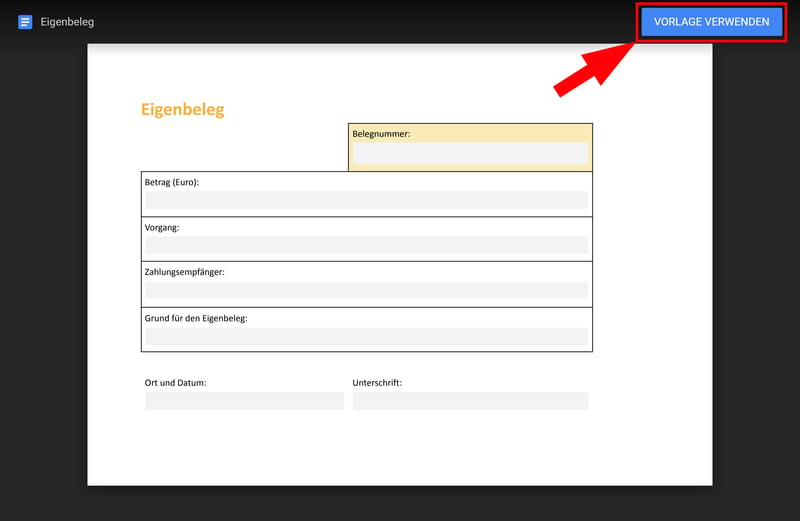

Beim Google Docs-Link gelangen Sie zu einer Online-Vorlage. Klicken Sie einfach oben rechts auf „VORLAGE VERWENDEN“, um eine eigene Kopie in Ihrem Google Drive zu erstellen. So können Sie den Eigenbeleg sofort im Browser ausfüllen und abspeichern.

Klicken Sie auf „Vorlage verwenden“, um eine ausfüllbare Kopie der Eigenbeleg-Vorlage zu erstellen.

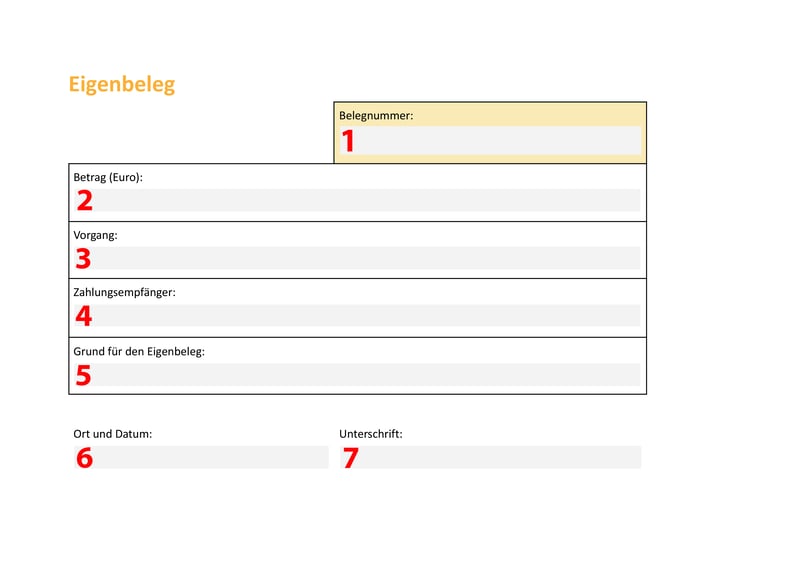

Pflichtangaben zum Eigenbeleg

Ein Eigenbeleg ersetzt eine Quittung oder Rechnung, muss also genauso aussagekräftig sein. Die folgenden sieben Pflichtangaben sollten auf jedem Eigenbeleg enthalten sein:

Füllen Sie alle Pflichtangaben aus.

- 1.

Belegnummer

Eigenbelege sollten eindeutig nummeriert sein. Verwenden Sie eine fortlaufende Nummerierung, damit Sie die Belege lückenlos in Ihre Buchhaltung einordnen können. - 2.

(Brutto-)Betrag der Ausgabe

Tragen Sie den Bruttobetrag der Zahlung ein. Die Umsatzsteuer ist hier nicht relevant: Ein Vorsteuerabzug ist bei Eigenbelegen nämlich grundsätzlich nicht zulässig. - 3.

Vorgang

Beschreiben Sie kurz und prägnant, wofür Sie das Geld ausgegeben haben (z. B. „Parkgebühr für Außentermin“ oder „Barzahlung für Büromaterial“). - 4.

Zahlungsempfänger (Name + Adresse)

Geben Sie an, an wen (Person oder Unternehmen) die Zahlung ging. Auch die vollständige Adresse ist wichtig. - 5.

Begründung für den Eigenbeleg

Erklären Sie kurz, warum kein regulärer Beleg vorliegt (z. B. „Quittung nicht ausgestellt“ oder „Beleg verloren“). - 6.

Ort und Datum

Geben Sie an, wo und wann die Ausgabe stattgefunden hat. - 7.

Unterschrift

Zum Schluss müssen Sie den Eigenbeleg unterschreiben. Sie müssen das Dokument dafür aber nicht ausdrucken: Auch eine digitale Signatur ist zulässig.

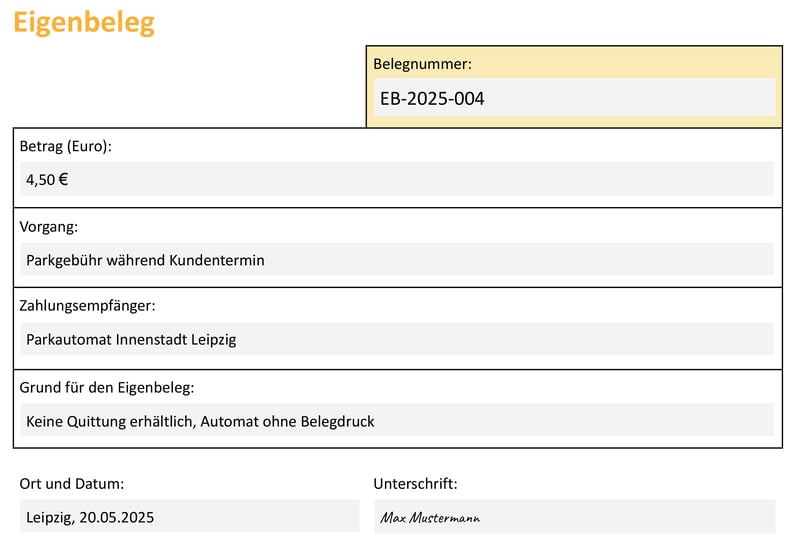

Beispiel eines Eigenbelegs

Wie sieht so ein Eigenbeleg in der Praxis aus? Hier sehen Sie ein einfaches Beispiel mit allen Pflichtangaben:

So könnte ein Eigenbeleg in Ihrer Buchhaltung aussehen.

Rechtliches & häufige Fragen zum Eigenbeleg

Sie haben noch Fragen zum Eigenbeleg? Hier finden Sie alles, was Sie zur Verwendung, Aufbewahrung und digitalen Archivierung wissen sollten:

Wer darf einen Eigenbeleg ausstellen?

Ein Eigenbeleg wird immer von der Person erstellt (und unterschrieben), die die Ausgabe selbst getätigt hat. Das sind in der Regel Sie selbst oder Mitarbeitende, die z. B. auf Dienstreise sind oder Spesen abrechnen.

Nicht zulässig ist es, dass der Beleg vom Zahlungsempfänger – also etwa dem Taxifahrer oder Marktverkäufer – nachträglich als Eigenbeleg ausgestellt wird. Wenn der Verkäufer keine Quittung ausstellt, sind Sie selbst in der Pflicht, den Beleg zu dokumentieren.

Kann ich den Eigenbeleg digital erstellen?

Ja, das ist problemlos möglich. Sie können den Beleg direkt am Rechner oder im Browser ausfüllen, etwa mit unserer Vorlage als Google Doc, Word-Datei oder PDF. Eine digitale Unterschrift ist ebenfalls zulässig.

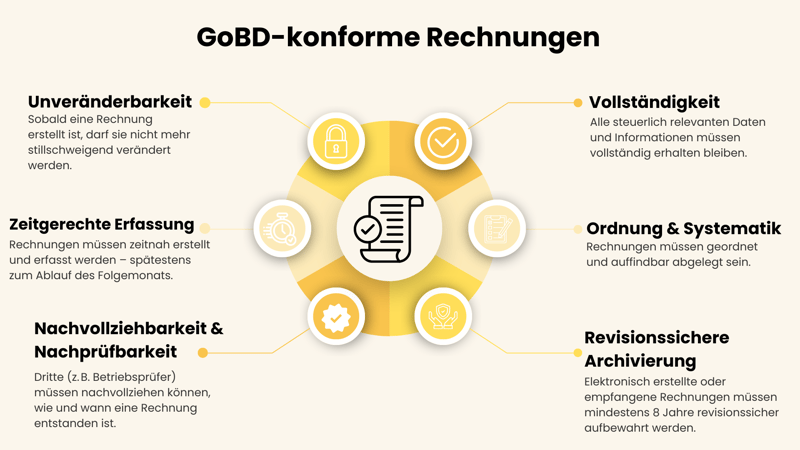

Grundsätzlich müssen Sie Eigenbelege – wie alle Buchhaltungsunterlagen – GoBD-konform aufbewahren. Das heißt unter anderem, dass der Beleg so archiviert werden muss, dass er nicht einfach nachträglich bearbeitet oder überschrieben werden kann.

GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“.

Am einfachsten gelingt das mit einer Buchhaltungssoftware, die automatisch für eine revisionssichere Ablage sorgt. Dort können Sie den fertigen Eigenbeleg direkt hochladen, die Software kümmert sich dann um die gesetzeskonforme Archivierung.

Wie lange muss ich Eigenbelege aufbewahren?

Für Eigenbelege gilt eine Aufbewahrungsfrist von acht Jahren. Sie beginnt mit dem Ende des Kalenderjahres, in dem der Beleg erstellt wurde. Einen Eigenbeleg aus dem Jahr 2025 müssen Sie also bis zum 31. Dezember 2033 aufbewahren.

Mehr zu den Aufbewahrungsfristen für wichtige Unternehmensdokumente lesen Sie hier:

Gibt es eine Höchstgrenze für Eigenbelege?

Nein: Eine rechtlich festgelegte Obergrenze für Beträge oder Anzahl von Eigenbelegen gibt es nicht. Allerdings sollten Eigenbelege nicht zur Regel werden. Wenn Sie zur Norm werden oder Sie versuchen, wirklich hohe Beträge damit zu rechtfertigen, kann das Finanzamt natürlich schnell misstrauisch werden.

Als Faustregel gilt: Je kleiner der Betrag und je plausibler der Anlass, desto unproblematischer ist ein Eigenbeleg.

Wie oft darf ich Eigenbelege im Jahr verwenden?

Auch hier gibt es keine feste Zahl, wie oft Sie Eigenbelege pro Jahr verwenden dürfen. Das Finanzamt erwartet jedoch, dass Sie nur in Ausnahmefällen auf Eigenbelege zurückgreifen. Wenn Sie regelmäßig Eigenbelege einreichen, sollten Sie mit kritischen Nachfragen rechnen. Achten Sie daher auf eine nachvollziehbare Begründung und verwenden Sie Eigenbelege wirklich nur dann, wenn es nicht anders geht.

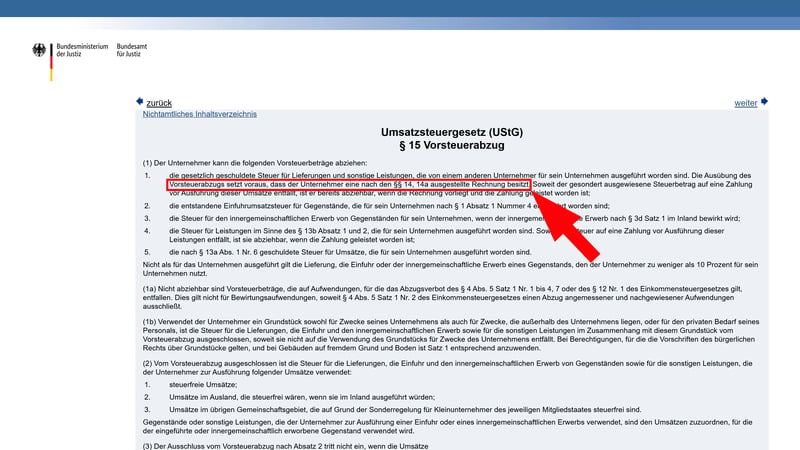

Zählt ein Eigenbeleg als Nachweis für die Umsatzsteuer?

Nein: Ein Eigenbeleg ersetzt zwar den buchhalterischen Nachweis für eine Ausgabe, aber nicht für den Vorsteuerabzug. Damit Sie die gezahlte Umsatzsteuer beim Finanzamt geltend machen dürfen, brauchen Sie laut §§ 14 und 15 UStG eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer. Der Eigenbeleg erfüllt diese Voraussetzungen nicht.

Der Vorsteuerabzug ist laut UStG nur mit einer „richtigen“ Rechnung möglich.

Kann ich Eigenbelege auch für private Ausgaben verwenden?

Nein. Eigenbelege sind ausschließlich für geschäftlich veranlasste Ausgaben relevant. Private Kosten dürfen grundsätzlich nicht in der Buchhaltung auftauchen – auch nicht, wenn sie scheinbar betrieblich genutzt wurden.

Fazit

Keine Quittung? Kein Problem: Mit dem Eigenbeleg können Sie in Ausnahmesituationen einen fehlenden Beleg ersetzen. Sie müssen nur darauf achten, dass alle Pflichtangaben vollständig und plausibel dokumentiert sind. Mit unserer Eigenbeleg-Vorlage gelingt das schnell, ordentlich und ohne viel Aufwand.

Lassen Sie Eigenbelege aber nicht zur Gewohnheit werden. Sie sind als Notlösung gedacht und sollten nur dann verwendet werden, wenn es wirklich keine andere Möglichkeit gibt. Wer regelmäßig darauf zurückgreift, riskiert Rückfragen vom Finanzamt.