Buchhaltung lernen: Was Sie als Gründer wirklich wissen müssen

Viele Gründer lassen die Buchhaltung anfangs schleifen – bis die Angst, etwas Wichtiges übersehen oder eine Frist verpasst zu haben, zum ständigen Begleiter wird. Wer sich früh mit der Buchhaltung beschäftigt, vermeidet diesen Stress und teure Fehler. So kompliziert ist das Ganze auch gar nicht.

Wir erklären, was Sie als Gründer über das Thema Buchhaltung wissen müssen, welche Aufgaben Sie überhaupt selbst übernehmen können (bzw. sollten) und welche Tools und Hilfsmittel Ihnen die Arbeit erleichtern.

Was ist Buchhaltung?

Die Buchhaltung ist die geordnete Erfassung aller finanziellen Vorgänge in einem Unternehmen oder bei einer selbstständigen Tätigkeit. Sie hält fest, wie viel Geld Sie eingenommen und ausgegeben haben und wie sich Ihr Vermögen entwickelt.

Eine saubere Buchhaltung ist nicht nur fürs Finanzamt wichtig, sondern auch für Sie selbst. Sie sorgt nämlich dafür, dass Sie den Überblick über Ihre geschäftlichen Finanzen behalten und stets wissen, wo Sie stehen. Gleichzeitig liefert sie alle wichtigen Zahlen und Informationen, die Sie für den Jahresabschluss und Ihre Steuererklärungen benötigen.

Sehen Sie die Buchhaltung also nicht nur als Pflicht, die Ihnen vom Finanzamt aufgebürdet wird, sondern als hilfreiches Werkzeug, um Ihr Business im Griff zu behalten.

Die Begriffe Buchhaltung und Buchführung werden oft gleichbedeutend verwendet, meinen aber nicht exakt dasselbe.

Die Buchführung bezeichnet den praktischen Part, also die Aufzeichnung aller Geschäftsvorfälle: Belege sammeln, Beträge eintragen, Rechnungen zuordnen und so weiter.

Die Buchhaltung ist der übergeordnete Bereich, der die Buchführung organisiert, überwacht und auswertet. In größeren Unternehmen übernimmt das die gleichnamige Abteilung, doch Selbstständige und kleine Betriebe kümmern sich in der Regel selbst darum.

Einfache vs. doppelte Buchführung

Egal, ob Sie freiberuflich arbeiten, ein Kleingewerbe betreiben oder ein größeres Unternehmen führen: Wenn Sie selbstständig Geld verdienen, sind Sie auch dazu verpflichtet, Ihre Einnahmen und Ausgaben zu dokumentieren. In welchem Umfang das geschehen muss – und mit welcher Strenge es überwacht wird – hängt aber davon ab, wie Ihr Unternehmen organisiert ist und wie viel Geld Sie damit einnehmen.

Darum geht es, wenn gefragt wird, ob ein Unternehmen „zur Buchführung verpflichtet“ ist: nicht, ob Sie Ihre Finanzen überhaupt festhalten müssen (das ist immer der Fall), sondern wie ausführlich und formal Sie das tun müssen.

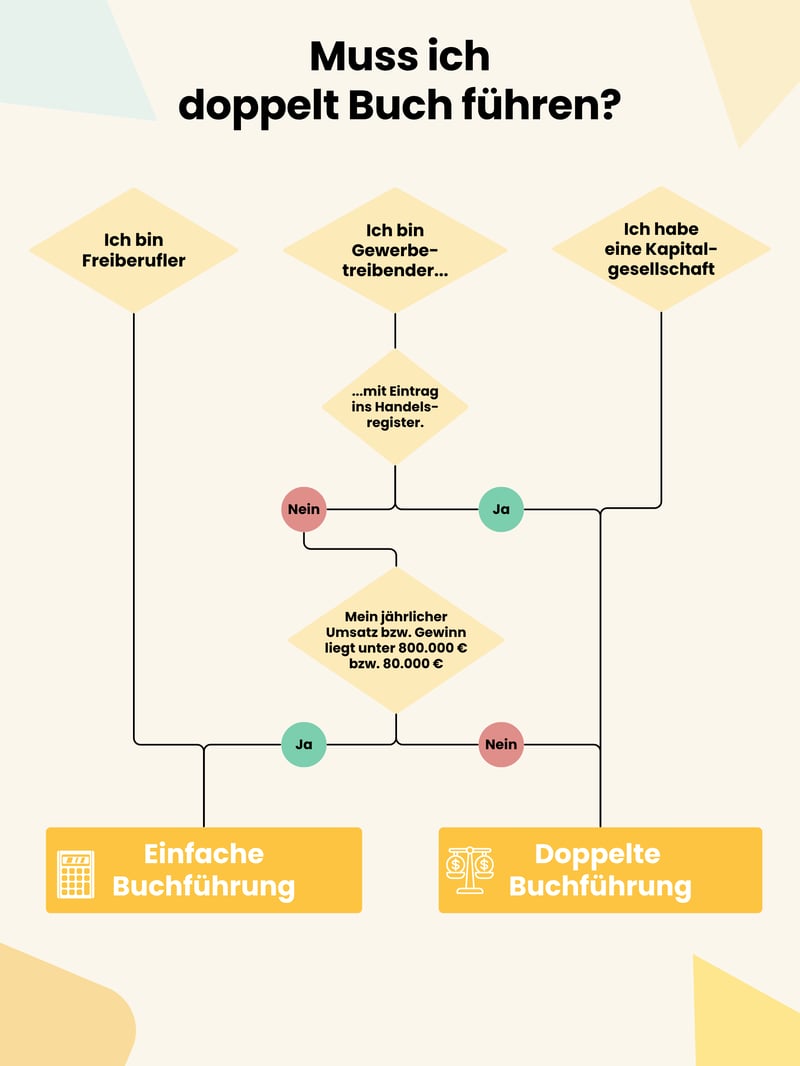

Hier gibt es nur zwei Optionen: Entweder Sie sind buchführungspflichtig und müssen eine doppelte Buchführung samt Bilanz und GuV machen – oder eben nicht.

Wenn Sie nicht zur doppelten Buchführung verpflichtet sind, können Sie Ihren Gewinn am Jahresende mit der Einnahmen-Überschuss-Rechnung (EÜR) berechnen. Dafür schreiben Sie einfach auf, wie viel Geld Sie eingenommen und wie viel Sie ausgegeben haben. Die Differenz ist Ihr Gewinn.

Das ist deutlich einfacher als eine Bilanz, weil nur gezählt wird, was tatsächlich auf Ihrem Konto eingegangen oder abgegangen ist. Deshalb ist die EÜR bei kleineren Betrieben ausreichend, etwa bei Freiberuflern oder Kleingewerbetreibenden.

Wenn Sie zur doppelten Buchführung verpflichtet sind, müssen Sie Ihre Geschäftsvorgänge ausführlicher dokumentieren. Sie müssen bilanzieren, also am Jahresende eine Bilanz und eine Gewinn- und Verlustrechnung (GuV) erstellen. Dabei werden alle Geschäftsvorfälle doppelt erfasst – einmal im Soll und einmal im Haben.

Ob Sie zur doppelten Buchführung verpflichtet sind, hängt von mehreren Faktoren ab:

Rechtsform Ihres Unternehmens

Kapitalgesellschaften wie die GmbH oder AG müssen immer eine doppelte Buchführung machen, unabhängig von Umsatz oder Gewinn. Auch bestimmte Personengesellschaften (z. B. OHG oder KG) sind automatisch buchführungspflichtig.Höhe des Umsatzes und Gewinns

Auch als Einzelunternehmer müssen Sie doppelt Buch führen, wenn Sie im Jahr mehr als 800.000 € Umsatz oder mehr als 80.000 € Gewinn machen. Sobald Sie eine dieser Grenzen überschreiten, greift die Pflicht.Freiwillige Entscheidung

Sie können sich auch freiwillig für die doppelte Buchführung entscheiden. Das kann nützlich sein, wenn Sie Investoren überzeugen oder einfach nur Ihre Finanzen besser im Blick behalten möchten. Aber Vorsicht: Wer einmal bilanziert, muss in der Regel dabei bleiben.

Sie sind sich nicht sicher, ob Sie zur doppelten Buchführung verpflichtet sind? Dieser Entscheidungsbaum hilft Ihnen weiter:

Doppelte Buchführung: Ja oder Nein?

Buchhaltung selbst machen oder abgeben?

Selbstständig sein bedeutet nicht, immer alles selbst zu machen. Manchmal ist es klüger (und wirtschaftlicher), bestimmte Aufgaben abzugeben. Das gilt auch für die Buchhaltung: Es gibt schließlich Profis, die sowas schneller, sicherer und routinierter erledigen als man selbst.

Ab wann es sich lohnt, die Buchhaltung abzugeben, hängt davon ab, wie komplex Ihr Geschäft ist. Grundsätzlich gilt: Je mehr Belege, Buchungen oder Geschäftsvorfälle anfallen, desto sinnvoller ist es, die Buchhaltung ganz oder teilweise abzugeben.

Für Freelancer und kleinere Firmen mit wenigen Buchungsvorgängen ist es in der Regel kein Problem, die Buchhaltung selbst zu erledigen. Meist müssen Sie nur Einnahmen und Ausgaben erfassen, Belege sortieren und den Überblick über offene Rechnungen behalten – und all das sind Dinge, die Sie als Selbstständiger sowieso im Blick haben sollten.

Wenn Sie bilanzieren müssen oder viele Belege und Geschäftsvorfälle haben, ist es hingegen oft sinnvoller, die Buchhaltung ganz oder teilweise abzugeben. Dann wird es schnell komplex und zeitraubend – und diese Zeit investieren Sie besser in Ihr eigentliches Geschäft.

Wichtig: Buchhaltung ist nicht Steuerberatung. Sie können Ihre Buchhaltung selbst machen, aber trotzdem einen Steuerberater beauftragen, der am Ende alles prüft, die Steuererklärung übernimmt oder den Jahresabschluss erstellt. So behalten Sie die Kontrolle über Ihre Buchhaltung, müssen sich aber nicht selbst um steuerrechtliche Details kümmern.

Die Grundlagen der Buchhaltung: Was man wirklich wissen muss

Egal, ob Sie Ihre Buchhaltung selbst machen oder sie an jemanden übergeben: Ein gewisses Grundverständnis für buchhalterische Abläufe und Prinzipien sollten Sie auf alle Fälle mitbringen, um nicht den Anschluss zu verlieren.

Hier sind die wichtigsten Grundlagen, die Sie kennen sollten:

Belegpflicht: Keine Buchung ohne Beleg

In der Buchhaltung gilt: Was nicht belegt ist, hat möglicherweise nie stattgefunden. Daraus folgt eine der wichtigsten Grundlagen der Buchhaltung: Sie müssen jede Buchung – also jeden geschäftlichen Zahlungsein- oder -ausgang – mit einem Beleg nachweisen.

Es gibt unterschiedliche Arten von Belegen: Dazu gehören etwa Eingangsrechnungen, Ausgangsrechnungen, Kassenbons, Quittungen, Kontoauszüge oder digitale Zahlungsnachweise. Wenn einmal kein Beleg vorliegt (etwa bei Trinkgeldern, kleinen Barzahlungen oder verlorenen Quittungen), können Sie zur Not einen Eigenbeleg erstellen.

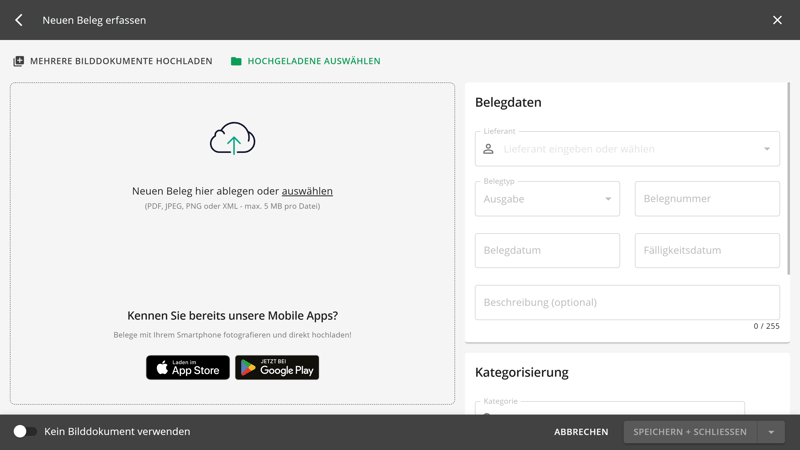

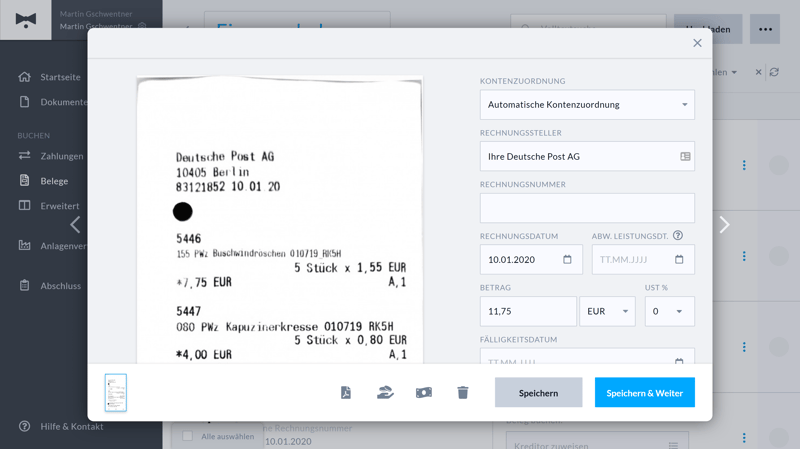

Heutzutage werden Belege in der Regel in digitaler Form aufbewahrt. Mit Buchhaltungsprogrammen (mehr dazu später) können Sie Belege mit wenigen Klicks hochladen oder mit dem Smartphone abfotografieren und sie im Anschluss direkt im Programm mit einer Transaktion verknüpfen.

Mit Buchhaltungsprogrammen können Sie Ihre Belege digital aufbewahren und Transaktionen zuordnen.

Die Belegpflicht ist nicht nur eine gute Praxis, sondern auch gesetzlich vorgeschrieben – unter anderem durch das Handelsgesetzbuch (HGB) und die GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form).

Die GoBD regeln beispielsweise, dass Belege vollständig, richtig, zeitnah und unveränderbar erfasst und mindestens acht Jahre lang aufbewahrt werden müssen (mehr zu den Aufbewahrungsfristen später).

Kurz gefasst: Für jede Buchung, also jeden geschäftlichen Ein- oder Ausgang von Geld, brauchen Sie einen Beleg. Wenn mal einer fehlt, können Sie als Notlösung einen Eigenbeleg erstellen. Die Belege müssen Sie sicher, vollständig und unveränderbar aufbewahren. Am einfachsten geht das mit einem Buchhaltungsprogramm.

Einnahmen und Ausgaben zuordnen: Privat oder geschäftlich?

Wenn Sie freiberuflich arbeiten, ist die Grenze zwischen beruflichen und privaten Ausgaben oft fließend – vor allem, wenn Sie von zu Hause aus arbeiten oder private Geräte auch geschäftlich nutzen. Bei Unternehmen mit klarer Struktur ist die Trennung meist schon etwas einfacher, doch auch hier verschwimmt gerade in der Anfangsphase oft die Linie.

Grundsätzlich gilt: Nur geschäftliche Ausgaben und Einnahmen gehören in die Buchhaltung. Private Einkäufe, Zahlungen oder Einnahmen dürfen dort nicht auftauchen, auch wenn Sie sie über das gleiche Konto oder mit derselben Karte abgewickelt haben.

Geschäftskonto: Nicht immer Pflicht, aber immer sinnvoll

Ein dediziertes Geschäftskonto ist die einfachste Lösung, um geschäftliche und private Finanzen voneinander zu trennen. In manchen Rechtsformen, insbesondere Kapitalgesellschaften wie der GmbH oder der UG, ist es ohnehin Pflicht. Hier benötigen Sie schon bei der Gründung ein separates Geschäftskonto, auf das Sie das Stammkapital einzahlen.

Für andere Rechtsformen, etwa für Freiberufler oder Personengesellschaften wie die GbR oder OHG, ist ein eigenes Geschäftskonto hingegen freiwillig. Sie dürfen also theoretisch auch Ihr Privatkonto fürs Geschäft nutzen – solange Sie geschäftliche Transaktionen sauber dokumentieren und klar abgrenzen. Empfehlenswert ist ein Geschäftskonto aber auch hier.

Sie sind noch auf der Suche nach einem guten Geschäftskonto für Ihre Firma oder Selbstständigkeit? Wir haben einige der beliebtesten Anbieter ausgiebig getestet. Unser Ranking, mit Links zu unseren ausführlichen Testberichten, finden Sie hier:

Kurz gefasst: In Ihrer Buchhaltung haben nur geschäftliche Einnahmen und Ausgaben etwas zu suchen. Mit einem separaten Geschäftskonto können Sie private und berufliche Finanzen sauber trennen. Für Kapitalgesellschaften wie GmbHs oder UGs ist ein Geschäftskonto Pflicht, für Freiberufler und Personengesellschaften freiwillig – aber auch hier sinnvoll.

Rechnungen schreiben und verwalten

Wenn es gut läuft, können Sie hoffentlich bald die ersten Rechnungen schreiben. Damit beginnt ein zentraler Teil Ihrer Buchhaltung: Rechnungen zählen nämlich zu den wichtigsten Dokumenten in Ihrer Buchführung. Sie halten fest, welche Einnahmen Sie erzielt haben und welche Steuern Sie abführen müssen.

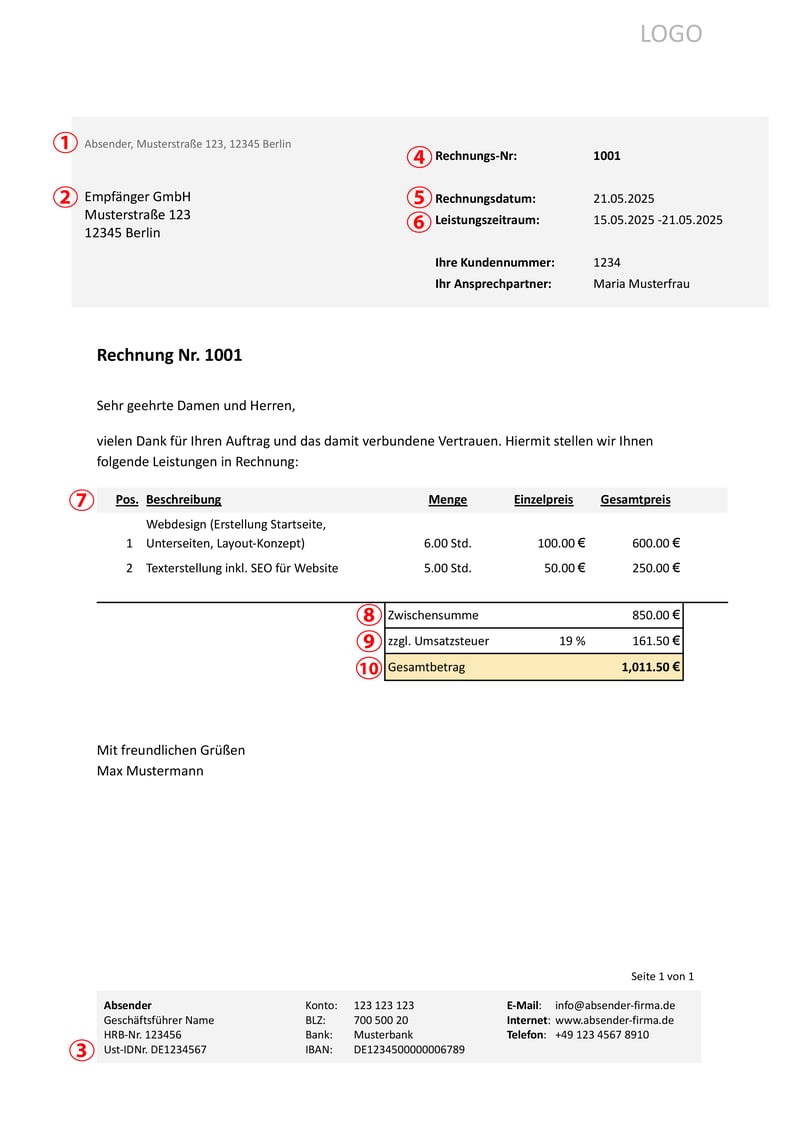

Grundsätzlich ist jede Rechnung ein offizielles Dokument, das bestimmte Pflichtangaben enthalten muss. Dazu zählen die Absender- und Empfängerdaten, eine fortlaufende Rechnungsnummer, Ihre Steuernummer oder Umsatzsteuer-ID und die konkreten Rechnungsbeträge (mit oder ohne Umsatzsteuer).

Diese Pflichtangaben sollten auf jeder Rechnung zu finden sein.

Auch fürs Mahnwesen und Ihre Liquiditätsplanung sind Rechnungen zentral. Sie zeigen, welche Beträge noch offen sind, und helfen Ihnen, den Überblick über Ihre Forderungen zu behalten.

Sobald eine Rechnung versendet wurde, wird sie zu einem Buchhaltungsbeleg. Sie müssen sie also – wie alle anderen Belege auch – vollständig erfassen und sicher archivieren.

Eine gute Rechnungssoftware spart viel Zeit

Auch beim Thema Rechnungen ist es sinnvoll, auf digitale Unterstützung zu setzen. Es gibt zwar gute Rechnungsvorlagen, die Ihnen kurzfristig aus der Klemme helfen können, doch diese Vorlagen müssen Sie manuell pflegen und archivieren. Das kostet Zeit und ist fehleranfällig.

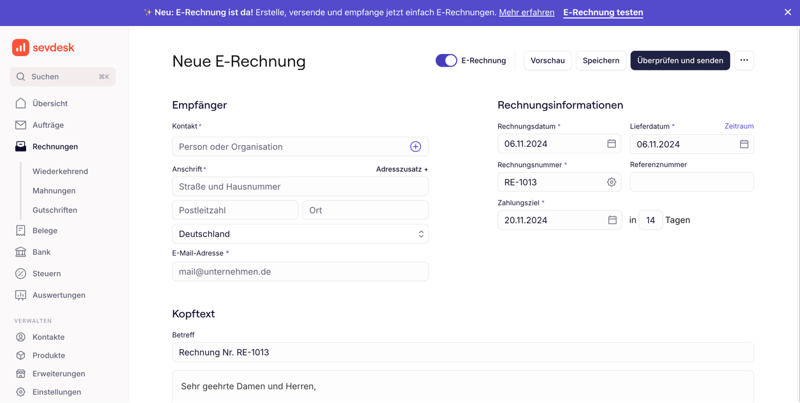

Deutlich bequemer geht’s mit einem Rechnungsprogramm. Damit erstellen Sie Ihre Rechnungen nicht nur schneller, sondern auch rechtssicher: Sie können Kunden anlegen und verwalten, Rechnungsnummern automatisiert vergeben und Rechnungen direkt aus dem Programm heraus versenden. Auch E-Rechnungen, die im B2B-Bereich mittlerweile verpflichtend sind, sind damit möglich.

Mit einem Rechnungsprogramm geht das Schreiben von Rechnungen besonders leicht von der Hand.

Es gibt kostenlose Rechnungsprogramme wie GnuCash oder rechnung free von Collmex, die etwas altbacken daherkommen, aber ihren Zweck erfüllen, oder modernere SaaS-Programme wie sevdesk oder Lexware Office, die einfacher zu bedienen sind, aber eine monatliche Gebühr verlangen.

Die meisten Rechnungsprogramme bieten auch Buchhaltungsfunktionen. Sie müssen also nicht zwischen mehreren Tools hin- und herwechseln, sondern können Einnahmen, Ausgaben und Belege direkt an einem Ort verwalten.

Sie sind noch auf der Suche nach einem guten Rechnungsprogramm? Wir haben die beliebtesten Anbieter verglichen und ausgiebig getestet:

Kurz gefasst: Mit Rechnungen fordern Sie Zahlungen ein und dokumentieren Ihre Einnahmen. Sie gehören zu den wichtigsten Belegen in Ihrer Buchhaltung und müssen bestimmte Pflichtangaben enthalten, rechtssicher erstellt und ordentlich archiviert werden. Besonders bequem gelingt das mit einer dedizierten Rechnungs- bzw. Buchhaltungssoftware.

Kontenrahmen und Buchungskonten

Auch wenn Sie vermutlich nur ein einziges Geschäftskonto haben, werden Ihnen in der Buchhaltung schnell noch weitere Konten begegnen. Damit sind keine zusätzlichen Bankkonten gemeint, sondern Buchungskonten, auf die Sie Ihre Einnahmen und Ausgaben verbuchen. Sie helfen dabei, Ihre Geschäftsvorfälle sauber zu strukturieren und korrekt einzuordnen.

Damit das Ganze einheitlich funktioniert, nutzt man einen sogenannten Kontenrahmen. Er funktioniert wie ein Inhaltsverzeichnis für Ihre Buchhaltung: Alle Buchungskonten sind dort mit fester Nummer und klarer Bezeichnung aufgeführt. Die Konten sind außerdem in sogenannte Kontenklassen unterteilt – etwa für Anlagevermögen, Umlaufvermögen (z. B. Bank und Bargeldkasse), Umsatz, Aufwand oder Eigenkapital.

Die am häufigsten genutzten Kontenrahmen sind SKR 03 und SKR 04. Die beiden Standards wurden von der DATEV – der Genossenschaft für Steuerberater, Rechtsanwälte und Wirtschaftsprüfer – entwickelt. Beide enthalten dieselben Inhalte, unterscheiden sich aber im Aufbau:

Der SKR 03 ist stärker am Zahlungsfluss orientiert. Deshalb ist er die Standard-Option für Freiberufler und kleinere Betriebe.

Der SKR 04 folgt eher dem Aufbau der Bilanz und ist in vielen Unternehmen mit doppelter Buchführung im Einsatz.

Keine Sorge: Sie müssen sich in der Praxis nicht selbst mit all den Nummern und Konten im Detail auseinandersetzen. Wenn Sie mit einem Buchhaltungsprogramm arbeiten, sind die gängigen Konten meist schon hinterlegt. Wichtig ist nur, dass Sie Ihre Geschäftsvorfälle korrekt zuordnen – also etwa Miete auf das Konto für Raumkosten buchen und Wareneinkäufe auf das Konto für Materialaufwand.

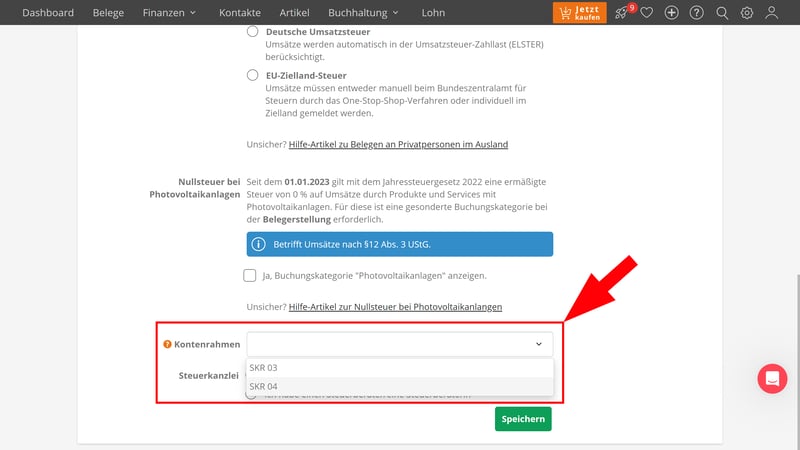

In Buchhaltungs-Tools sind die Standardkontenrahmen bereits hinterlegt.

Gängige Kontenrahmen sind in den meisten Programmen bereits hinterlegt. Bei unserem Testsieger Lexware Office können Sie etwa in den Einstellungen auswählen, ob SKR 03 oder SKR 04 verwendet werden soll:

In den Einstellungen können Sie einen Kontenrahmen auswählen.

Wenn Sie mit einem einfachen Buchhaltungsprogramm arbeiten und Ihre Buchungen nicht komplett selbst erfassen, müssen Sie sich mit Kontennummern und Kontenklassen also gar nicht allzu intensiv beschäftigen. Sie sollten aber verstehen, was ein Buchungskonto ist, und grob wissen, welche Ausgaben wohin gehören, damit Sie nichts an der falschen Stelle eintragen.

Kurz gefasst: Buchungskonten sind keine Bankkonten, sondern Kategorien, mit denen Sie Einnahmen und Ausgaben richtig zuordnen. Diese Konten sind Teil eines Kontenrahmens wie SKR 03 oder SKR 04, der für Ordnung in der Buchhaltung sorgt. Wenn Sie mit einem Buchhaltungsprogramm arbeiten, ist alles Wichtige meist schon hinterlegt und wird bei der Buchung automatisch dem passenden Konto zugeordnet.

Zahlungsarten und ihre Verbuchung

Im letzten Kapitel ging es um Buchungskonten – also darum, wie Sie Einnahmen und Ausgaben richtig zuordnen. Dafür spielt auch eine Rolle, wie überhaupt bezahlt wurde.

Denn nicht jede Zahlung läuft über dasselbe Konto. Manche Kunden zahlen per Überweisung, andere in bar, wieder andere per PayPal oder Kartenzahlung über Anbieter wie SumUp. Für Ihre Buchhaltung heißt das: Auch die Zahlungsart muss richtig erfasst werden.

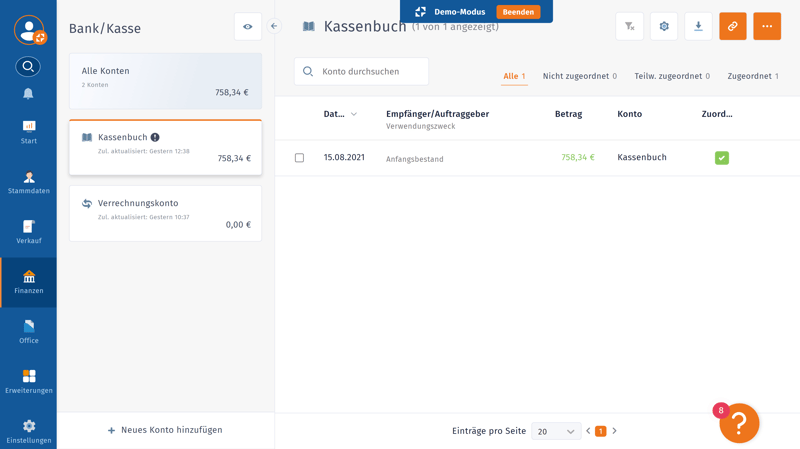

Wenn Sie bar kassieren, brauchen Sie ein Kassenkonto in Ihrer Buchführung. Dort werden alle Bareinnahmen und -ausgaben gesammelt. Idealerweise führen Sie dafür ein digitales oder klassisches Kassenbuch, das lückenlos dokumentiert, wie viel Bargeld vorhanden ist. Auch dafür bieten die meisten Buchhaltungs-Tools integrierte Plugins und Funktionen an. Es gibt aber auch Kassenbuch-Vorlagen, mit denen Sie Ihre Barbewegungen manuell erfassen können.

Buchhaltungs-Tools wie WISO MeinBüro haben Kassenbuch-Funktionen bereits eingebaut – doch oft kosten sie extra.

Zahlungen per Überweisung laufen über Ihr Geschäftskonto. Diese verbuchen Sie auf das Konto „Bank“ (im SKR 03 meist Nummer 1200). Wenn Sie dagegen Zahlungen über PayPal erhalten, landet das Geld zuerst bei einem Zahlungsdienst – und wird dort auch gebucht (z. B. 1210 für das PayPal-Konto). Wenn Sie das Geld dann auf Ihr Geschäftskonto überweisen, wird es intern weitergebucht.

Viele Buchhaltungsprogramme bieten eine direkte Anbindung an Ihre Bankkonten oder PayPal. Damit können Sie Zahlungseingänge automatisch abgleichen und richtig zuordnen.

Kurz gefasst: Jede Zahlungsart (z. B. Barzahlung, Banküberweisung, Kreditkarte oder PayPal) braucht ein eigenes Konto in der Buchhaltung. Wenn Sie Bargeld annehmen, müssen Sie außerdem ein Kassenbuch führen. Auch das ist mit einem Buchhaltungsprogramm unkompliziert möglich.

Umsatzsteuer: Soll- vs. Ist-Versteuerung

Wenn Sie keine Umsatzsteuer berechnen, zum Beispiel weil Sie die Kleinunternehmerregelung nutzen, können Sie dieses Kapitel überspringen.

Sie sind umsatzsteuerpflichtig? Dann müssen Sie regelmäßig eine Umsatzsteuer-Voranmeldung (UStVA) ans Finanzamt übermitteln. Darin geben Sie an, wie viel Umsatzsteuer Sie eingenommen haben und wie viel Sie abführen müssen.

Gleichzeitig machen Sie in der UStVA auch geltend, wie viel Vorsteuer Sie selbst gezahlt haben – also die Umsatzsteuer auf Ihre eigenen geschäftlichen Ausgaben. Die Differenz zwischen Umsatzsteuer und Vorsteuer ergibt dann den Betrag, den Sie ans Finanzamt überweisen müssen (oder den Sie vom Finanzamt zurückbekommen).

Wie oft muss man die UStVA abgeben?

Das hängt davon ab, wie viel Umsatzsteuer Sie im Vorjahr abgeführt haben:

Wenn Sie weniger als 1.000 € Umsatzsteuer gezahlt haben, müssen Sie keine Voranmeldungen abgeben. Dann genügt die Jahresumsatzsteuererklärung.

Wenn Sie zwischen 1.000 € und 7.500 € gezahlt haben, reicht eine quartalsweise (vierteljährliche) Voranmeldung. Die UStVA ist jeweils bis zum 10. Tag nach Quartalsende fällig.

Wenn Sie mehr als 7.500 € gezahlt haben, müssen Sie die UStVA monatlich einreichen, jeweils bis zum 10. des Folgemonats.

Im ersten Jahr Ihrer Selbstständigkeit verlangt das Finanzamt in der Regel immer monatliche Voranmeldungen, unabhängig vom tatsächlichen Umsatz. Danach wird anhand der Werte neu eingestuft.

Wann wird die Steuer fällig?

Für Ihre Buchhaltung ist entscheidend, wann genau die Umsatzsteuer als eingenommen gilt. Es gibt nämlich zwei verschiedene Verfahren:

Bei der Soll-Versteuerung wird die Umsatzsteuer bereits in dem Moment fällig, in dem Sie eine Rechnung schreiben – ganz egal, ob der Kunde schon bezahlt hat. Diese Methode ist der Standard.

Bei der Ist-Versteuerung hingegen wird die Umsatzsteuer erst dann an das Finanzamt abgeführt, wenn das Geld tatsächlich auf Ihrem Konto eingeht. Das ist aus Cashflow-Sicht vorteilhaft, weil Sie die Steuer erst abführen müssen, wenn Ihnen das Geld wirklich zur Verfügung steht.

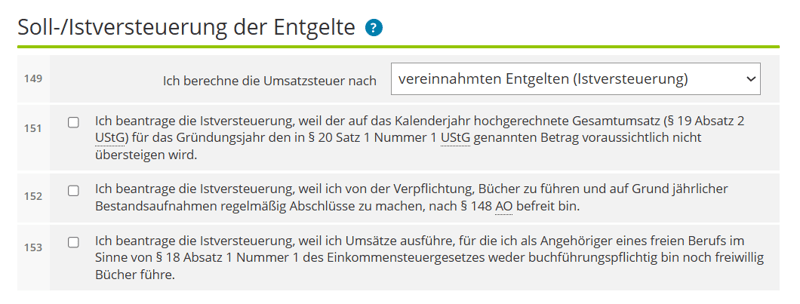

Welche Versteuerungsart Sie nutzen möchten, legen Sie direkt zu Beginn Ihrer Selbstständigkeit im Fragebogen zur steuerlichen Erfassung fest. Die Ist-Versteuerung können Sie nur auswählen, wenn Sie freiberuflich arbeiten, nicht bilanzieren müssen oder weniger als 800.000 € Umsatz machen.

Im Fragebogen zur steuerlichen Erfassung legen Sie die Versteuerungsart fest.

Wie gibt man die UStVA ab?

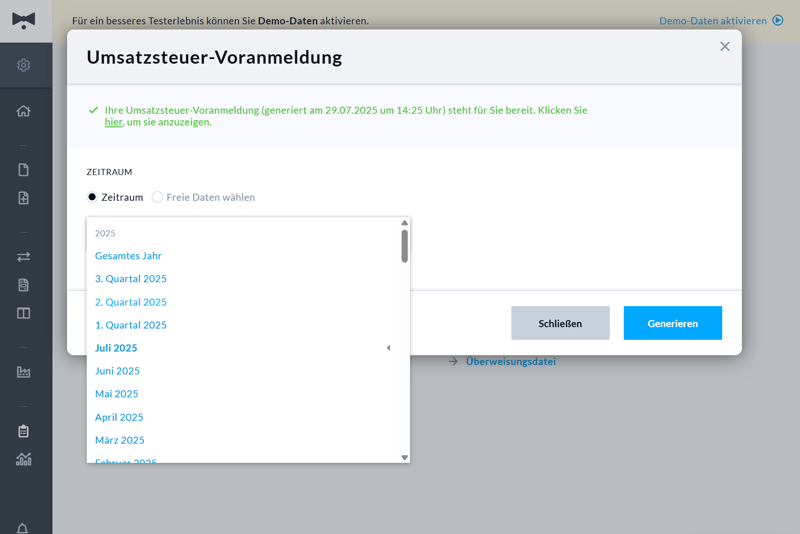

Die Umsatzsteuer-Voranmeldung können Sie elektronisch über das ELSTER-Portal der Finanzverwaltung übermitteln. Dort finden Sie die UStVA unter Formulare & Leistungen > Alle Formulare > Umsatzsteuer.

Noch einfacher geht es mit einer Buchhaltungssoftware: Weil Sie dort alle Einnahmen, Ausgaben und Belege ohnehin erfassen, kann die UStVA basierend auf diesen Daten automatisch ausgefüllt und per ELSTER-Schnittstelle direkt ans Finanzamt übermittelt werden.

Umsatzsteuer-Voranmeldungen werden von einem guten Buchhaltungsprogramm automatisch generiert.

Kurz gefasst: Wenn Sie umsatzsteuerpflichtig sind, müssen Sie regelmäßig eine Umsatzsteuer-Voranmeldung (UStVA) abgeben. Darin geben Sie an, wie viel Umsatzsteuer Sie eingenommen und wie viel Vorsteuer Sie gezahlt haben. Die Differenz zahlen Sie ans Finanzamt oder bekommen sie zurück. Mit einer Buchhaltungssoftware können Sie die UStVA automatisch erstellen und übermitteln.

Jahresabschluss: EÜR oder Bilanz + GuV?

Am Ende jedes Geschäftsjahres müssen Sie Ihren Gewinn ermitteln. Dafür gibt es grundsätzlich zwei Methoden: die Einnahmen-Überschuss-Rechnung (EÜR) und die Bilanz mit Gewinn- und Verlustrechnung (GuV). Welche Methode Sie verwenden dürfen (bzw. müssen), hängt von Ihrer Rechtsform, der Unternehmensgröße und Ihrer Buchführungspflicht ab.

EÜR: Einfacher Überblick über Einnahmen und Ausgaben

Die Einnahmen-Überschuss-Rechnung (EÜR) ist die einfachere Methode. Sie erfassen darin nur tatsächlich geflossene Einnahmen und Ausgaben – also alles, was auf dem Konto eingeht und was abgeht. Am Ende ergibt sich aus der Differenz Ihr Jahresgewinn (oder -verlust).

Diese Methode dürfen laut § 4 Abs. 3 EStG alle nutzen, die nicht zur doppelten Buchführung verpflichtet sind. Dazu gehören:

alle Freiberufler (unabhängig von Umsatz oder Gewinn)

Unternehmer, die nicht ins Handelsregister eingetragen sind (z. B. Einzelunternehmer oder GbRs)

Kleingewerbetreibende, deren Jahresumsatz unter 800.000 € und Jahresgewinn unter 80.000 € liegt

Für die EÜR gibt es ein offizielles Formular vom Finanzamt, das Sie mit einer Buchhaltungssoftware meist direkt erstellen und übermitteln können. Mehr dazu lesen Sie hier:

Bilanz + GuV: Pflicht für Kapitalgesellschaften

Wer zur doppelten Buchführung verpflichtet ist, muss am Jahresende eine Bilanz plus Gewinn- und Verlustrechnung (GuV) aufstellen. Das ist deutlich komplexer als die EÜR: Neben den Einnahmen und Ausgaben müssen Sie hier auch Ihre Vermögenswerte, Verbindlichkeiten, Lagerbestände und Forderungen erfassen.

Zur Bilanzierung verpflichtet sind unter anderem:

grundsätzlich alle Kapitalgesellschaften wie GmbH, UG, AG

Unternehmen mit Handelsregistereintrag

Gewerbetreibende und eingetragene Kaufleute (e. K.) mit mehr als 800.000 € Umsatz oder 80.000 € Gewinn pro Jahr

Im Gegensatz zur einfachen EÜR, bei der nur tatsächliche Zahlungen erfasst werden, werden bei der doppelten Buchführung sämtliche Geschäftsvorfälle laufend auf sogenannte Bestands- und Erfolgskonten gebucht. Das betrifft z. B. auch noch nicht bezahlte Rechnungen, Abschreibungen, Rückstellungen oder Warenbestände.

Die laufende Buchhaltung ist also deutlich detaillierter, liefert aber auch ein umfassendes Bild der wirtschaftlichen Lage Ihres Unternehmens.

Zum Jahresende wird dann auf Basis dieser laufenden Buchungen der Jahresabschluss erstellt. Er besteht aus einer Bilanz, die Vermögen und Schulden gegenüberstellt, und einer GuV, die Erträge und Aufwendungen auflistet und daraus den Gewinn ermittelt.

Auch wenn viele Buchhaltungsprogramme die laufende Buchführung stark erleichtern: Einen vollständigen Jahresabschluss mit Bilanz und GuV korrekt zu erstellen, ist ganz schön viel Arbeit – und ohne grundlegende Buchhaltungskenntnisse kaum zu stemmen.

Wenn Sie bilanzieren müssen, ist es ratsam, sich Unterstützung zu holen: etwa durch einen Steuerberater für den Jahresabschluss oder einen Buchhalter bzw. eine betriebswirtschaftliche Beratung für die laufende Buchführung. Damit sparen Sie Zeit, die Sie vielleicht ohnehin lieber ins Kerngeschäft stecken würden, und vermeiden teure Fehler.

Die Auslagerung sollte aber keine Einladung sein, sich aus der Buchhaltung komplett herauszuhalten: Als Geschäftsführer einer GmbH sind Sie am Ende selbst für die Richtigkeit der Buchführung verantwortlich. Sie sollten also zumindest grob verstehen, woher die Zahlen kommen, und überprüfen, ob alles plausibel ist.

Mehr zur Gewinn- und Verlustrechnung lesen Sie hier:

Kurz gefasst: Zum Jahresende müssen Sie Ihren Gewinn ermitteln. Das geht entweder per EÜR oder Bilanz + GuV. Die EÜR genügt, wenn Sie nicht buchführungspflichtig sind, z. B. als Freiberufler oder Kleingewerbe. Sie können sie in der Regel problemlos selbst erstellen. Kapitalgesellschaften und größere Unternehmen müssen bilanzieren. Das ist aufwendiger und sollte am besten mit fachlicher Unterstützung erfolgen.

Aufbewahrungspflichten

Nicht immer fragt das Finanzamt sofort nach. Manchmal steht es erst Jahre später vor der Tür, um alte Ausgaben oder Einnahmen zu überprüfen. Wenn Sie den Nachweis zwischenzeitlich verloren oder entsorgt haben, können Sie Ihre Angaben nicht mehr belegen.

Deshalb gelten für Selbstständige und Unternehmen klare Aufbewahrungspflichten: Wichtige Unterlagen müssen Sie bis zu zehn Jahre lang aufheben – und zwar vollständig und unveränderbar.

Wie lange müssen welche Unterlagen aufbewahrt werden?

Die Abgabenordnung (AO) regelt genau, welche Dokumente wie lange archiviert werden müssen:

10 Jahre: Am längsten müssen Sie zentrale steuerliche Unterlagen wie Buchführungen, Jahresabschlüsse, Bilanzen, Inventare oder Eröffnungsbilanzen aufheben.

8 Jahre: Buchungsbelege wie Rechnungen, Quittungen, Kontoauszüge oder Zahlungsnachweise müssen seit 2024 acht Jahre lang aufbewahrt werden (zuvor waren es zehn Jahre).

6 Jahre: Für geschäftliche Korrespondenzen, z. B. empfangene und versandte Geschäftsbriefe, Angebote, Verträge oder E-Mails mit steuerlichem Bezug, gilt eine kürzere Aufbewahrungspflicht von sechs Jahren.

Die Frist beginnt immer mit dem Ende des Kalenderjahres, in dem das jeweilige Dokument entstanden (oder die letzte Änderung erfolgt) ist. Wenn Sie etwa eine Rechnung im Mai 2023 erhalten haben, beginnt die Frist also am 31.12.2023 und endet am 31.12.2031, weil Rechnungen acht Jahre aufbewahrt werden müssen.

Wie müssen Unterlagen aufbewahrt werden?

Alle steuerlich relevanten Unterlagen müssen so archiviert werden, dass sie auch Jahre später noch vollständig, unverändert, lesbar und jederzeit verfügbar sind. Einige wenige Unterlagen müssen zudem im Original vorliegen, z. B. die Eröffnungsbilanz, Jahresabschlüsse oder bestimmte zollrechtliche Dokumente.

Grundsätzlich dürfen Sie Belege auch digital speichern – das Archiv muss aber GoBD-konform sein. Dafür reicht es nicht, einfach eine PDF-Datei irgendwo abzulegen. Die Dokumente müssen so gespeichert werden, dass sie maschinell auswertbar sind und sich im Nachhinein nicht mehr verändern lassen. Auch das ist mit einem guten Buchhaltungsprogramm kein Problem.

Kurz gefasst: Sie müssen Ihre Belege und andere Buchführungsunterlagen sechs bis zehn Jahre lang aufbewahren. Die Archivierung darf digital erfolgen, muss aber unveränderbar, vollständig und jederzeit abrufbar sein. Am einfachsten geht das mit einem Buchhaltungsprogramm, das GoBD-konforme Archivierung unterstützt.

Tools und Hilfsmittel für die Buchhaltung

Wenn Buchhaltung ein Kinderspiel wäre, wären Steuerberater arbeitslos. Es gibt schließlich einen Grund, warum Profis auf diesem Gebiet jahrelang BWL oder Rechnungswesen studieren, um sich im Detail mit Gesetzen, Vorschriften und Buchungssystematiken auszukennen – und sich ihre Expertise am Ende zurecht gut bezahlen lassen.

Die gute Nachricht ist, dass Sie kein Profi sein müssen, um viele Aspekte Ihrer Buchhaltung selbst zu übernehmen. Es gibt nämlich zahlreiche Programme und Vorlagen, die Sie bei den wichtigsten Aufgaben zuverlässig unterstützen.

Vorlagen und Muster

Im Internet finden Sie zahlreiche Vorlagen, die Ihnen die Buchhaltung erleichtern können. Dazu gehören Rechnungsvorlagen, Angebotsvorlagen oder Muster für Mahnschreiben. Auch für interne Zwecke (z. B. Kassenbuch, Fahrtenbuch oder EÜR) gibt es fertige Vorlagen, die Sie nur noch mit Ihren Inhalten befüllen müssen.

Hier finden Sie eine Auswahl unserer Buchhaltungsvorlagen, die Sie kostenlos herunterladen und an Ihre eigenen Abläufe anpassen können:

- Rechnung Vorlage

- Rechnungsvorlage Freiberufler

- Rechnungsvorlage Kleinunternehmer

- Rechnungsvorlage ohne Umsatzsteuer

- Proforma Rechnung Vorlage

- Honorarrechnung Vorlage

- Rechnungsvorlage Dienstleistung

- Stornorechnung Vorlage

- Rechnungskorrektur Vorlage

- Angebot Vorlage

- Zahlungserinnerung Vorlage

- Mahnung Vorlage

- Quittung Vorlage

- Eigenbeleg Vorlage

- Abschlagsrechnung Vorlage

- Kostenvoranschlag Muster

- Fahrtenbuch Vorlage

- Reisekostenabrechnung Vorlage

- Kassenbuch Vorlage

Vorlagen sind eine gute „Notlösung“ in Einzelfällen, aber in der Regel nicht als dauerhafte Lösung für die laufende Buchhaltung geeignet. Sie haben nämlich einige Nachteile:

Fehleranfälligkeit durch manuelle Prozesse

Sie müssen alle Zahlen, Beträge und sonstige Informationen per Hand eintragen. Eine automatische Fehlerprüfung, wie bei Buchhaltungs-Tools, gibt es nicht. Da ist es nur eine Frage der Zeit, bis sich die ersten Fehler einschleichen.Kein automatisierter Ablauf oder Datenfluss

Vorlagen sind statisch: Es gibt keine Schnittstellen zu anderen Systemen wie Ihrem Geschäftskonto, dem Steuerbüro oder dem Finanzamt. Ob Beträge oder Kundendaten: Sie müssen alles manuell übertragen. Das kostet Zeit, erhöht das Fehlerrisiko und erschwert die Zusammenarbeit mit externen Dienstleistern.Fehlende GoBD-Konformität

Viele buchhaltungsrelevante Dokumente, z. B. Rechnungen, müssen laut den GoBD revisionssicher archiviert werden. Dafür reicht es nicht aus, sie einfach lokal oder in der Cloud abzuspeichern. Meist sind zusätzliche Lösungen nötig – etwa ein Dokumentenmanagement-System. Rechnungs- und Buchhaltungsprogramme übernehmen das in der Regel automatisch.

Rechnungs- und Buchhaltungsprogramme

Was Software für Selbstständige angeht, gibt es zwei Kategorien: „Nice-to-haves“, die den Arbeitsalltag angenehmer machen – und „Must-haves“, ohne die es auf Dauer schlicht nicht geht. Buchhaltungsprogramme gehören aus unserer Sicht ganz klar zur zweiten Gruppe.

Ein gutes Buchhaltungs-Tool hilft Ihnen dabei, Rechnungen zu schreiben, Belege zu erfassen und die Buchhaltung fürs Finanzamt vorzubereiten. Durch Automatisierungen sparen Sie Zeit und vermeiden unnötige Fehler. Gesetzliche Anforderungen – z. B. die Pflichtangaben auf Rechnungen oder die revisionssichere Archivierung von Belegen – werden dabei automatisch berücksichtigt.

Mit einem guten Buchhaltungs-Tool ist die Belegverwaltung kein Thema mehr.

Hier sind die wichtigsten Vorteile von Buchhaltungsprogrammen:

Intuitive Bedienung

Die meisten Tools richten sich an Selbstständige ohne Buchhaltungskenntnisse. Nach ein wenig Einarbeitung können Sie damit eigenständig Rechnungen schreiben, Belege erfassen und einfache Auswertungen erstellen.Rechnungen schreiben

Sie können mit wenigen Klicks Angebote, Rechnungen und andere Dokumente erstellen und diese direkt an Ihre Kunden versenden. Auch E-Rechnungen (z. B. XRechnung oder ZUGFeRD), die im B2B-Bereich mittlerweile Pflicht sind, werden von den meisten Programmen unterstützt.Automatische Belegerfassung

Die Verwaltung und Zuordnung von Belegen ist mit Buchhaltungs-Tools besonders unkompliziert. Die Programme erkennen Inhalte von eingescannten Belegen oft automatisch, schlagen passende Kategorien vor und verknüpfen die Belege direkt mit den passenden Transaktionen.Zusammenarbeit mit dem Steuerberater

Viele Programme bieten eine DATEV-Schnittstelle oder einen direkten Zugang für Ihren Steuerberater. Das erleichtert die Zusammenarbeit: Sie kümmern sich um die laufende Buchhaltung, und der Steuerberater kann die Daten später nutzen, um etwa den Jahresabschluss zu erstellen.Umsatzsteuervoranmeldung und Jahresübersicht

Gute Programme helfen nicht nur bei der laufenden Buchhaltung, sondern bereiten auch die UStVA vor und liefern eine Übersicht für die Steuererklärung oder EÜR.Kostenlose und kostenpflichtige Optionen

Die meisten Buchhaltungs-Tools sind kostenpflichtig. Es gibt aber auch kostenlose und quelloffene Tools wie GnuCash, mit denen Sie Ihre Buchhaltung erledigen können.

Sie suchen noch ein passendes Buchhaltungsprogramm? Wir haben einige der beliebtesten Programme ausgiebig getestet und miteinander verglichen. Hier finden Sie unser Ranking der besten Buchhaltungs-Tools, mit Links zu den ausführlichen Testberichten:

Fazit

Die Buchhaltung ist kein Thema, mit dem sich die meisten Gründer gern beschäftigen. Es ist aber ein Thema, mit dem Sie sich früher oder später auseinandersetzen müssen – und um böse Überraschungen zu vermeiden, sollten Sie lieber früher als später damit anfangen.

Die Grundlagen sind auch gar nicht so kompliziert: Jede Buchung braucht einen Beleg. Private und geschäftliche Ausgaben sollten sauber getrennt sein. Einnahmen und Ausgaben müssen Sie regelmäßig erfassen und nachvollziehbar dokumentieren. Wenn Sie früh damit anfangen, feste Abläufe einzuführen und diese Regeln gewissenhaft einzuhalten, läuft der Großteil der Buchhaltung fast nebenbei.

Investieren Sie dabei, wo nötig, in Software und professionelle Unterstützung: Ein gutes Buchhaltungsprogramm, mit dem Sie Ihre Rechnungen schreiben, Belege erfassen und Einnahmen und Ausgaben im Blick behalten, ist für Selbstständige heute beinahe unverzichtbar. Komplexere Aufgaben wie den Jahresabschluss oder die Steuererklärung sollten Sie zudem besser Ihrem Steuerberater überlassen.