Aufbewahrungsfristen: Wie lange müssen Unternehmen & Selbständige Steuerunterlagen aufheben?

„Ist das buchhaltungsrelevant oder kann das weg?“ Selbstständige und Unternehmen müssen ganz genau wissen, welche Unterlagen wie lange aufbewahrt werden müssen – nicht nur aus Angst vor Ärger mit dem Finanzamt, sondern auch zum eigenen Schutz.

Wir erklären, welche Aufbewahrungsfristen es gibt, für wen sie gelten und was Sie bei der Aufbewahrung Ihrer geschäftlichen Dokumente beachten müssen.

Aufbewahrungsfrist: Die Grundlagen

Aufbewahrungsfristen sollen sicherstellen, dass steuerlich oder rechtlich relevante Dokumente auch Jahre später noch vorliegen – etwa im Fall einer Betriebsprüfung, bei Unstimmigkeiten mit Geschäftspartnern oder für interne Auswertungen.

Die Fristen schützen natürlich das Finanzamt, das bei Nachfragen auf vollständige und nachvollziehbare Unterlagen angewiesen ist. Eine lückenlose Archivierung ist aber auch in Ihrem Interesse: Wenn Sie Unterlagen zuverlässig aufbewahren, können Sie sich bei Problemen, Streitigkeiten oder fehlerhaften Steuerbescheiden absichern und nachweisen, was wirklich passiert ist.

Denn: Ohne Belege kehrt sich oft die Beweislast um, was im Ernstfall teuer werden kann.

Wer ist zur Aufbewahrung verpflichtet?

Zur Aufbewahrung von Steuerunterlagen verpflichtet sind grundsätzlich alle, die geschäftlich tätig sind und steuerlich relevante Vorgänge dokumentieren. Dazu zählen:

Kapitalgesellschaften (z. B. GmbHs, AGs oder UGs)

Personengesellschaften (z. B. GbRs, OHGs, KGs)

Kaufleute im Sinne des Handelsgesetzbuchs (HGB)

Einzelunternehmer, sofern sie zur Buchführung verpflichtet sind

Freiberufler, die freiwillig Buch führen oder bestimmte Aufzeichnungspflichten haben

Auch wer nicht zur doppelten Buchführung verpflichtet ist, muss bestimmte Unterlagen aufbewahren. Das betrifft insbesondere die Einnahmen-Überschuss-Rechnungen (EÜR) und die für die Gewinnermittlung relevanten Belege.

Wichtig: Die Aufbewahrungspflicht greift auch dann, wenn das Geschäft inzwischen abgemeldet wurde. Die Fristen laufen weiter.

Gesetzlicher Hintergrund der Aufbewahrungsfrist

Die rechtlichen Vorgaben zur Aufbewahrung finden sich hauptsächlich in zwei Gesetzen:

dem Handelsgesetzbuch (HGB) – für handelsrechtliche Pflichten

der Abgabenordnung (AO) – für steuerliche Anforderungen

Während das HGB vor allem für Kaufleute gilt und die ordnungsgemäße Buchführung sowie die Archivierung zentraler Unternehmensdokumente regelt, betrifft die AO auch viele Freiberufler, Selbstständige und kleinere Unternehmen. Sie schreibt vor, welche Unterlagen für steuerliche Zwecke über einen bestimmten Zeitraum verfügbar bleiben müssen.

Besonders relevant sind dabei zwei konkrete Paragrafen:

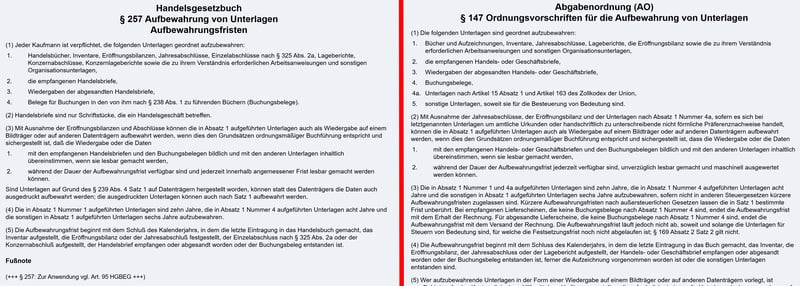

§ 257 HGB regelt, welche Dokumente im handelsrechtlichen Kontext aufbewahrt werden müssen, wie lange sie aufzubewahren sind und unter welchen Bedingungen digitale Archivierung zulässig ist.

§ 147 AO listet auf, welche steuerrelevanten Unterlagen aufbewahrungspflichtig sind – z. B. Buchungsbelege, Steuerbescheide oder Geschäftskorrespondenz – und legt ebenfalls die Aufbewahrungsfristen fest.

Die Aufbewahrungspflicht ist im Handelsgesetzbuch (HGB) und der Abgabenordnung (AO) geregelt.

Welche Dokumente müssen wie lange aufbewahrt werden?

Wie lange Sie geschäftliche Unterlagen aufbewahren müssen, hängt davon ab, um welche Art von Dokument es sich handelt. In der Abgabenordnung (AO), § 147, ist genau geregelt, welche Unterlagen aufbewahrt werden müssen und welche Fristen gelten. Dabei wird zwischen verschiedenen Dokumenttypen unterschieden, die unterschiedliche Fristen mit sich bringen:

10 Jahre Aufbewahrungsfrist

Die längste Frist gilt für besonders zentrale steuerliche Unterlagen, nämlich:

Bücher und Aufzeichnungen, z. B. Grundbuch, Hauptbuch, Nebenbücher

Inventare

die Eröffnungsbilanz (mitsamt der „zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen“)

Jahresabschlüsse (z. B. Bilanz, Gewinn- und Verlustrechnung)

Lageberichte

zollrechtlich relevante Unterlagen nach Artikel 15 Abs. 1 und Artikel 163 des Zollkodex der Union (z. B. Zollanmeldungen, Einfuhrnachweise, Ursprungs- und Präferenznachweise bei Import)

Diese Unterlagen bilden die Grundlage der steuerlichen Gewinnermittlung, weshalb Sie sie besonders lange aufbewahren müssen.

8 Jahre Aufbewahrungsfrist

Seit einer Gesetzesänderung 2024 gilt eine verkürzte Frist für:

Buchungsbelege, z. B. Rechnungen, Quittungen, Zahlungsnachweise, Kontoauszüge

Diese Belege müssen seit der Änderung nicht mehr zehn, sondern nur noch acht Jahre lang aufbewahrt werden. Sie dienen „nur“ als Nachweis einzelner Buchungen, bleiben aber trotzdem lange relevant für steuerliche Nachprüfungen.

6 Jahre Aufbewahrungsfrist

Für alle verbleibenden, steuerlich relevanten Unterlagen gilt eine kürzere Frist von sechs Jahren. Dazu zählen:

empfangene und abgesandte Handels- oder Geschäftsbriefe

sonstige Unterlagen, soweit sie für die Besteuerung von Bedeutung sind, (z. B. Angebote, Auftragsbestätigungen, Verträge oder betriebliche E-Mails mit steuerlichem Bezug)

Wann beginnt die Frist?

Die Aufbewahrungsfrist beginnt immer mit dem Schluss des Kalenderjahres, in dem:

die letzte Eintragung gemacht wurde

das Dokument erstellt oder empfangen wurde

oder die steuerlich relevante Handlung stattgefunden hat.

Das bedeutet: Nicht das Datum auf dem Dokument selbst ist entscheidend, sondern das Ende des Kalenderjahres.

Beispiele:

Ein Buchungsbeleg vom 18. Juni 2022 fällt unter die achtjährige Aufbewahrungspflicht.

Fristbeginn: 31.12.2022

Fristende: 31.12.2030

Eine versandte Rechnung vom 5. September 2021 (Geschäftsbrief) muss sechs Jahre lang aufbewahrt werden.

Fristbeginn: 31.12.2021

Fristende: 31.12.202

Wie – und wo – müssen die Dokumente aufbewahrt werden?

Alle Unterlagen müssen so archiviert werden, dass sie jederzeit verfügbar, vollständig, unverändert und lesbar sind, auch Jahre später. Es gibt sogar einige wenige Dokumente, die Sie in ihrer originalen Papierform aufbewahren müssen, doch die meisten Unterlagen können Sie auch in digitaler Form speichern.

Papier vs. digital

Grundsätzlich dürfen Sie Unterlagen auch elektronisch archivieren – etwa als PDF-Kopie oder in einem Buchhaltungsprogramm. Die Voraussetzung ist jedoch, dass die Archivierung GoBD-konform erfolgt: Die digitalen Unterlagen müssen vollständig, unveränderbar, jederzeit verfügbar, maschinell auswertbar und lesbar sein.

Nicht alle Unterlagen dürfen ausschließlich digital aufbewahrt werden. Laut § 147 Abs. 2 AO müssen folgende Dokumente im Original zugänglich sein:

Eröffnungsbilanz

Jahresabschlüsse

manche zollrechtliche Unterlagen, sofern es sich dabei um „amtliche Urkunden oder handschriftlich zu unterschreibende nicht förmliche Präferenznachweise“ handelt

Ort der Aufbewahrung

Die Aufbewahrung muss grundsätzlich in Deutschland erfolgen. Eine digitale Archivierung in einem anderen EU- oder EWR-Staat (z. B. in einer europäischen Cloud) ist zulässig – allerdings nur mit vorheriger Genehmigung des Finanzamts, wenn Daten außerhalb der EU gespeichert werden sollen (etwa auf Servern in den USA).

Was passiert bei Verstößen gegen die Aufbewahrungspflicht?

Das kommt ganz darauf an, welche Unterlagen fehlen, in welchem Umfang der Verstoß erfolgt ist und ob er fahrlässig oder vorsätzlich war. Mögliche Folgen können sein:

Steuerschätzungen durch das Finanzamt, wenn Belege fehlen

Verspätungszuschläge oder Bußgelder bei groben Pflichtverletzungen

Haftungsrisiken bei GmbHs, wenn z. B. Bilanzen nicht mehr vorliegen

Beweisnachteile in Rechtsstreitigkeiten, wenn wichtige Dokumente nicht mehr verfügbar sind

strafrechtliche Konsequenzen im schlimmsten Fall, etwa bei einem Verdacht auf Steuerhinterziehung

Generell gilt: Bei kleineren Versäumnissen zeigen sich Finanzämter in der Praxis oft kulant – vor allem, wenn die Pflichtverletzung wirklich ein Versehen und nicht vorsätzlich war. Wer jedoch absichtlich lückenhaft archiviert oder systematisch Unterlagen vernichtet, muss im Ernstfall natürlich mit drastischen Konsequenzen rechnen.

Praxistipps: So erfüllen Sie die Aufbewahrungspflicht ohne Stress

Die gesetzlichen Vorgaben sind auf den ersten Blick recht komplex, die Gesetzestexte schwer zu entziffern. Blendet man das Fachjargon aus, sind die grundsätzlichen Regeln glücklicherweise recht intuitiv und für verantwortungsbewusste Unternehmer und Selbstständige einfach nachvollziehbar.

Schließlich ist klar, dass Sie Rechnungen, Verträge, Buchungsbelege oder Geschäftsbriefe nicht einfach wegwerfen sollten. Alles, was Ihre Einnahmen, Ausgaben oder steuerlichen Pflichten betrifft, sollte dokumentiert sein.

Wenn Sie ein paar einfache Grundregeln befolgen, Ihre Dokumente mit System verwalten und die richtige Software nutzen, sollte die Einhaltung der gesetzlichen Aufbewahrungspflichten kein Problem darstellen.

Bleiben Sie bei der Buchführung am Ball

Erfassen Sie Einnahmen, Ausgaben und Belege zeitnah, am besten wöchentlich oder direkt nach dem Zahlungseingang. Wenn Sie zu lange warten und dann alles auf einmal abarbeiten – möglicherweise in Panik, weil eine wichtige Deadline ansteht – riskieren Sie Lücken und müssen möglicherweise im Nachhinein mühsam rekonstruieren, was eigentlich passiert ist. Eine regelmäßige Buchführung sorgt für Ordnung, spart langfristig Zeit und reduziert das Risiko von Fehlern.

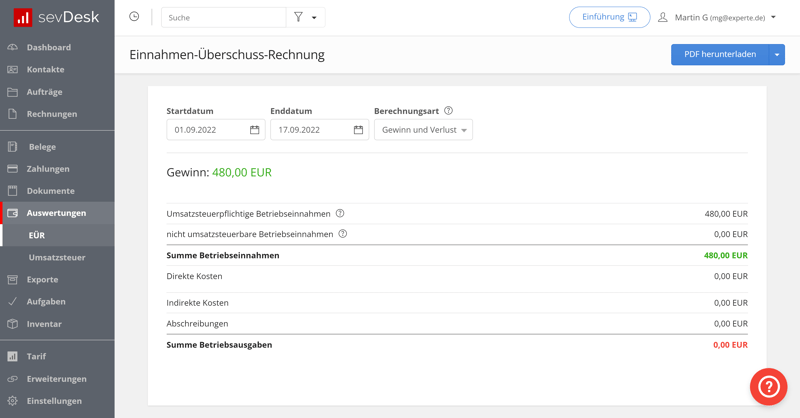

Nutzen Sie ein Buchhaltungsprogramm

Ein gutes Buchhaltungs-Tool erleichtert Ihnen nicht nur die laufende Buchführung, sondern übernimmt auch die GoBD-konforme Archivierung wichtiger Dokumente. Sie können damit Ihre Rechnungen schreiben, Belege digital erfassen, automatisch speichern und den richtigen Transaktionen zuordnen. Papierbelege können Sie mit Ihrem Smartphone direkt abfotografieren und archivieren.

Außerdem können Sie Ihrem Steuerberater einen sicheren Zugriff auf Ihre Daten und Dokumente gewähren, ohne ständig Unterlagen manuell exportieren oder versenden zu müssen.

Buchhaltungs-Tools automatisieren viele Prozesse und helfen Ihnen dabei, wichtige Dokumente sicher aufzubewahren.

Wir haben einige der beliebtesten Buchhaltungslösungen ausgiebig getestet. Hier finden Sie unser Ranking mit Links zu den Testberichten:

Bringen Sie Ordnung in Ihre (digitale) Ablage

Ein fristgerecht aufbewahrtes Dokument nützt nichts, wenn Sie es nicht finden können. Deshalb gilt für Papierbelege und digitale Dateien gleichermaßen: Bringen Sie Ordnung und System in Ihre Dokumente.

Legen Sie Ordner und Dateinamen so an, dass Sie auch nach Jahren noch wissen, was wo abgelegt ist – etwa nach Jahr, Belegart und Vorgang. Verwenden Sie eindeutige Dateinamen wie „2024-04-12_Rechnung_LieferantXY.pdf“, um Inhalte schnell wiederzufinden. Das spart Zeit, wenn Sie nach einem bestimmten Dokument suchen.

Fertigen Sie Backups digitaler Dateien an

Wenn Sie geschäftliche Unterlagen digital aufbewahren, sollten Sie unbedingt dafür sorgen, dass sie bei einem technischen Defekt, einem Cyberangriff oder versehentlichem Löschen nicht verloren gehen. Das gilt besonders für digitalisierte Belege, die Sie nicht mehr im Original aufbewahren.

Am besten richten Sie ein automatisiertes Backup ein – z. B. über eine externe Festplatte oder einen Cloud-Dienst. Ideal ist die 3-2-1-Regel:

3 Kopien Ihrer wichtigsten Daten,

auf 2 verschiedenen Speicherarten (z. B. Festplatte + Cloud),

davon 1 Kopie an einem anderen Ort (z. B. außerhalb des Büros)

So stellen Sie sicher, dass Ihre Dokumente auch im Notfall schnell wiederhergestellt werden können.

Wir haben einige der besten Cloud-Backup-Tools getestet:

Fazit

Wenn Sie ein Unternehmen führen oder selbstständig arbeiten, sind Sie gesetzlich dazu verpflichtet, steuerlich relevante Unterlagen über einen längeren Zeitraum aufzubewahren. Je nach Dokumententyp gelten Aufbewahrungsfristen von 6, 8 oder 10 Jahren. Einige wenige Dokumente (z. B. die Eröffnungsbilanz) müssen im Original vorliegen, die meisten können Sie jedoch einfach digital archivieren.

Sie sollten wissen, welche Fristen für welche Unterlagen gelten. Wichtiger ist jedoch, dass Sie überhaupt ein geordnetes System für die Aufbewahrung Ihrer geschäftlichen Dokumente haben und regelmäßig Buch führen. Besonders hilfreich ist ein gutes Buchhaltungs-Tool, mit dem Sie Belege direkt erfassen, korrekt zuordnen und automatisch revisionssicher archivieren können.