Mahnung Vorlage: Kostenloses Muster für 1., 2., und 3. Mahnung

Die Zahlungsfrist ist verstrichen – und Sie warten noch immer auf die Bezahlung einer Rechnung? Dann wird es Zeit, Ihren Kunden sachlich, aber bestimmt auf die ausstehende Zahlung hinzuweisen.

Doch wie formuliert man eine Mahnung richtig, ohne die Kundenbeziehung zu belasten? Und wann ist es legitim, Gebühren oder Zinsen zu verlangen? Unsere Mahnungsvorlagen helfen Ihnen dabei, Ihr Geld einzutreiben.

Kostenlose Vorlagen für Mahnungen

Mahnungen sind ein Balanceakt: Welche Formulierung ist angemessen? Wann ist der richtige Zeitpunkt für den nächsten Schritt? Welche Konsequenzen dürfen Sie überhaupt ankündigen?

Unsere Mahnungsvorlagen helfen Ihnen, schneller zu reagieren und rechtlich auf der sicheren Seite zu bleiben. Von der ersten Zahlungserinnerung bis zur letzten Mahnung: Wir bieten passende Formulierungen für jede Eskalationsstufe.

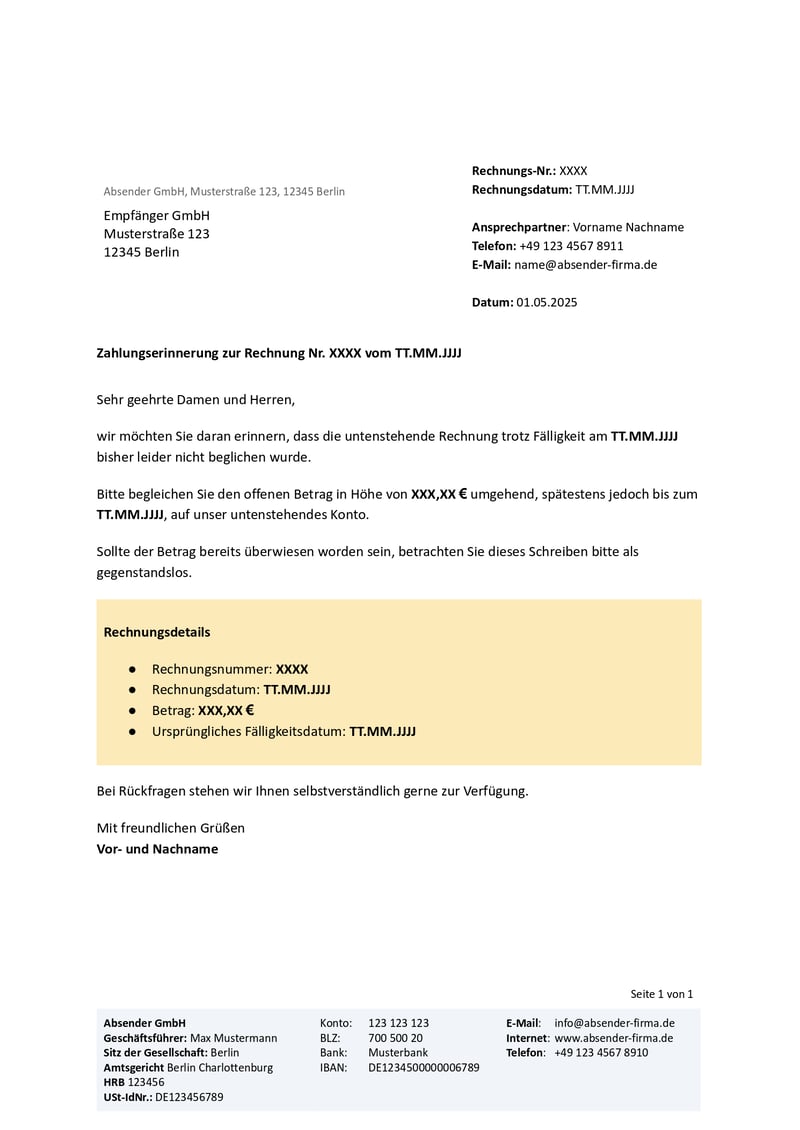

Erste Mahnung (Zahlungserinnerung)

Zeitpunkt: 1–7 Tage nach Fristende

Zahlungsfrist: Optional - 6–10 Tage

Androhung von Konsequenzen: Nein – freundlich und zurückhaltend formulieren

Jeder kann mal eine Rechnung vergessen. Die erste Mahnung, die Sie besser etwas abgeschwächt als „Zahlungserinnerung“ betiteln, ist deshalb einfach nur ein freundlicher Hinweis auf die ausstehende Zahlung. In den meisten Fällen sollte das ohnehin ausreichen.

Hier geht es noch nicht darum, Druck auszuüben. Es ist einfach nur ein höflicher Hinweis auf die fällige Rechnung. Unsere Vorlage enthält bereits einen passenden Textbaustein, den Sie nur noch um Rechnungsnummer, Betrag und Fälligkeitsdatum ergänzen müssen:

Ja: Rechtlich befindet sich der Kunde in der Regel bereits ab Fälligkeit der Rechnung oder mit Zugang der ersten Mahnung in Verzug (die Grundlage dafür liefert § 286 BGB). Ab diesem Zeitpunkt dürfen Sie Verzugszinsen berechnen und Mahngebühren erheben.

Ob Sie das bereits mit der ersten Mahnung tun, liegt bei Ihnen. Am besten heben Sie sich dieses Druckmittel aber für die zweite Mahnung auf: Es kann ja mal passieren, dass eine Rechnung übersehen wird, und eine allzu harsche Reaktion kann das Verhältnis zum Kunden unnötig belasten. Natürlich hängt das Vorgehen aber auch von Ihrem Verhältnis und der bisherigen Zahlungsmoral des Kunden ab.

Zweite Mahnung

Zeitpunkt: 14 Tage nach erster Mahnung

Zahlungsfrist: 4–7 Tage

Androhung von Konsequenzen: Ja – aber noch nicht konkret beziffern

Wenn die Zahlungserinnerung ignoriert wird oder das Geld trotz der ersten Mahnung nicht auf Ihrem Geschäftskonto eingegangen ist, wird es Zeit für eine deutlichere Formulierung. Die zweite Mahnung ist immer noch sachlich, aber in Ton und Inhalt bereits bestimmter.

Hier können Sie etwas Druck ausüben: Ab Mahnung Nr. 2 ist es üblich, auf Verzugszinsen und Mahngebühren hinzuweisen. Auch eine letzte Zahlungsfrist und der Hinweis auf mögliche weitere Schritte (Inkasso, gerichtliches Mahnverfahren) sind hier angebracht.

Rein rechtlich dürfen Sie ab Verzug Mahngebühren und Zinsen berechnen. Es könnte aber sinnvoll sein, sie in der zweiten Mahnung nur anzukündigen. Das erhöht den Druck, ohne die Situation zu „eskalieren“.

Das gilt natürlich besonders für Kunden, mit denen Sie auch künftig noch Geschäfte machen wollen: Wenn Ihnen an der Beziehung liegt, müssen Sie nicht gleich mit der Keule kommen. Wenn der Kunde diese Kulanz nicht verdient hat, können Sie auch schon in der zweiten Mahnung Ernst machen.

Dritte (und letzte) Mahnung

Zeitpunkt: Etwa 7–14 Tage nach der zweiten Mahnung

Zahlungsfrist: Ja – letzte Frist setzen (z. B. 3–4 Tage)

Androhung von Konsequenzen: Ja – klar, aber sachlich

Wenn nach zwei Mahnungen immer noch keine Zahlung eingeht, bekommt Ihr Kunde mit der dritten Mahnung eine letzte Chance, die Angelegenheit ohne weitere Konsequenzen zu klären. Sie ist die letzte Zahlungserinnerung, bevor es ernst wird.

Hier dürfen Sie den Ton nochmals etwas verschärfen – natürlich ohne Drohungen oder überzogene Formulierungen. Wichtig ist, dass Sie dem Kunden eine konkrete letzte Frist setzen und klar ankündigen, welche Schritte folgen, wenn weiterhin nichts passiert.

Spätestens jetzt sollten Sie zudem Verzugszinsen und Mahnkosten berechnen und in der Mahnung aufführen. So zeigen Sie, dass Sie es ernst meinen und erklären transparent, wie der Gesamtbetrag entstanden ist.

Ab der dritten Mahnung ist es legitim, die möglichen rechtlichen Schritte, die bei Nichtbezahlung auf den Kunden zukommen, offen anzusprechen.

Grundsätzlich haben Sie drei Möglichkeiten: Sie können die Forderung an ein Inkassounternehmen übergeben, den offenen Betrag über ein gerichtliches Mahnverfahren einfordern oder vor Gericht gehen. Mehr zu den rechtlichen Schritten erklären wir weiter unten.

Umgang mit Mahnungen: Das sollten Sie beachten

Eine Mahnung ist ein Werkzeug, das Sie hoffentlich selten brauchen – aber im Ernstfall richtig einsetzen können sollten. Wir haben die wichtigsten Punkte für Sie zusammengestellt:

Wie muss eine Mahnung aufgebaut sein?

Es gibt keine strengen gesetzlichen Vorgaben dafür, wie genau eine Mahnung auszusehen hat. Sie muss nicht einmal zwingend schriftlich erfolgen: Im Prinzip reicht sogar eine telefonische oder mündliche Erinnerung aus.

In der Praxis empfiehlt sich natürlich trotzdem eine schriftliche Form, allein schon zur eigenen Absicherung. Falls Sie später ein gerichtliches Mahnverfahren einleiten möchten, haben Sie Ihre Kommunikation mit dem Kunden schwarz auf weiß.

Einige Angaben sollten auf jeder Mahnung zu finden sein:

Angabe | Beschreibung |

|---|---|

Titel | Ein aussagekräftiger Titel wie „Zahlungserinnerung“, „Zweite Mahnung“ oder „Letzte Mahnung“ |

Informationen zur Rechnung | Angabe der Rechnungsnummer, des Rechnungsdatums und der ursprünglichen Fälligkeit |

Offener Betrag | Höhe der Forderung |

Mahngebühren und Verzugszinsen | Wenn Sie diese Gebühren verlangen, sollten Sie sie in der Mahnung transparent aufführen |

Neue Zahlungsfrist | Konkretes Datum, bis wann die Zahlung erwartet wird |

Absenderinformationen | Name, Adresse, Kontaktdaten, Bankverbindung |

Bei einer Mahnung handelt es sich um einen Geschäftsbrief. Deshalb sollten Sie auch auf gewisse formale und inhaltliche Standards achten, die wir auch in unserer Vorlage berücksichtigt haben:

Welche Kosten dürfen Sie bei Zahlungsverzug verlangen?

Sobald sich ein Kunde im Zahlungsverzug befindet, dürfen Sie Verzugszinsen, Mahngebühren und bei Geschäftskunden zusätzlich eine Verzugspauschale verlangen. Die rechtlichen Grundlagen dafür finden sich in den §§ 286 und 288 BGB.

Ein Kunde gerät in Verzug, wenn er eine fällige Rechnung nicht rechtzeitig bezahlt. Der genaue Zeitpunkt hängt davon ab, ob Sie in der Rechnung ein Zahlungsziel genannt haben oder nicht:

Wenn Sie in der Rechnung ein konkretes Datum nennen (z. B. „zu zahlen bis 01.07.2025“), gerät der Kunde automatisch in Verzug, sobald es verstreicht.

Wenn auf der ursprünglichen Rechnung kein konkretes Datum steht, tritt der Verzug mit Zugang einer Mahnung ein.

Sie haben jetzt drei Möglichkeiten, um Geld für verspätete Zahlungen geltend zu machen:

Verzugszinsen

Für jeden Tag der verspäteten Zahlung dürfen Sie Zinsen berechnen. Die Höhe ist vom aktuellen Basiszinssatz und der Art des Kunden abhängig:5 Prozentpunkte über dem Basiszinssatz bei Privatkunden

9 Prozentpunkte über dem Basiszinssatz bei Geschäftskunden

Die Zinsen werden taggenau berechnet. Geben Sie im Mahnschreiben am besten genau an, ab wann sie anfallen und wie hoch sie sind. Je transparenter, desto besser.

Beispielrechnung: Ein Geschäftskunde schuldet Ihnen 1.000 €. Der aktuelle Basiszinssatz liegt bei 1,27 %. Damit beträgt der Verzugszinssatz:

1,27 % + 9 % = 10,27 % Verzugszins pro Jahr

Das ergibt bei 30 Tagen Zahlungsverzug:

→ 1.000 € × 10,27 % ÷ 365 × 30 ≈ 8,44 € Zinsen

Mahngebühren

Für Aufwand wie Porto, Papier oder Zeitaufwand können Sie eine pauschale Mahngebühr ansetzen. Dafür gibt es keine festen Grenzen, doch sie muss „nachvollziehbar“ sein. In der Praxis sind 2,50 € bis 5 € pro Mahnung gängig und rechtlich akzeptiert.Verzugspauschale (nur B2B)

Wenn Ihr Schuldner ein Unternehmen ist, können Sie zusätzlich zur Mahngebühr eine einmalige Verzugspauschale in Höhe von 40 € erheben (§ 288 Abs. 5 BGB). Sie kann nur einmal pro Forderung berechnet werden, ersetzt aber keine weiteren Mahnkosten oder Zinsen.

Wenn Sie sich entscheiden, Verzugszinsen und/oder Mahngebühren zu berechnen, sollten Sie dies in Ihren Mahnungen auch klar und nachvollziehbar angeben.

Was können Sie tun, wenn ein Kunde auch nach der letzten Mahnung nicht bezahlt?

Manchmal hilft selbst die dritte Mahnung nicht. Wenn sich ein Kunde nicht einmal von der Androhung rechtlicher Konsequenzen beeindruckt zeigt, wird es Zeit für drastischere Schritte.

Grundsätzlich haben Sie nun zwei Möglichkeiten:

- 1.

Inkassounternehmen einschalten

Sie können die Forderung an ein Inkassounternehmen übergeben. Das Büro übernimmt dann die weitere Kommunikation und versucht, das Geld außergerichtlich einzutreiben. Dafür verlangt es Gebühren, die Sie in der Regel dem Schuldner in Rechnung stellen dürfen. - 2.

Gerichtliches Mahnverfahren einleiten

Wenn Sie die Sache selbst in die Hand nehmen möchten, können Sie beim zuständigen Amtsgericht einen Mahnbescheid beantragen. Zahlt der Kunde nach dem Mahnbescheid immer noch nicht, können Sie im nächsten Schritt einen Vollstreckungsbescheid beantragen. Wenn der Kunde Widerspruch gegen den Mahn- oder Vollstreckungsbescheid einlegt, kommt es zu einem Prozess vor dem Mahngericht.

Tipp: Den Mahnbescheid können Sie einfach über online-mahnantrag.de, das Online-Portal der deutschen Mahngerichte, beantragen. Dort müssen Sie nur Ihr Bundesland angeben und können im Anschluss auswählen, ob Sie den Antrag online übermitteln oder ausdrucken und per Post verschicken möchten.

Alternative: Mahnungen mit Rechnungssoftware automatisieren

Die manuelle Verwaltung von Mahnungen ist ziemlich lästig. Sie müssen Zahlungsfristen im Blick behalten, mehrere E-Mails hin- und herschicken und jedes Mal erneut alle Beträge und Daten prüfen. Da können sich schnell Fehler einschleichen – oder Sie bemerken womöglich gar nicht rechtzeitig, dass eine Rechnung überfällig ist.

Einfacher geht’s mit einem Rechnungsprogramm, das ein Mahnwesen direkt integriert hat. Damit laufen Zahlungserinnerungen und Mahnungen fast wie von selbst: Sie sehen stets, welche Rechnungen überfällig sind und können mit wenigen Klicks Mahnungen versenden, oft sogar automatisiert.

Wenn Sie regelmäßig Rechnungen schreiben, ist ein Rechnungsprogramm ohnehin eine gute Investition. Hier finden Sie unser Ranking der besten Rechnungs-Tools, die ein Mahnwesen integriert haben: