Pflichtangaben bei Rechnungen: 10 Angaben, die nie fehlen dürfen

Mit Betrag und Kontonummer ist es nicht getan: Damit Ihre Rechnung rechtsgültig ist, müssen Sie sicherstellen, dass sie auch wirklich alle gesetzlich vorgeschriebenen Pflichtangaben enthält. Doch welche sind das?

Wir erklären, welche Informationen auf jeder Rechnung zu finden sein müssen und welche Pflichten Sie rund ums Thema Rechnungen sonst noch auf dem Schirm haben sollten.

Pflichtangaben bei Rechnungen

Eine Rechnung gilt als offizielles Dokument – und muss deshalb bestimmte Pflichtangaben enthalten. Das ist nicht nur für Ihre eigene Buchhaltung wichtig, sondern auch für den Empfänger (z. B. für den Vorsteuerabzug). Auch das Finanzamt prüft im Zweifel, ob alle Angaben korrekt und vollständig sind.

Die rechtliche Grundlage für Rechnungen liefert in Deutschland § 14 des Umsatzsteuergesetzes (UStG). Dort ist genau geregelt, welche Angaben erforderlich sind, damit eine Rechnung als ordnungsgemäß gilt.

Reguläre Rechnungen: Diese Angaben sind Pflicht

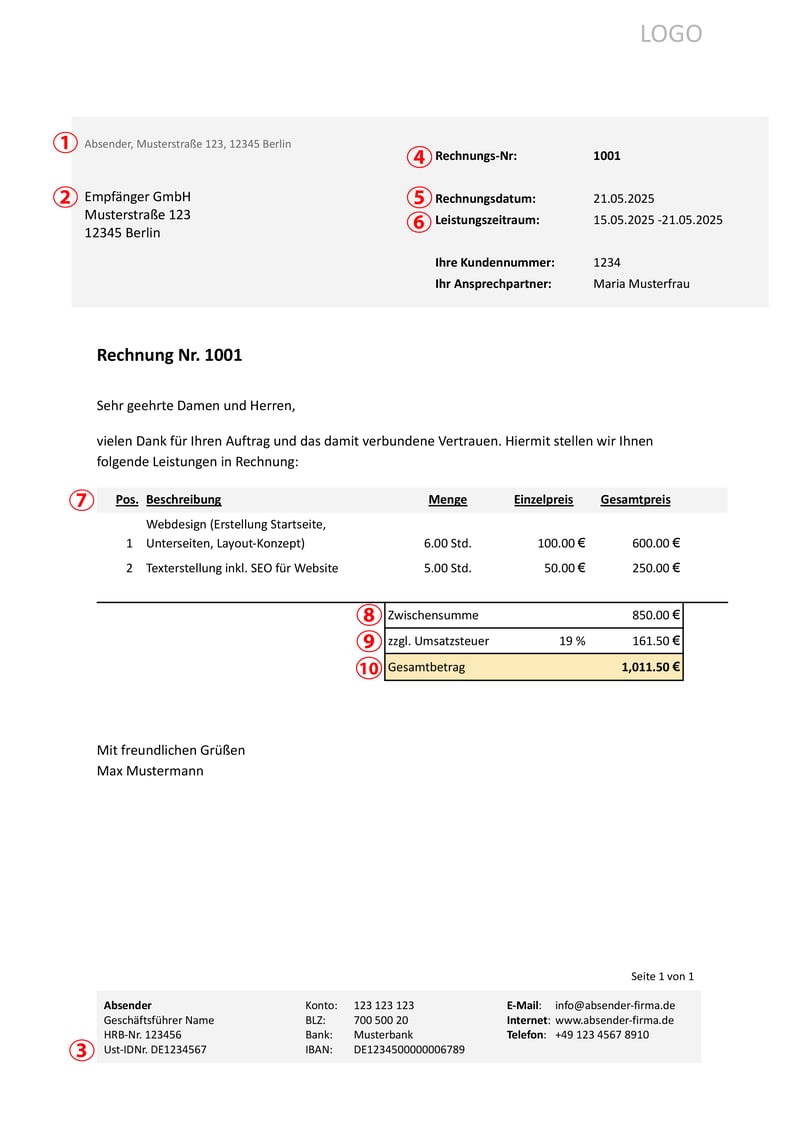

Für alle regulären Rechnungen (mehr zu den Sonderfällen gleich) schreibt das UStG die folgenden Pflichtangaben vor:

- 1.

Name und Anschrift des leistenden Unternehmens – also Ihre Angaben als Rechnungssteller

- 2.

Name und Anschrift des Rechnungsempfängers – also die Angaben der Person oder des Unternehmens, an die Sie die Rechnung schicken

- 3.

Steuernummer oder Umsatzsteuer-Identifikationsnummer des Ausstellers – eine der beiden Nummern genügt

- 4.

Rechnungsnummer – eine fortlaufende, einzigartige Nummer, die die Rechnung eindeutig identifiziert

- 5.

Ausstellungsdatum der Rechnung – also das Datum, an dem Sie die Rechnung erstellt haben

- 6.

Leistungszeitpunkt – also das Datum, an dem Sie die Leistung oder Lieferung erbracht haben

- 7.

Positionen – also Menge und Art der gelieferten Produkte bzw. Umfang und Art der erbrachten Dienstleistungen

- 8.

Entgelt (Nettobetrag) für die Lieferung/ Leistung – also der Betrag, bevor Sie die Umsatzsteuer dazurechnen

- 9.

Umsatzsteuersatz und ausgewiesener Steuerbetrag – also der Steuersatz (je nach Leistung 19 %, 7 % oder 0 %) und der damit berechnete Steuerbetrag

- 10.

Gesamtbetrag (Bruttobetrag) – also der gesamte Rechnungsbetrag mit zugerechneter Umsatzsteuer

Hier sehen Sie die Pflichtangaben auf einer von uns erstellten Musterrechnung:

Diese Angaben müssen auf jeder Rechnung zu finden sein.

Neben den gesetzlich vorgeschriebenen Pflichtangaben gibt es noch einige Informationen, die zwar nicht ausdrücklich vorgeschrieben, aber in der Praxis dennoch sehr nützlich sind. Dazu gehören:

ein klares Zahlungsziel – also bis wann der Betrag überwiesen werden soll (z. B. „zahlbar innerhalb von 30 Tagen“)

Ihre Bankverbindung (IBAN und BIC) – damit der Empfänger weiß, wohin das Geld überwiesen werden soll

eine Kundennummer oder Projektnummer – um die Rechnung intern schneller zuordnen zu können

eine Kontaktperson bzw. -möglichkeit bei Rückfragen – z. B. eine E-Mail-Adresse oder Telefonnummer

Sonderfall: Kleinunternehmer

Wenn Sie von der Kleinunternehmerregelung Gebrauch machen, entfällt die Umsatzsteuerpflicht. Damit erübrigt sich natürlich auch die Angabe der Umsatzsteuer auf Rechnungen.

Sie können die Umsatzsteuer aber nicht einfach kommentarlos weglassen, sondern müssen auf der Rechnung klar darauf hinweisen, dass Sie nach § 19 UStG keine Umsatzsteuer erheben. Dafür genügt ein kurzer Hinweis, wie:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Alle anderen, oben genannten Angaben sind hingegen auch für Kleinunternehmer Pflicht.

Sonderfall: Kleinbetragsrechnungen

Rechnungen, bei denen der Gesamtbetrag 250 € (brutto) nicht übersteigt, gelten als sogenannte „Kleinbetragsrechnungen“. Für solche Fälle gelten vereinfachte Anforderungen. Pflicht sind nur die folgenden Angaben:

- 1.

Name und Anschrift des leistenden Unternehmens – also Ihre vollständigen Kontaktdaten als Rechnungssteller, damit klar ist, von wem die Leistung stammt

- 2.

Ausstellungsdatum der Rechnung – also das Datum, an dem Sie die Rechnung erstellt haben

- 3.

Art und Menge der gelieferten Produkte oder erbrachten Leistungen – eine klare Beschreibung, was geliefert oder geleistet wurde, und in welchem Umfang

- 4.

Gesamtbetrag – also der Endbetrag, den der Empfänger zahlen soll, inklusive Umsatzsteuer

- 5.

Angewendeter Umsatzsteuersatz – auch wenn Sie den Steuerbetrag nicht gesondert ausweisen müssen, müssen Sie den verwendeten Umsatzsteuersatz (z. B. 19 % oder 7 %) angeben

- 6.

Hinweis auf Steuerbefreiung, falls zutreffend – etwa wenn Sie Kleinunternehmer sind oder eine steuerfreie Leistung erbracht haben

Auf folgende Angaben, die bei „regulären“ Rechnungen Pflicht sind, können Sie bei Kleinbetragsrechnungen also verzichten:

Name und Anschrift des Rechnungsempfängers

Fortlaufende Rechnungsnummer

Zeitpunkt der Leistung oder Lieferung

Getrennte Ausweisung von Nettobetrag und Umsatzsteuerbetrag

Steuernummer oder Umsatzsteuer-Identifikationsnummer

Nur weil diese Angaben bei Rechnungen mit geringen Beträgen nicht verpflichtend sind, spricht nichts dagegen, sie trotzdem aufzunehmen. Ganz im Gegenteil: Je mehr Informationen Ihre Rechnung enthält, desto einfacher können Sie und Ihre Kunden sie zuordnen und bearbeiten.

Aufbewahrungspflichten: Wie lange muss man Rechnungen aufheben?

Ihre Pflichten enden nicht mit dem Versand einer Rechnung. Weil Rechnungen wichtige steuerliche Nachweise sind, müssen Sie sie für eine bestimmte Zeit aufbewahren, damit das Finanzamt bei einer Prüfung jederzeit darauf zugreifen kann.

Auch dazu gibt es im UStG (§ 14b) klare Regeln: Für Rechnungen gilt eine Aufbewahrungsfrist von acht Jahren. Die Frist beginnt jeweils am Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Eine Rechnung vom 10. August 2025 müssen Sie also bis zum 31. Dezember 2033 archivieren.

Mehr zu den Aufbewahrungsfristen wichtiger Geschäftsdokumente lesen Sie hier:

E-Rechnung: Pflicht für B2B

Als gäbe es nicht schon genug Pflichten, ist 2025 noch eine dazu gekommen: die Pflicht zur E-Rechnung. Im B2B-Bereich – also bei Geschäften zwischen Unternehmen – sind Sie seit Januar 2025 dazu verpflichtet, E-Rechnungen zu nutzen.

Damit sind nicht etwa digitale Rechnungen im PDF-Format gemeint. E-Rechnungen sind elektronisch übermittelte Rechnungen, bei denen die Daten in einem strukturierten Format vorliegen, sodass sie automatisiert von Maschinen ausgelesen und weiterverarbeitet werden können. Die in Deutschland gängigsten Formate dafür sind XRechnung und ZUGFeRD.

Eine E-Rechnung können Sie nicht von Hand oder mit einer Vorlage erstellen. Sie benötigen spezielle Rechnungssoftware (mehr dazu gleich) oder Online-Tools, die das strukturierte Datenformat automatisch erzeugen.

Immerhin gibt es noch einige Ausnahmen und Übergangsregeln. Kleinunternehmer sind etwa grundsätzlich von der Versandpflicht befreit: Sie müssen E-Rechnungen zwar empfangen, aber nicht verschicken können. Mehr zur E-Rechnungs-Pflicht, den Übergangsregelungen und den unterstützten Formaten lesen Sie hier:

Rechnungsvorlagen mit Pflichtangaben

Wenn Sie Ihre Rechnungen selbst schreiben – also manuell in Word oder Google Docs, ohne spezielle Rechnungssoftware – fällt eine Pflichtangabe schnell mal unter den Tisch. Eine gute Rechnungsvorlage kann Ihnen dabei helfen, alle gesetzlich vorgeschriebenen Angaben zuverlässig zu erfassen.

Beachten Sie, dass es sich bei einer per Vorlage erstellten Rechnung nicht um eine E-Rechnung handelt. Auch um die revisionssichere, GoBD-konforme Archivierung müssen Sie sich selbst kümmern, was meist zusätzliche Software erfordert.

Vorlagen sind also eher als Übergangslösung gedacht und erfüllen – je nachdem, welche Anforderungen für Sie gelten – nicht alle rechtlichen Vorgaben.

Hier geht's zu unserer Rechnungsvorlage, die alle Pflichtangaben gemäß § 14 Abs. 4 UStG enthält:

Sie sind Kleinunternehmer und von der Umsatzsteuer befreit? Hier finden Sie eine passende Rechnungsvorlage ohne Umsatzsteuer und mit entsprechendem Hinweis:

Weitere Rechnungs- und andere Vorlagen finden Sie hier:

- Rechnung Vorlage

- Rechnungsvorlage Freiberufler

- Rechnungsvorlage Kleinunternehmer

- Rechnungsvorlage ohne Umsatzsteuer

- Proforma Rechnung Vorlage

- Honorarrechnung Vorlage

- Rechnungsvorlage Dienstleistung

- Stornorechnung Vorlage

- Rechnungskorrektur Vorlage

- Angebot Vorlage

- Zahlungserinnerung Vorlage

- Mahnung Vorlage

- Quittung Vorlage

- Eigenbeleg Vorlage

- Abschlagsrechnung Vorlage

- Kostenvoranschlag Muster

- Fahrtenbuch Vorlage

- Reisekostenabrechnung Vorlage

- Kassenbuch Vorlage

Rechnungsprogramme: Keine Pflichtangaben vergessen

Wenn Sie regelmäßig Rechnungen schreiben, ist ein Rechnungsprogramm vermutlich eine gute Investition. Es kostet zwar ein paar Euro im Monat, nimmt Ihnen aber viel Arbeit ab und reduziert das Risiko von formalen Fehlern oder fehlenden Pflichtangaben.

Gute Rechnungsprogramme fügen gesetzlich vorgeschriebene Angaben automatisch ein und sorgen für eine GoBD-konforme Archivierung Ihrer Rechnungen. Auch das Erstellen, Versenden und Empfangen von E-Rechnungen ist damit problemlos möglich.

Wir haben einige der beliebtesten Rechnungsprogramme ausgiebig getestet. Hier ist unser Ranking der Programme – mit Links zu unseren ausführlichen Testberichten:

Fazit

Es gibt Angaben, die auf keiner Rechnung fehlen dürfen. Zu diesen vom Umsatzsteuergesetz vorgeschriebenen Pflichtangaben zählen unter anderem der Name und die Anschrift beider Parteien, das Rechnungsdatum, eine fortlaufende Rechnungsnummer, der Leistungszeitraum, die Beträge und der Umsatzsteuersatz.

Ausnahmen gelten für Kleinunternehmer, die keine Umsatzsteuer ausweisen müssen, und für Kleinbetragsrechnungen bis 250 €, bei denen Sie manche Angaben (z. B. Rechnungsnummer oder Steuernummer) weglassen dürfen.

Eine gute Rechnungsvorlage kann Ihnen dabei helfen, keine Pflichtangaben zu vergessen. Wenn Sie regelmäßig Rechnungen schreiben oder zur E-Rechnung verpflichtet sind, lohnt sich der Einsatz eines professionellen Rechnungsprogramms: Es spart Zeit, reduziert Fehler und sorgt für eine rechtskonforme Archivierung.