Rechnung ohne Mehrwertsteuer: Wann Sie darauf verzichten dürfen (+ Vorlagen)

Nicht jede Rechnung muss die Mehrwertsteuer enthalten. In bestimmten Fällen dürfen – oder müssen Sie sogar – darauf verzichten.

Wir erklären, wann Sie bei Ihren Rechnungen auf die Mehrwertsteuer verzichten können, wie Sie solche Rechnungen korrekt ausstellen und worauf Sie dabei achten müssen.

Warum muss die Mehrwertsteuer standardmäßig auf jede Rechnung?

Die Mehrwertsteuer ist eine wichtige Einnahmequelle des Staates. Der Fiskus sichert sich damit einen Anteil an nahezu jedem Verkauf von Waren und Dienstleistungen.

Bezahlt wird die Mehrwertsteuer von den Endverbrauchern. Eingezogen wird sie aber von den Unternehmen, bei denen die Verbraucher etwas bestellt oder eingekauft haben. Wenn Sie Waren verkaufen oder Dienstleistungen erbringen, müssen Sie die Steuer also direkt auf der Rechnung ausweisen und vom Kunden einziehen, um sie anschließend an das Finanzamt weiterzuleiten.

Deshalb sind Sie als Unternehmer in Deutschland grundsätzlich dazu verpflichtet, auf Ihren Rechnungen die Mehrwertsteuer auszuweisen.

Mehrwertsteuer und Umsatzsteuer bedeuten im Prinzip dasselbe: Beide Begriffe beziehen sich auf die Steuer, die auf den Verkauf von Waren und Dienstleistungen erhoben wird. Es gibt sogar noch einen dritten Begriff, der hier relevant ist: Vorsteuer.

Alle drei meinen im Kern dieselbe Steuer – der Unterschied liegt lediglich im Blickwinkel:

Umsatzsteuer ist der gesetzlich korrekte Begriff, der im Umsatzsteuergesetz (UStG) verwendet wird und den Unternehmen gegenüber dem Finanzamt angeben müssen.

Mehrwertsteuer ist der im Alltag gängigere Begriff, der vor allem aus Sicht der Verbraucher verwendet wird – schließlich taucht er häufig auf Kassenbons, Rechnungen und in der Werbung auf.

Vorsteuer bezeichnet die Mehrwertsteuer, die Unternehmen selbst zahlen, wenn sie Waren oder Dienstleistungen einkaufen. Diese können sie später vom Finanzamt zurückholen, indem sie sie von ihrer eigenen Umsatzsteuerschuld abziehen.

Wann dürfen (oder müssen) Sie Rechnungen ohne Mehrwertsteuer ausstellen?

Jede Regel hat Ausnahmen. Das gilt auch für die Pflicht zur Angabe der Mehrwertsteuer: In einigen Fällen können Sie nämlich auf den Steuerausweis verzichten und direkt den Nettobetrag angeben.

Speziell vier Situationen sind hier relevant:

Sie nutzen die Kleinunternehmerregelung (§ 19 UStG)

Die Kleinunternehmerregelung ist eine vereinfachte Steuerregelung, die Unternehmen und Selbstständige mit kleineren Umsätzen bürokratisch entlasten soll. Sie befreit Sie von der Umsatzsteuerpflicht: Wenn Sie die Kleinunternehmerregelung nutzen, müssen Sie auf Ihren Rechnungen also keine Mehrwertsteuer ausweisen und auch keine Umsatzsteuervoranmeldungen abgeben.

Weil die Kleinunternehmerregelung nur für kleinere Betriebe gedacht ist, ist ihre Anwendung an bestimmte Umsatzgrenzen gebunden. Entscheidend sind zwei Werte:

Vorjahresgrenze: Ihr Umsatz darf im Vorjahr 25.000 € nicht überschritten haben.

Grenze für das laufende Jahr: Ihr Umsatz darf im laufenden Jahr voraussichtlich 100.000 € nicht übersteigen.

Wenn beide Bedingungen erfüllt sind (und Sie sich im Fragebogen zur steuerlichen Erfassung nicht freiwillig für die Regelbesteuerung entscheiden), gelten Sie automatisch als Kleinunternehmer und sind von der Mehrwertsteuer befreit.

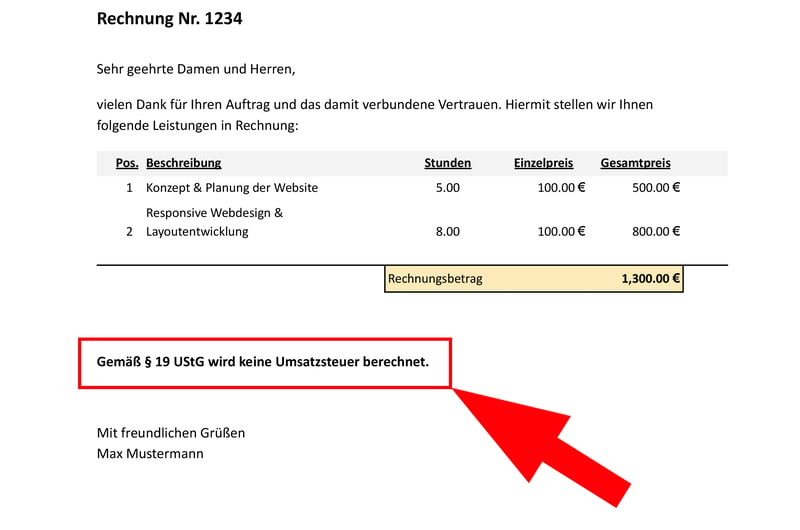

Sie können die Mehrwertsteuer aber nicht einfach weglassen, ohne es zu begründen. Wenn Sie als Kleinunternehmer eine Rechnung ohne Mehrwertsteuer schreiben, müssen Sie das auf der Rechnung ausdrücklich kennzeichnen. Dafür reicht ein einfacher Hinweis wie „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Alles, was Sie zur Kleinunternehmerregelung wissen müssen, lesen Sie hier:

Sie stellen eine „innergemeinschaftliche Lieferung“ aus

Wenn Sie Waren von Deutschland an ein Unternehmen in einem anderen EU-Land liefern, können diese Rechnungen mehrwertsteuerfrei sein. Es kann sich nämlich um eine sogenannte „innergemeinschaftliche Lieferung“ handeln, die unter bestimmten Voraussetzungen von der Umsatzsteuer befreit ist.

Laut IHK müssen dafür folgende Bedingungen erfüllt sein:

- 1.

Die Ware muss tatsächlich ins EU-Ausland geliefert werden.

- 2.

Ihr Kunde ist Unternehmer und hat eine gültige Umsatzsteuer-Identifikationsnummer (USt-IdNr.).

Tipp: Mit unserem USt-ID Check können Sie eine USt-ID blitzschnell auf ihre Gültigkeit überprüfen.

- 3.

Der Kunde kauft die Ware für sein Unternehmen und versteuert den Erwerb in seinem Land.

- 4.

Sie melden die Lieferung in der „Zusammenfassenden Meldung“ (ZM) beim Bundeszentralamt für Steuern.

Wie bei der Kleinunternehmerrechnung gilt: Sie dürfen die Mehrwertsteuer nicht einfach weglassen, sondern müssen den Grund für die Steuerbefreiung klar angeben. Dafür setzen Sie einen Hinweis wie „Steuerfreie innergemeinschaftliche Lieferung gemäß § 4 Nr. 1b i.V.m. § 6a UStG.“

Sie wenden das „Reverse-Charge“-Verfahren an

Bei manchen Umsätzen müssen nicht Sie die Umsatzsteuer an das Finanzamt abführen, sondern Ihr Kunde. Dann spricht man vom „Reverse-Charge“-Verfahren – oder auf Deutsch: von der Umkehr der Steuerschuldnerschaft.

Das bedeutet: Sie stellen eine Nettorechnung aus, und Ihr Kunde ist verpflichtet, die Umsatzsteuer in seinem Land (oder bei bestimmten Umsätzen auch innerhalb Deutschlands) anzumelden und zu zahlen.

Geregelt ist das Verfahren in § 13b UStG. Es kommt in verschiedenen Situationen zum Einsatz, insbesondere bei grenzüberschreitenden Leistungen innerhalb der EU, aber auch in bestimmten nationalen Fällen. Typische Beispiele sind:

Bauleistungen und damit verbundene Werklieferungen zwischen Unternehmern

Lieferungen bestimmter Güter (z.B. Mobilfunkgeräte, Tablets, Spielekonsolen)

Reinigung von Gebäuden und Gebäudeteilen

Telekommunikationsleistungen

Lieferungen von Gas oder Strom über das Versorgungsnetz

Und natürlich gilt auch hier: Die Begründung für die fehlende Umsatzsteuer müssen Sie auf der Rechnung angeben (z.B. „Steuerschuldnerschaft des Leistungsempfängers (§ 13b UStG)“.) Außerdem sollten Sie die USt-IdNr. von Ihnen und Ihrem Kunden angeben, sofern es sich um Umsätze an Unternehmen in anderen EU-Ländern handelt.

Sie erbringen steuerfreie Leistungen (§ 4 UStG)

Bestimmte Leistungen sind grundsätzlich von der Mehrwertsteuer befreit. In diesen Fällen müssen (bzw. dürfen) Sie keine Mehrwertsteuer ausweisen.

Die Umsatzsteuerbefreiungen sind in § 4 UStG geregelt und betreffen vor allem Branchen, in denen der Gesetzgeber gezielt steuerliche Erleichterungen schaffen will. Abgedeckt werden etwa:

Medizinische Leistungen

z. B. ärztliche Behandlungen, Heilpraktiker-Leistungen oder physiotherapeutische TherapienBildungs- und Weiterbildungsangebote

z. B. Unterrichtsleistungen, Schulungen und Prüfungen, wenn sie von einer anerkannten Einrichtung erbracht werdenBestimmte Versicherungs- und Finanzdienstleistungen

z. B. die Vermittlung von Krediten oder VersicherungsverträgenVermietung und Verpachtung von Grundstücken

Leistungen bestimmter gemeinnütziger Einrichtungen

z. B. von Vereinen, Verbänden oder Wohlfahrtsorganisationen

Auch in diesem Fall müssen Sie auf Ihrer Rechnung klar auf die Steuerbefreiung hinweisen. Dafür reicht ein Zusatz wie „Umsatzsteuerfreie Leistung gemäß § 4 Nr. 16a UStG“ (hier müssen Sie den genauen Absatz aus § 4 UStG, der Ihre Leistung betrifft, angeben).

So erstellen Sie eine Rechnung ohne Mehrwertsteuer

Wenn Sie eine Rechnung ohne Mehrwertsteuer ausstellen, müssen Sie dieselben formalen Vorgaben einhalten wie bei einer regulären Rechnung. Der einzige Unterschied: Sie weisen keine Umsatzsteuer aus – und ergänzen stattdessen einen klaren Hinweis auf die Steuerbefreiung oder das angewandte Verfahren.

Pflichtangaben für Rechnungen ohne Umsatzsteuer

Auch Rechnungen ohne Mehrwertsteuer unterliegen den gesetzlichen Pflichtangaben gemäß § 14 UStG. Bis auf den Umsatzsteuersatz und den ausgewiesenen Steuerbetrag gelten alle weiteren Punkte unverändert:

Wichtig: Statt Umsatzsteuer und Steuersatz müssen Sie auf der Rechnung immer den Grund für die fehlende Umsatzsteuer angeben. Je nach Fall kann das etwa so aussehen:

Situation | Hinweis auf der Rechnung | Gesetzliche Grundlage |

|---|---|---|

Kleinunternehmer | „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“ | § 19 UStG |

Innergemeinschaftliche Lieferung | „Steuerfreie innergemeinschaftliche Lieferung gemäß § 4 Nr. 1b UStG.“ | §4 Nr. 1b UStG |

Reverse Charge | „Steuerschuldnerschaft des Leistungsempfängers.“ | § 13b UStG |

Steuerfreie Leistung | „Umsatzsteuerfreie Leistung gemäß § 4 Nr. … UStG.“ | § 4 UStG |

Mehr zu den Pflichtangaben bei Rechnungen lesen Sie hier:

Option 1: Rechnungsvorlage verwenden

Mit unseren Rechnungsvorlagen können Sie schnell und unkompliziert eine korrekte Rechnung ohne Mehrwertsteuer erstellen. Alle wichtigen Pflichtangaben sind bereits enthalten – Sie müssen nur noch Ihre Daten, die Leistungen und die Beträge eintragen.

Für gelegentliche Rechnungen können Vorlagen ausreichend sein. Wenn Sie jedoch regelmäßig Rechnungen schreiben, sollten Sie besser ein professionelles Rechnungsprogramm nutzen (mehr dazu gleich). Vorlagen haben nämlich einige Nachteile:

Keine GoBD-konforme Archivierung

Rechnungen müssen unveränderbar und revisionssicher archiviert werden. Eine einfache PDF-Datei auf dem Rechner oder in der Cloud erfüllt diese Anforderungen in der Regel nicht. Dafür brauchen Sie meist eine spezielle Software oder ein entsprechendes Rechnungsprogramm.Keine E-Rechnung

Eine per Vorlage erstellte PDF gilt nicht als E-Rechnung. Jene sind seit 2025 im B2B-Bereich verpflichtend – auch wenn Kleinunternehmer derzeit noch davon ausgenommen sind.

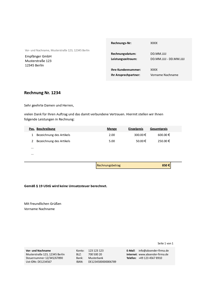

Rechnungsvorlage für Kleinunternehmer

Unsere Rechnungsvorlage für Kleinunternehmer enthält bereits alle wichtigen Pflichtangaben und den erforderlichen Hinweis auf die Steuerbefreiung:

Rechnungsvorlage für Reverse Charge

Unsere Rechnungsvorlage für Reverse-Charge-Rechnungen enthält den Hinweis auf § 13b UStG:

Rechnungsvorlage für steuerfreie Leistungen

Unsere Rechnungsvorlage für umsatzsteuerfreie Leistungen enthält den Hinweis auf § 4 UStG. Sie müssen aber noch den zutreffenden Absatz ergänzen:

Option 2: Rechnungsprogramm nutzen

Egal ob mit oder ohne Mehrwertsteuer: Wenn Sie regelmäßig Rechnungen schreiben, sollten Sie sich von Vorlagen verabschieden. Die manuelle Verwaltung von Rechnungen kostet Zeit, ist fehleranfällig und erfüllt oft nicht alle rechtlichen Anforderungen.

Ein gutes Rechnungsprogramm ist nicht nur sicherer, sondern nimmt Ihnen auch viel Arbeit ab: Sie können mit wenigen Klicks rechtskonforme Rechnungen erstellen, die automatisch alle Pflichtangaben enthalten.

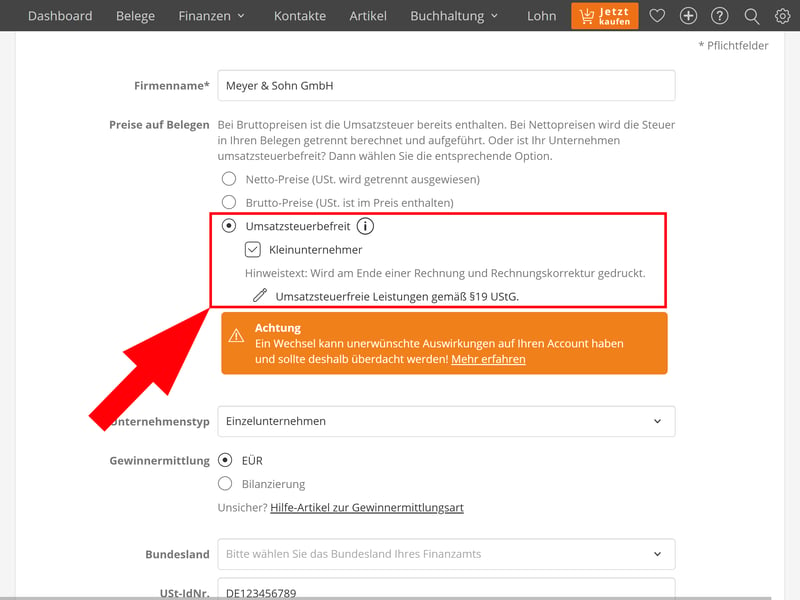

Ebenfalls praktisch: Bei den meisten Programmen können Sie Ihren Umsatzsteuer-Status hinterlegen. Wenn Sie also beispielsweise Kleinunternehmer sind, können Sie einstellen, dass Ihre Rechnungen ohne Umsatzsteuer erstellt werden und automatisch ein passender Hinweistext auf jeder Rechnung erscheint.

Bei unserem Testsieger Lexware Office können Sie in den „Allgemeinen Einstellungen“ Ihren Umsatzsteuer-Status angeben.

Rechnungsprogramme haben aber noch viele weitere Vorteile:

Kunden- und Projektverwaltung

Statt bei jeder Rechnung alle Daten manuell einzutragen, können Sie Kundendaten, Projekte und Leistungen direkt im System speichern. So erstellen Sie wiederkehrende Rechnungen deutlich schneller.Automatische GoBD-konforme Archivierung

Rechnungen werden revisionssicher gespeichert und sind jederzeit lückenlos nachvollziehbar, wie von den GoBD vorgeschrieben.Integrierte Buchhaltungsfunktionen

Die meisten Rechnungs-Tools unterstützen Sie auch bei der Buchhaltung. Sie können Zahlungseingänge verbuchen, Auswertungen wie EÜR oder GuV erstellen und Umsatzsteuervoranmeldungen vorbereiten.Schnittstellen zu Banking und Steuerberater

Moderne Rechnungsprogramme lassen sich direkt mit Ihrem Geschäftskonto und der Buchhaltungssoftware Ihres Steuerberaters verbinden. So werden Zahlungseingänge automatisch abgeglichen und die Zusammenarbeit mit dem Steuerbüro vereinfacht.E-Rechnungen erstellen und versenden

Elektronische Rechnungen sind im B2B-Bereich seit 2025 verpflichtend. Mit einem Rechnungsprogramm können Sie strukturierte E-Rechnungen in Formaten wie XRechnung oder ZUGFeRD erzeugen und empfangen.

Sie suchen noch ein gutes Rechnungsprogramm? Wir haben einige der beliebtesten Plattformen ausgiebig getestet. Unser Ranking, mit Links zu ausführlichen Testberichten, finden Sie hier:

Fazit

Sie möchten eine Rechnung ohne Mehrwertsteuer schreiben? Das ist völlig legitim – solange Ihr Fall unter eine der gesetzlichen Ausnahmen fällt.

Wenn Sie die Kleinunternehmerregelung nutzen, innergemeinschaftliche Lieferungen ausstellen, das Reverse-Charge-Verfahren anwenden oder steuerfreie Leistungen erbringen, dürfen (bzw. müssen) Sie auf die Umsatzsteuer verzichten. Wichtig ist nur, dass Sie den Grund für die fehlende Umsatzsteuer immer klar auf der Rechnung angeben und alle anderen Pflichtangaben einhalten.

Am einfachsten geht die Rechnungserstellung mit einem professionellen Rechnungsprogramm: Hier können Sie Ihren Umsatzsteuer-Status einmalig hinterlegen; die Software erstellt Ihre Rechnungen dann automatisch ohne Umsatzsteuer und ergänzt den passenden Hinweistext auf der Rechnung.