Mahnung schreiben: So fordern Sie Kunden zur Zahlung auf (+Vorlagen)

Niemand schreibt gern Mahnungen: Erstens, weil es bedeutet, dass eine Zahlung im Verzug ist – und zweitens, weil man die Kundenbeziehung nicht mit unnötigem Druck belasten will. Wenn eine Rechnung nicht fristgerecht bezahlt wurde, ist es aber Ihr gutes Recht, Ihre Kunden an die Zahlung zu erinnern und im Ernstfall weitere Schritte einzuleiten.

Wir erklären, was Sie zur Mahnung wissen müssen und wie Sie mit höflichen, aber bestimmten Zahlungserinnerungen an Ihr Geld kommen. Ein paar passende Mahnungsvorlagen, die Sie nur noch ausfüllen müssen, stellen wir auch zur Verfügung.

Was ist eine Mahnung?

Eine Mahnung ist ein Dokument, das Ihre Kunden an eine fällige, aber noch unbezahlte Rechnung erinnert. Sie hat zwei Hauptfunktionen:

- 1.

Sie erinnert: Die Mahnung weist Ihre Kunden darauf hin, dass eine Zahlung überfällig ist. Damit verbunden ist die Chance, die Schulden schnellstmöglich zu begleichen – ohne dass weitere Schritte nötig werden.

- 2.

Sie setzt in Verzug: Mit der Mahnung gerät der Schuldner rechtlich in Verzug. Ab diesem Zeitpunkt dürfen Sie Verzugszinsen verlangen, Mahnkosten berechnen oder später ein Inkassounternehmen einschalten.

Meist ist eine kurze Erinnerung alles, was es braucht. Dass Rechnungen mal vergessen oder übersehen werden, kommt schließlich auch bei den zuverlässigsten Kunden vor. Manchmal bleibt das Geld trotzdem aus. Dann ist eine Mahnung ein wichtiges Instrument, um Druck zu machen, den Zahlungsverzug nachweisbar zu dokumentieren und weitere Maßnahmen einzuleiten.

Eine „Mahnung“ ist immer auch eine „Zahlungserinnerung“ – und umgekehrt. Rein rechtlich gibt es keinen Unterschied zwischen den beiden Begriffen: Beide fordern zur Zahlung einer offenen Rechnung auf.

Die Unterscheidung ist eher sprachlicher oder taktischer Natur: Im Begriff „Mahnung“ steckt schließlich bereits die Drohung, dass Konsequenzen folgen, wenn nicht gezahlt wird. Der Begriff „Zahlungserinnerung“ ist etwas weicher und signalisiert ein „Kann ja mal passieren.“

Deshalb hat sich in der Praxis eingebürgert, dass die erste Mahnung als „Zahlungserinnerung“ geschickt wird, bevor eine auch wirklich als „Mahnung“ betitelte Mahnung folgt.

Wann darf man eine Mahnung versenden?

Grundsätzlich gilt: Sobald das von Ihnen vorgeschriebene Zahlungsziel überschritten wurde, dürfen Sie Ihrem Kunden eine Mahnung schicken. Eine gesetzliche Wartefrist gibt es nicht: Die Rechnung muss lediglich fällig sein.

Ob eine Mahnung überhaupt notwendig ist, um den Kunden in Zahlungsverzug zu bringen, hängt laut § 286 BGB davon ab, ob es sich um einen Privat- oder einen Geschäftskunden handelt:

Bei Privatkunden (Verbrauchern) ist stets eine Mahnung erforderlich, damit Verzug eintritt – es sei denn, Sie haben in der Rechnung ein bestimmtes Zahlungsziel genannt (z. B. „Zahlbar bis zum 15.07.“). Dann gerät der Kunde auch ohne Mahnung automatisch in Verzug.

Geschäftskunden (Unternehmen) geraten, wenn auf der Rechnung keine andere Zahlungsfrist angegeben wurde, automatisch 30 Tage nach Rechnungszugang in Verzug. Wenn diese Frist verstrichen ist, können Sie also auch ohne Mahnung rechtliche Schritte einleiten.

Recht haben ist das eine. Kunden fair zu behandeln, das andere. In der Praxis sollten Sie auf Ihren Rechnungen stets ein faires Zahlungsziel angeben und Ihrem Kunden genug Zeit geben, diese Frist auch einzuhalten, ehe Sie ruhig und sachlich mit einer ersten Zahlungserinnerung nachhaken.

Wie muss eine Mahnung aussehen?

Strenge gesetzliche Vorgaben zur Form einer Mahnung gibt es nicht. Sie muss noch nicht einmal schriftlich erfolgen: Rein theoretisch reicht sogar eine mündliche oder telefonische Erinnerung.

In der Praxis empfiehlt sich aber immer die schriftliche Form. So haben Ihre Kunden schwarz auf weiß, welche Rechnung seit wann überfällig ist und bis wann Sie die Zahlung erwarten. Gleichzeitig haben auch Sie einen Nachweis für den weiteren Verlauf. Falls es später zu einem gerichtlichen Mahnverfahren kommt, können Sie so nachweisen, dass und wie Sie zur Zahlung aufgefordert haben.

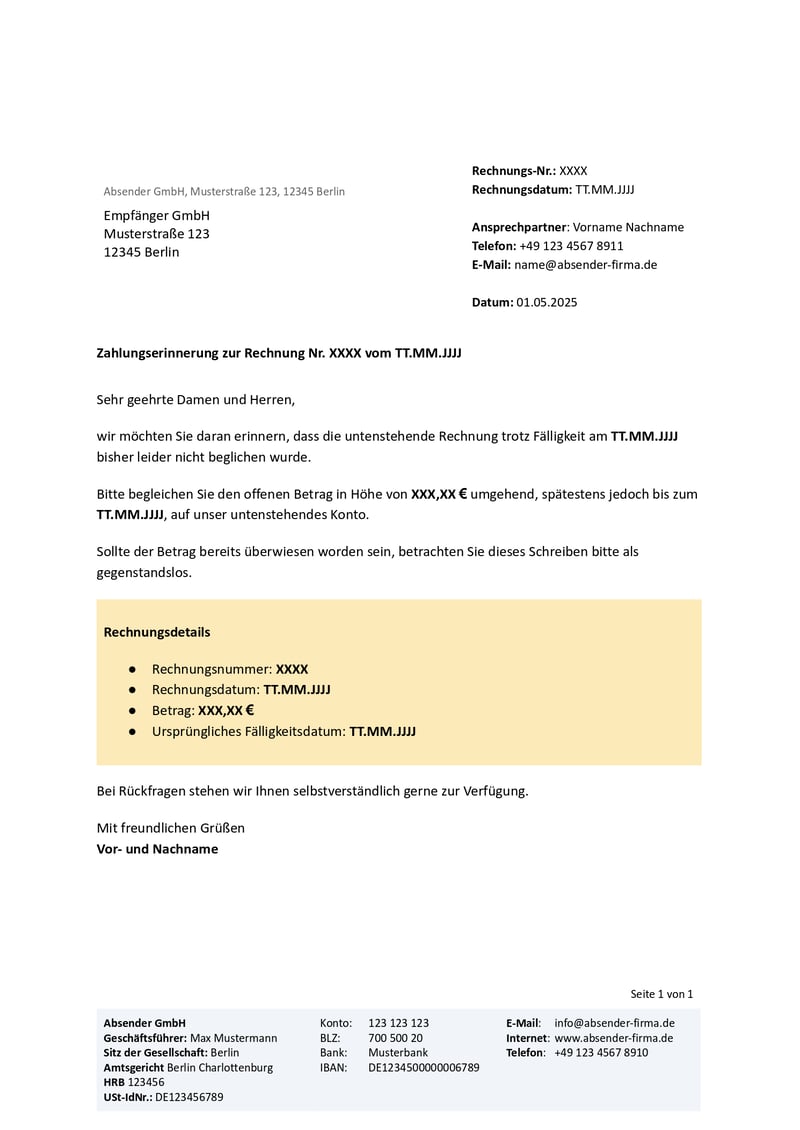

Damit Ihre Mahnung professionell und nachvollziehbar ist, sollte sie folgende Angaben enthalten:

Angabe | Beschreibung |

|---|---|

Titel | Geben Sie Ihrer Mahnung einen klaren Titel, z.B. „Zahlungserinnerung“, „1. Mahnung“ oder „Letzte Mahnung“. |

Bezug zur Rechnung | Es sollte klar und sofort ersichtlich sein, auf welche Rechnung sich die Mahnung bezieht. Fügen Sie die Rechnungsnummer, das Rechnungsdatum und das ursprüngliche Zahlungsziel hinzu. |

Offener Betrag | Nennen Sie den noch ausstehenden Rechnungsbetrag. |

Mahngebühren und Verzugszinsen | Falls Sie Gebühren oder Zinsen erheben, sollten Sie sie transparent und nachvollziehbar aufschlüsseln. |

Neue Zahlungsfrist | Geben Sie Ihrem Kunden ein konkretes Datum, bis wann Sie die Zahlung erwarten. |

Absenderinformationen | Geben Sie die für einen Geschäftsbrief typischen Absenderinformationen an: Name oder Firmenname, Adresse, Kontaktmöglichkeiten und Bankverbindung. |

Hier ist ein Beispiel, wie eine erste Mahnung (Zahlungserinnerung) aussehen kann:

Wie viele Mahnungen sind nötig?

Im Prinzip reicht eine einzige Mahnung aus, um einen Kunden in Verzug zu setzen. Geschäftskunden sind, wie schon erwähnt, sogar ohne Mahnung spätestens 30 Tage nach Rechnungserhalt automatisch im Verzug.

Sobald ein Kunde im Verzug ist, dürfen Sie Verzugszinsen verlangen, Mahngebühren berechnen und sogar rechtliche Schritte einleiten. Wenn es sich um einen Geschäftskunden handelt, müssen Sie also nach Ablauf der 30-Tage-Frist nicht einmal eine Zahlungserinnerung senden, um rechtlich gegen die offene Forderung vorzugehen.

Es wäre aber ziemlich extrem, sofort zu den harten Mitteln zu greifen. Selbst zuverlässige Stammkunden können ja mal eine Rechnung übersehen – und wenn Sie zu früh zu streng reagieren, könnte das die Geschäftsbeziehung unnötig belasten. In der Praxis hat sich ein dreistufiger Mahnprozess etabliert, mit dem Sie die Situation – wenn nötig – schrittweise eskalieren können.

In der Praxis ist ein dreistufiger Mahnprozess üblich.

Welche „Strafgebühren“ dürfen Sie bei verspäteten Zahlungen verlangen?

Sobald sich ein Kunde im Zahlungsverzug befindet, dürfen Sie zusätzliche Kosten geltend machen. Relevant sind drei Typen von Strafgebühren: Verzugszinsen, Mahngebühren und – bei Geschäftskunden – eine Verzugspauschale.

Verzugszinsen

Wenn ein Kunde eine Rechnung nicht rechtzeitig bezahlt, dürfen Sie dafür Zinsen verlangen – und das für jeden Tag, den die Zahlung zu spät ist. Wie hoch diese Verzugszinsen sind, hängt davon ab, ob es sich um einen Privat- oder Geschäftskunden handelt:Privatkunden: 5 Prozentpunkte über dem Basiszinssatz

Geschäftskunden: 9 Prozentpunkte über dem Basiszinssatz

Der Basiszinssatz wird alle sechs Monate von der Bundesbank neu festgelegt. Die Verzugszinsen berechnen Sie auf den offenen Betrag, und das taggenau ab dem Tag, an dem der Kunde in Verzug ist.

Ein Beispiel: Ein Geschäftskunde zahlt eine Rechnung über 1.000 € nicht. Der aktuelle Basiszinssatz liegt bei 1,27 %. Daraus ergibt sich ein Verzugszins von 10,27 % pro Jahr (1,27 % + 9 %). Für 30 Tage Verzug ergibt das ca. 8,44 € (1.000 € × 10,27 % ÷ 365 × 30).

Mahngebühren

Für den zusätzlichen Aufwand, den eine Mahnung verursacht – etwa für Porto, Papier oder Ihre Arbeitszeit – dürfen Sie eine pauschale Mahngebühr verlangen. Ein fester Betrag ist gesetzlich nicht vorgeschrieben, aber er muss angemessen und nachvollziehbar sein. In der Praxis sind zwischen 2,50 € und 5,00 € pro Mahnung gängig.Verzugspauschale (nur bei Geschäftskunden)

Wenn Ihr Kunde ein Unternehmen ist, dürfen Sie zusätzlich zur Mahngebühr eine sogenannte Verzugspauschale von einmalig 40 € verlangen (§ 288 Abs. 5 BGB). Diese Pauschale gilt nur im B2B-Bereich – also bei Geschäftsbeziehungen zwischen Unternehmen.Diese Verzugspauschale ersetzt die Zinsen oder Mahngebühren nicht; Sie können sie also zusätzlich zu anderen Maßnahmen verlangen. Allerdings dürfen Sie pro Rechnung nur eine Verzugspauschale berechnen.

So schreiben Sie Mahnungen (+ Vorlagen)

Sobald die Zahlungsfrist einer Rechnung verstrichen ist, sollten Sie aktiv werden und Ihren Kunden mit einer Mahnung (oder mehreren, wenn nötig) zum Zahlen bewegen. Wir erklären, wie Sie dabei Schritt für Schritt vorgehen, worauf Sie achten sollten, und liefern für jede Stufe passende Vorlagen.

Zahlungserinnerung schreiben

Wenn die Rechnung nur wenige Tage überfällig ist, ist die Wahrscheinlichkeit groß, dass es sich einfach nur um ein Versäumnis handelt. Dementsprechend sollten Sie nicht gleich die schweren Geschütze auffahren, sondern freundlich und sachlich an die fällige Zahlung erinnern.

Zeitpunkt: 1–7 Tage nach Ablauf der Zahlungsfrist

Zahlungsfrist: Optional – z. B. weitere 6–10 Tage

Androhung von Konsequenzen: Nein – kein Druck, keine Drohungen

Formulieren Sie die Erinnerung bewusst weich. Das beginnt schon beim Betreff, den Sie besser als „Zahlungserinnerung“ statt als „Mahnung“ betiteln. Auch der Fließtext sollte höflich auf die fällige Zahlung hinweisen. Wichtig ist, dass Sie die relevanten Informationen (Rechnungsnummer, Betrag, Fälligkeitsdatum) nochmals klar aufführen und freundlich um die Begleichung bitten.

Sie dürfen zwar schon jetzt Verzugszinsen und Mahngebühren verlangen, sollten sich dieses Mittel aber besser für die nächsten Eskalationsstufen aufsparen. Wenn ein Kunde wirklich einfach nur vergessen hat, die Rechnung zu bezahlen, reicht eine sachliche Erinnerung meist aus – und mit überzogenen Strafen schießen Sie sich schnell selbst ins Knie.

Mit unserer Vorlage für Mahnungen können Sie in wenigen Schritten eine Zahlungserinnerung erstellen. Laden Sie sie einfach im passenden Format herunter und ersetzen Sie die Platzhalter mit Ihren Daten:

Erste Mahnung schreiben

Wenn auf die Zahlungserinnerung keine Reaktion erfolgt, ist es Zeit für die nächste Stufe: die erste richtige Mahnung, die Sie auch als solche betiteln. Sie muss dem Kunden unmissverständlich klarmachen, dass Sie eine schnellstmögliche Bezahlung der Rechnung erwarten – und dass andernfalls Konsequenzen drohen.

Zeitpunkt: 14 Tage nach der Zahlungserinnerung (bzw. nach Ablauf der gesetzten Frist)

Zahlungsfrist: 4–7 Tage

Androhung von Konsequenzen: Ja

Weisen Sie klar auf den überfälligen Betrag hin und setzen Sie eine verbindliche Frist für die Zahlung. Um den Druck etwas zu erhöhen, können Sie ruhig erwähnen, dass Sie bei weiterem Zahlungsverzug Maßnahmen wie Verzugszinsen oder Mahngebühren in Betracht ziehen.

Natürlich sollten Sie weiterhin sachlich bleiben und die Situation nicht rhetorisch eskalieren. Eine passende Vorlage mit einer diplomatischen, aber bestimmten Formulierung finden Sie hier:

Zweite (und letzte) Mahnung schreiben

Wenn weder Zahlungserinnerung noch Mahnung etwas gebracht haben, wird es Zeit, ernst zu machen. Mit Mahnung Nr. 2 (genauer gesagt 3, wenn man die Zahlungserinnerung zählt) geben Sie Ihrem Kunden eine „letzte Chance“, die Rechnung doch noch zu begleichen, und machen unmissverständlich klar, dass der Verzug jetzt Folgen hat.

Zeitpunkt: ca. 3–4 Tage nach der ersten Mahnung

Zahlungsfrist: Ja – klare letzte Frist (z. B. 5 oder 7 Tage)

Androhung von Konsequenzen: Ja – offen und konkret benennen

Weisen Sie klar darauf hin, dass es sich hierbei um die letzte Mahnung handelt und Sie sich bei weiterer Nichtbeachtung gezwungen sehen, die Forderung an ein Inkassounternehmen zu übergeben oder ein gerichtliches Mahnverfahren einzuleiten.

Wenn Sie Verzugszinsen und Mahngebühren erheben möchten – was spätestens jetzt auch absolut angemessen ist –, sollten Sie die zusätzlichen Kosten transparent in der Mahnung auflisten. Auch dafür gibt es in unserer Vorlage schon einen Platzhalter:

Alternative: Rechnungsprogramm mit Mahnwesen

Mahnungen manuell zu verwalten, ist ziemlich nervenaufreibend. Sie müssen ständig neue Fristen im Blick behalten, Zahlungseingänge beobachten und jedes Mal erneut individuelle E-Mails formulieren. Dabei können sich schnell Fehler einschleichen – oder Sie merken womöglich gar nicht rechtzeitig, dass eine Zahlung noch aussteht.

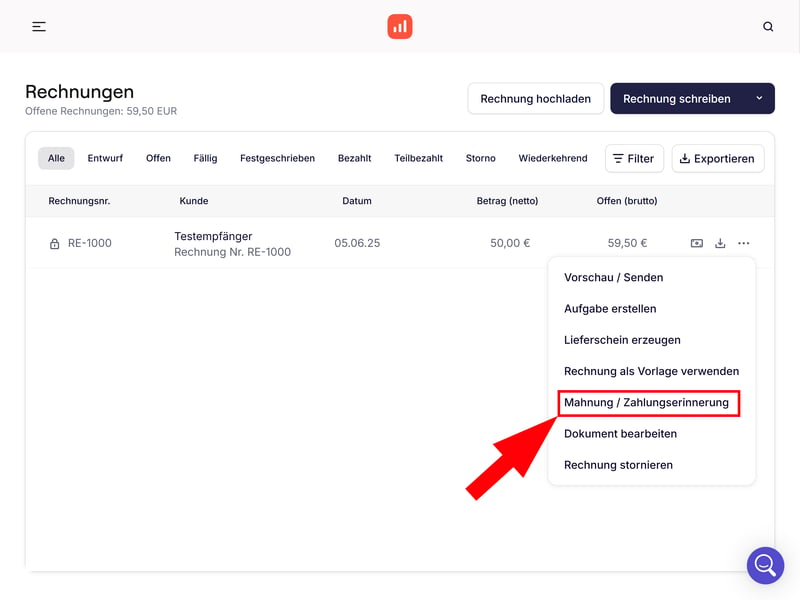

Ein professionelles Rechnungs-Tool nimmt Ihnen hier viel Arbeit ab. Sie sehen automatisch, welche Rechnungen überfällig sind, und können mit wenigen Klicks passende Mahnungen versenden. Bei sevDesk funktioniert das beispielsweise so:

Schritt 1: Öffnen Sie Ihre Rechnungsübersicht und suchen Sie die überfällige Rechnung.

Schritt 2: Klicken Sie aufs Dreipunkte-Menü und wählen Sie „Mahnung / Zahlungserinnerung“ aus.

Mit einem Rechnungsprogramm können Sie mit wenigen Klicks Mahnungen erstellen.

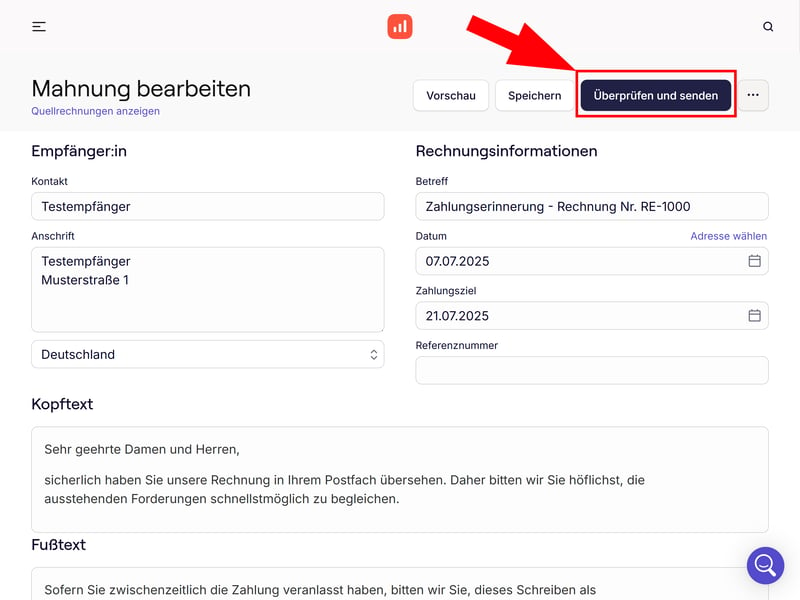

Schritt 3: Füllen Sie das Formular aus. Die Rechnungs- und Empfängerinformationen werden automatisch übernommen, doch Sie können sie manuell anpassen. Auch den Kopf- und Fußtext der Mahnung können Sie editieren.

Schritt 4: Wenn Sie fertig sind, klicken Sie auf „Überprüfen und senden“, um die Mahnung abzuschicken.

Sie können ein neues Zahlungsziel festlegen und den Text bearbeiten.

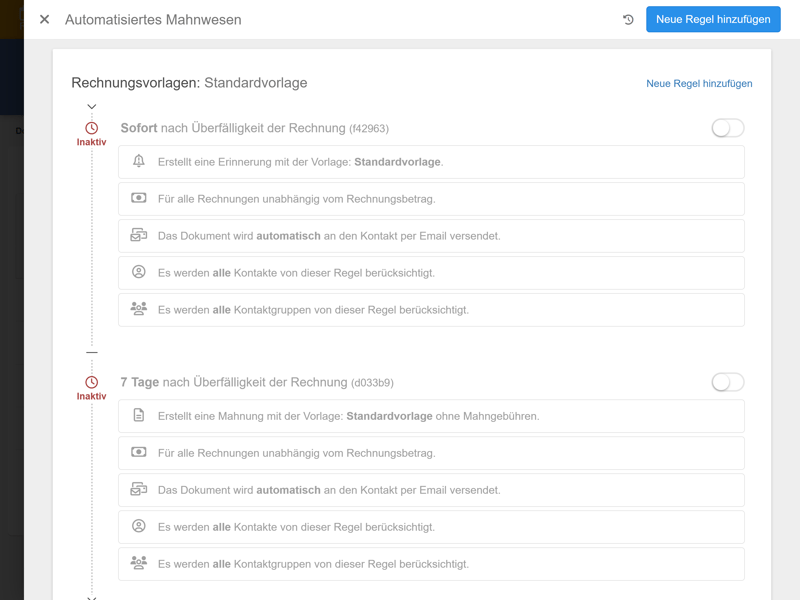

Viele Rechnungsprogramme unterstützen sogar automatisierte Mahnungen. Bei easybill können Sie beispielsweise Regeln festlegen, um nach Ablauf der Rechnungsfrist automatisch Zahlungserinnerungen zu verschicken. Diese Funktion ist allerdings nur im teuersten Tarif verfügbar.

Einige Rechnungsprogramme unterstützen automatisierte Mahnungen – aber oft erst in höheren Tarifen.

Es gibt zahlreiche Rechnungsprogramme, und die meisten von ihnen unterstützen den Versand von Mahnungen. Wir haben neun beliebte Tools getestet. Hier finden Sie unser Ranking der Programme, mit Links zu ausführlichen Testberichten:

Nach (erfolgloser) Mahnung: Wie geht es weiter?

Wenn selbst die letzte Mahnung unbeantwortet bleibt, ist der Punkt erreicht, an dem Diplomatie nicht mehr weiterhilft. Jetzt müssen Sie versuchen, Ihr Geld mit drastischeren Mitteln wiederzuholen. Dafür gibt es zunächst – wenn wir die Strafanzeige einmal ausklammern – zwei Optionen: Sie können ein gerichtliches Mahnverfahren einleiten oder ein Inkassounternehmen einschalten.

Gerichtliches Mahnverfahren starten

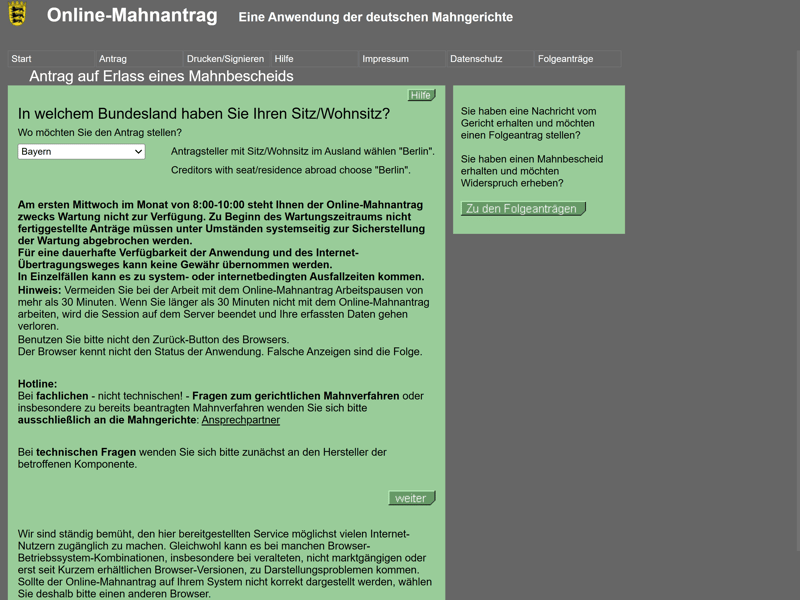

Das gerichtliche Mahnverfahren ist ein einfaches und vergleichsweise günstiges Instrument, um ausstehende Forderungen einzutreiben. Der Vorteil: Auch wenn es „gerichtlich“ klingt, können Sie das Verfahren selbst und ohne Unterstützung eines Anwalts in Gang bringen.

Sie können den Mahnbescheid schriftlich oder online über online-mahnantrag.de beantragen:

Sie können einen Mahnbescheid auch online beantragen.

Das zuständige Amtsgericht prüft den Antrag formal und verschickt im Anschluss einen Mahnbescheid an den Schuldner. Reagiert dieser nicht innerhalb von 14 Tagen, können Sie einen Vollstreckungsbescheid beantragen und damit z. B. einen Gerichtsvollzieher beauftragen.

Innerhalb der Frist kann Ihr Kunde aber auch einen Widerspruch beim Amtsgericht einleiten. Dann kommt es zu einem Verfahren vor dem Mahngericht.

Inkassounternehmen einschalten

Alternativ können Sie ein Inkassounternehmen beauftragen. Dieses übernimmt die gesamte weitere Kommunikation mit dem Schuldner und versucht, die offene Forderung außergerichtlich einzutreiben. Auch Verzugszinsen und Mahnkosten werden dabei in der Regel mit eingefordert.

Die meisten Inkassodienstleister arbeiten auf Erfolgsbasis: Sie behalten im Erfolgsfall einen Teil der Summe als Provision ein oder stellen eine pauschale Gebühr in Rechnung. Diese Kosten dürfen Sie grundsätzlich an Ihren Kunden weiterreichen, sofern sie im Rahmen bleiben und keine unangemessenen Inkassogebühren erhoben werden.

Sie haben den Verdacht auf Betrug – etwa, weil der Kunde vorsätzlich falsche Angaben gemacht hat oder nie vorhatte, die Rechnung zu bezahlen? Dann können Sie auch eine Strafanzeige in Betracht ziehen.

Dieser Schritt ist aber ziemlich drastisch und sollte gut überlegt sein. Gehen Sie ihn nur, wenn Sie einen wirklich triftigen Grund dafür haben, und holen Sie sich zunächst rechtlichen Rat.

Fazit

Wenn’s ums Geld geht, braucht es einen klaren Kurs. Zahlt ein Kunde nicht rechtzeitig, sollten Sie also nicht lange zögern, sondern zügig mit einer Mahnung reagieren. Doch bei Mahnungen ist Fingerspitzengefühl gefragt: Drohen Sie nicht gleich mit dem Mahnbescheid, sondern erhöhen Sie den Druck Schritt für Schritt.

In der Praxis hat sich ein dreistufiges Mahnverfahren bewährt: Erst kommt die freundliche Zahlungserinnerung, dann die erste Mahnung unter Verweis auf mögliche Konsequenzen, dann die zweite (und letzte) Mahnung, bei der Sie Verzugszinsen und Mahngebühren verlangen können – und deutlich machen, dass bei Nichtbezahlung rechtliche Schritte folgen.

Unsere Mahnungsvorlagen helfen Ihnen dabei, Ihr Geld einzutreiben. Noch einfacher geht es mit einem professionellen Rechnungsprogramm: Damit behalten Sie offene Rechnungen im Blick und können Zahlungserinnerungen und Mahnungen mit wenigen Klicks – oft sogar automatisiert – versenden.