GWG: Was sind geringwertige Wirtschaftsgüter?

Alles ist vergänglich – auch teure Wirtschaftsgüter, die mit der Zeit an Wert verlieren. Aus diesem Grund müssen größere Anschaffungen in der Regel über mehrere Jahre abgeschrieben werden. Es gibt aber eine Ausnahme: Manche Gegenstände dürfen Sie sofort komplett absetzen – allerdings nur, wenn sie als „geringwertige Wirtschaftsgüter“ gelten. Doch was heißt das genau?

Wir erklären, was es mit geringwertigen Wirtschaftsgütern auf sich hat, welche Bedingungen gelten und worauf Sie bei der Abschreibung achten müssen.

Was sind geringwertige Wirtschaftsgüter (GWG)?

Geringwertige Wirtschaftsgüter – kurz GWG – sind kleinere Anschaffungen fürs Unternehmen, die nicht viel kosten und mehrere Jahre nutzbar sind. Für solche Alltagsgegenstände gelten vereinfachte Abschreibungsregeln: Statt sie über mehrere Jahre abzuschreiben, dürfen Sie sie sofort im Jahr der Anschaffung komplett als Betriebsausgabe absetzen.

Die Grundlage dafür steht in § 6 Abs. 2 Einkommensteuergesetz (EStG). Dort ist geregelt, welche Voraussetzungen erfüllt sein müssen und bis zu welchem Betrag die Sofortabschreibung möglich ist.

Weil die normale Abschreibung für Kleinigkeiten unnötig aufwendig wäre. Ohne GWG müssten Sie etwa eine Schreibtischlampe für 40 € über fünf Jahre abschreiben und jedes Jahr ein paar Euro verbuchen. Und weil das bei allen kleinen Anschaffungen so wäre, würde sich schnell ein Berg aus Mini-Abschreibungen anhäufen, der Ihre Buchhaltung unnötig belastet.

Welche Voraussetzungen müssen GWG erfüllen?

Damit ein Gegenstand als geringwertiges Wirtschaftsgut gilt, muss er vier zentrale Kriterien erfüllen: Er muss (1) selbstständig nutzbar, (2) beweglich und (3) abnutzbar sein – und darf dabei (4) nicht mehr als 800€ netto kosten.

Selbstständig nutzbar

Der Gegenstand muss für sich allein funktionieren, ohne dass ein weiterer Gegenstand notwendig ist. Ein gutes Beispiel für diese Unterscheidung: Ein Laptop ist selbstständig nutzbar – ein Desktop-PC hingegen nicht, weil Sie dafür mindestens Monitor, Tastatur und Maus benötigen.Auch ein normaler Drucker gilt in der Regel nicht als selbstständig nutzbar. Ein Multifunktionsgerät mit Kopierfunktion hingegen schon, weil es auch ohne Computer eigenständig genutzt werden kann.

Beweglich

Das Wirtschaftsgut darf nicht fest mit einem Gebäude verbunden sein. Das bedeutet, man muss es ohne größeren Aufwand anderswohin mitnehmen oder umstellen können.Abnutzbar

Der Gegenstand muss mit der Zeit durch Gebrauch an Wert verlieren, wie das bei den meisten Geräten, Werkzeugen, Möbeln oder Arbeitsmitteln der Fall ist.Maximal 800 € Anschaffungskosten

Die Nettokosten dürfen 800 € nicht überschreiten. Liegt der Betrag darüber, handelt es sich nicht mehr um ein GWG – dann greift die reguläre Abschreibung.

Beispiele für geringwertige Wirtschaftsgüter

Es gibt viele nützliche Gegenstände, die alle vier GWG-Kriterien erfüllen. Typische Beispiele sind:

Bereich | Gegenstände |

|---|---|

Elektronik | Laptops, Tablets, Smartphones (sofern unter 800 € netto), externe Festplatten, Multifunktionsgerät (Drucker + Kopierer + Scanner) |

Büroausstattung | Schreibtischlampen, kleinere Regale, Bürostühle, mobile Rollcontainer |

Werkzeuge | Bohrmaschinen, Akkuschrauber, Werkzeugsets |

Kleine Geräte im Handwerk oder im Servicebereich | Messgeräte, Handscanner, Kleingeräte für Werkstatt oder Montage |

Es gibt aber auch Gegenstände, die auf den ersten Blick die GWG-Kriterien erfüllen, steuerlich aber anders behandelt werden müssen. Und manchmal – wie das Beispiel PC und Laptop zeigt – sind die Unterschiede recht fein.

Hier sind einige Gegenstände, bei denen es sich in der Regel nicht um GWG handelt:

Bildschirme, Tastaturen, Mäuse, Drucker – nicht selbstständig nutzbar

Einbaugeräte (z. B. fest verbaute Lampen oder Küchengeräte) – nicht beweglich

Grundstücke und Gebäude – weder beweglich noch abnutzbar im GWG-Sinn

Teure Geräte über 800 € netto – fallen automatisch aus der GWG-Regelung

Softwarelizenzen, sofern sie nicht als „selbstständig nutzbarer immaterieller Vermögenswert“ gelten

Wie Sie schon sehen, ist die Einordnung nicht immer ganz eindeutig. Manchmal gibt es auch etwas Interpretationsspielraum: Was „beweglich“ und „selbstständig nutzbar“ ist, ist schließlich auch ein Stück weit Ansichtssache. Wenn Sie sich unsicher sind, fragen Sie am besten Ihren Steuerberater.

GWG richtig abschreiben: So geht’s

Wenn ein Gegenstand alle GWG-Kriterien erfüllt, dürfen Sie ihn sofort im Jahr der Anschaffung vollständig als Betriebsausgabe absetzen. So gehen Sie vor:

Schritt: Rechnung prüfen

Bevor Sie einen Gegenstand als GWG verbuchen, sollten Sie nochmal überprüfen, ob auch wirklich alle Voraussetzungen erfüllt sind. Schauen Sie also genau hin: Ist der Gegenstand selbstständig nutzbar, beweglich, abnutzbar – und liegt der Nettopreis unter 800 €?

Wichtig: Wenn mehrere Positionen auf einer Rechnung stehen, zählt der Einzelpreis, nicht der Gesamtbetrag. Wenn also etwa ein Laptop für 780 € und Zubehör für 30 € auf derselben Rechnung stehen, darf der Laptop als GWG behandelt werden, das Zubehör aber nicht.

Schritt: Beleg hochladen und richtig zuordnen

Wenn Sie geprüft haben, dass der Gegenstand die GWG-Voraussetzungen erfüllt, erfassen Sie die Ausgabe in Ihrem Buchhaltungsprogramm.

Gehen Sie also vor wie bei jeder anderen Ausgabe auch: Zunächst laden Sie die Rechnung oder den Beleg hoch. Moderne Programme lesen dabei automatisch die wichtigsten Angaben wie Betrag, Datum oder Mehrwertsteuer aus.

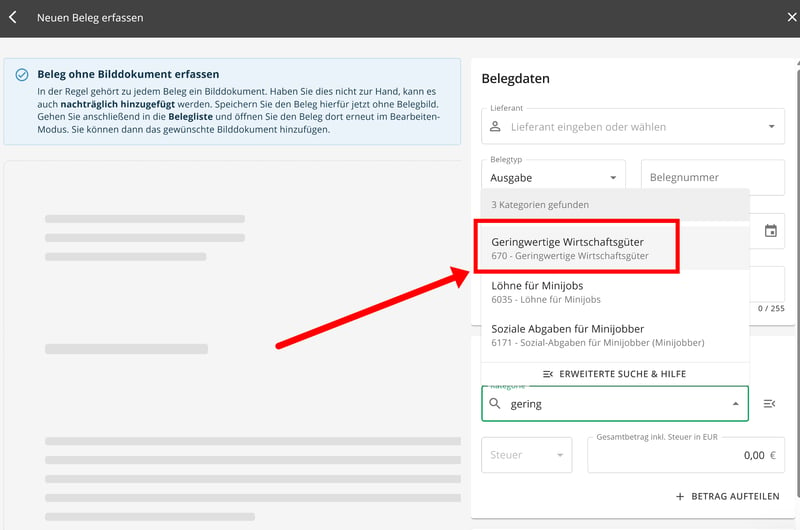

Dann wählen Sie das passende Aufwandskonto aus. Die meisten Programme haben dafür eigene, klar bezeichnete Kategorien für GWG. So sieht das beispielsweise bei Lexware Office aus:

GWG in Lexware Office.

Wenn Sie den Beleg dem GWG-Konto zugeordnet haben, wird im Hintergrund automatisch die korrekte steuerliche Behandlung angewendet.

Dann prüfen Sie noch die restlichen Angaben wie Zahlungsdatum und Steuersatz. Wenn Sie die Buchung speichern, erledigt das Programm in der Regel den Rest: Es erfasst die Sofortabschreibung, zieht die Vorsteuer ab (falls berechtigt) und legt bei Bedarf einen Eintrag im Anlageverzeichnis an.

Schritt: Eintrag ins Anlageverzeichnis

Auch wenn geringwertige Wirtschaftsgüter sofort vollständig abgeschrieben werden dürfen, müssen sie (ab einem Nettowert von 250 €) im Anlageverzeichnis auftauchen. Das ist wichtig, weil das Finanzamt nachvollziehen können muss, welche Gegenstände zum Betriebsvermögen gehören und wie diese steuerlich behandelt wurden.

Gegenstände, die weniger als 250 € netto kosten, müssen nicht ins Anlageverzeichnis. Für diese Kleinstanschaffungen reicht es, sie direkt als Betriebsausgabe zu verbuchen.

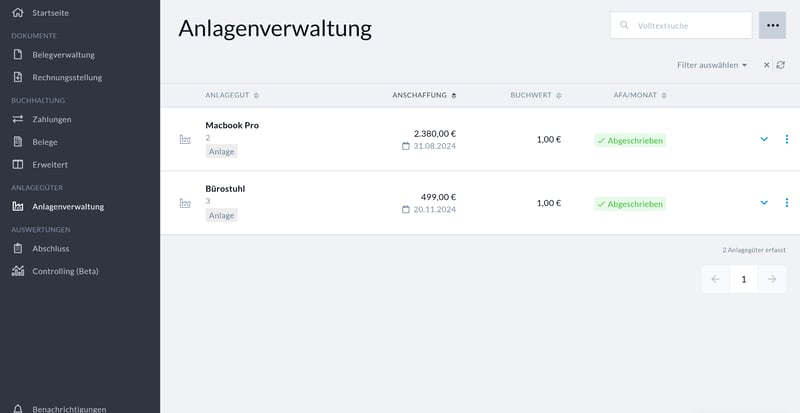

Die meisten Buchhaltungsprogramme legen den Eintrag automatisch an, sobald Sie den Beleg einem GWG-Konto zuordnen. Trotzdem lohnt es sich, kurz nachzusehen, ob alles korrekt übernommen wurde.

So sieht die Anlageverwaltung bei BuchhaltungsButler aus.

Wenn Sie die Buchung gespeichert haben, sind Sie mit der Verbuchung eines GWG fertig. Anders als bei regulären Abschreibungen, die sich über mehrere Jahre ziehen und jedes Jahr einen neuen Abschreibungsbetrag erzeugen, müssen Sie bei GWG nichts weiter tun. Die Sofortabschreibung ist also mit dem Anschaffungsjahr komplett abgeschlossen.

Alternative für größere Anschaffungen: Der Sammelposten

GWG sind nicht die einzige Möglichkeit, kleinere und mittelgroße Anschaffungen „unkompliziert“ abzuschreiben. Für bewegliche Wirtschaftsgüter zwischen 250 und 1.000 € gibt es eine zweite vereinfachte Abschreibungsvariante: den Sammelposten.

Der Sammelposten funktioniert etwas anders als die GWG-Sofortabschreibung. Statt jeden Gegenstand einzeln über seine Nutzungsdauer abzuschreiben, fassen Sie alle Anschaffungen zwischen 250 und 1.000 €, die die üblichen Kriterien erfüllen (beweglich, abnutzbar, selbstständig nutzbar), in einem einzigen „Topf“ zusammen.

Dieser Sammelposten wird dann pauschal über fünf Jahre abgeschrieben – jedes Jahr zu einem Fünftel. Sie müssen sich also nicht mit einzelnen Nutzungsdauern, separaten Abschreibungsplänen oder Restwerten beschäftigen. Alles landet an einem Ort und wird automatisch einheitlich behandelt.

Welche Option besser ist, hängt davon ab, wie viele Anschaffungen in diesem Jahr anfallen und wie Sie die Abschreibung organisatorisch handhaben möchten.

GWG eignen sich besonders, wenn Sie nur wenige Anschaffungen haben und die Kosten möglichst direkt im Anschaffungsjahr steuerlich wirksam machen möchten.

Der Sammelposten ist sinnvoller, wenn in einem Jahr mehrere Geräte oder Arbeitsmittel in dieser Preisklasse zusammenkommen und Sie die Abschreibung gern einheitlich und ohne verschiedene Nutzungsdauern handhaben wollen.

Wichtig: Wenn Sie sich in einem Jahr für den Sammelposten entscheiden, müssen alle Wirtschaftsgüter zwischen 250 und 1.000 € in diesen Posten – eine Mischung ist in demselben Jahr nicht erlaubt.

Fazit: Kleine Anschaffungen einfacher abschreiben

Geringwertige Wirtschaftsgüter machen die Abschreibung kleiner Anschaffungen deutlich einfacher. Statt jeden Gegenstand wie üblich über mehrere Jahre abschreiben zu müssen, können Sie die Käufe sofort vollständig als Betriebsausgabe absetzen – solange sie die GWG-Kriterien erfüllen und weniger als 800 € kosten.

Für Anschaffungen im Bereich von 250 bis 1.000 € steht Ihnen alternativ auch der Sammelposten zur Verfügung. Er sammelt mehrere Gegenstände in einem Jahrespool und verteilt die Abschreibung über fünf Jahre. Welche Methode besser passt, hängt vor allem davon ab, welche und wie viele Anschaffungen bei Ihnen anfallen.

Egal, für welche Methode Sie sich entscheiden: Wichtig ist, dass Sie alles sauber dokumentieren und die Belege entsprechend der gesetzlichen Fristen aufbewahren.